日益增长的房价和高昂的首付,使得越来越多的英国年轻人也成为了“伸手党”,开始“啃老”买房。

Savills估计,在过去十年中,英国有140万年轻人获得父母的帮助,这些人的父母总共提供了近540亿英镑的资金,以便让他们的孩子早日买到心仪的房产。

由于这一现象的普遍性,英国还出现了“父母银行(Bank of Mum & Dad)”这样一个名词,特指是年轻人必须跟父母借钱才能买上人生的第一套房子的情况。

尽管父母银行已经存在多年,但由于新冠疫情的影响,这一趋势如今更是变得越来越严重了。

【年轻人买房变难】

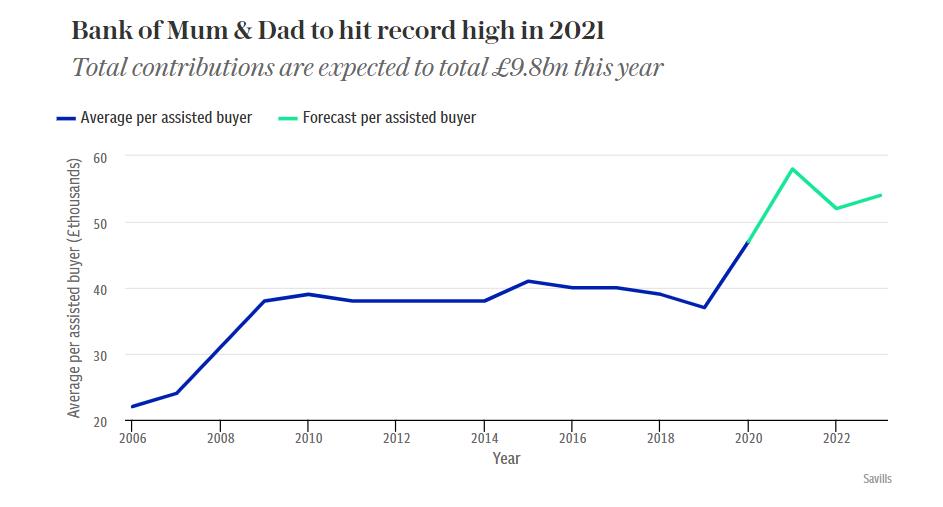

据Savills的研究显示,今年“啃老”买房的人的数量将达到高峰。

预计将有一半的首次购房者需要依靠父母银行的帮助,每个购房者平均获得的金额将高达5.8万英镑。

Savills还预测称,父母银行将在2021年向他们的孩子资助创纪录的98亿英镑,远高于2020年的61亿英镑,也是自2013年以来的最高水平。

从这一数据,不难看出父母们的用心良苦,但另一方面,也反映出疫情后年轻人买房其实变得越来越难了。

那么,为何年轻人现在买房越来越难了呢?Savills认为有以下几个方面的原因,房产君也和大家简单说一说。

1、低首付抵押贷款数量减少

Savills认为,制约年轻人买房的第一个因素就是疫情后,低首付抵押贷款的减少。

Moneyfacts的数据显示,在2020年3月初,英国大约有391种首付为5%的抵押贷款产品。

但随着疫情的到来,由于贷款机构想要控制风险,首付为5%的抵押贷款产品几乎从市场上消失了,自疫情爆发的一年里只有五种产品。

今年4月,为了帮助年轻人买的起房,英国政府推出由政府担保的首付为5%的抵押贷款产品,随后,低首付抵押贷款产品数量开始回升。

Moneyfacts表示,目前,首付为5%的抵押贷款产品数量已反弹至225笔,但这一数量仍低于疫情前水平。另外,由于英国央行一直对外释放加息预期,未来贷款产品的成本有可能会进一步提升。

对此,Savills的Frances Clacy表示:“尽管整个房地产市场非常活跃,但贷方往往倾向于批准风险较低、首付比较高的贷款,这对新买家几乎没有太大帮助。”

2、房价的快速增长

Savills还指出,房价的快速增长是导致年轻人很难买房的最重要的一个因素。

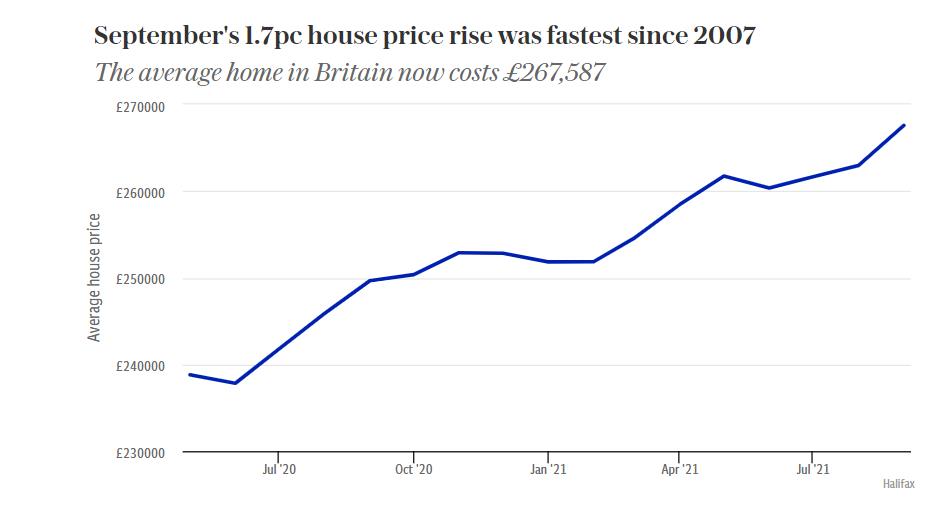

Halifax的数据显示,9月份房价环比上涨1.7%,是近14年来的最快涨幅。

而在过去的一年里,房价已经上涨了7.4%,目前达到了26.76万英镑的新高。

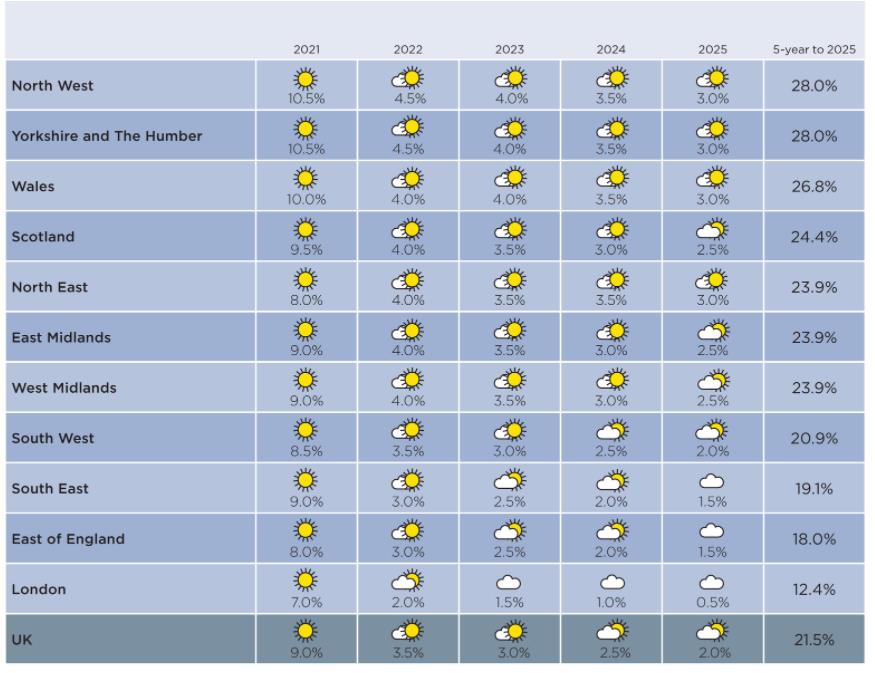

但未来,房价的上涨并不会停下来,英国预算责任办公室(OBR)表示,2022年英国的房价还将上涨3.2%,未来5年房价则会上涨13%。

Savills则认为,2022年英国的房价将增长3.5%,而5年期的增长率为21.5%。

可见,随着房价的继续上涨,年轻人购房的压力只会越来越大。

3、待售房屋的严重短缺

此外,待售房屋的严重短缺也是导致首次购房者很难买到房的原因之一。

在英国财相推出印花税减免政策后,很多已经购买了房产的投资人,房东或者想要改善现有住房的人也加入了市场,这导致他们与首次购房者发生了激烈的竞争。

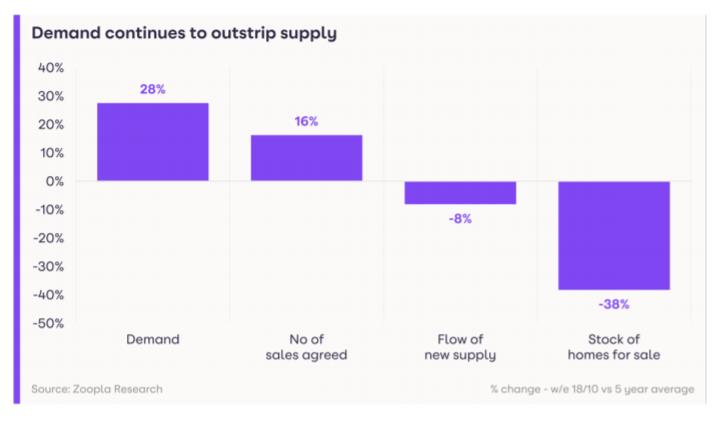

Zoopla数据显示,与近五年的平均水平相比,目前,市场上供应的新房产数量减少了8%,可售房产库存更是暴跌了38%。

专家认为,这一供应不足的现象将再次加剧首次购房者与其他买家的冲突,让他们未来买房变得越来越难。

在看了这些分析后,是不是有人开始觉得除了靠父母,买房基本无望了?

那倒也未必!

今天,房产君也给大家分享几个不靠父母,纯靠自己买房的故事。

【他们靠自己买下了房】

1、21岁买下人生第一套房

Sian Adams今年21岁,是一名客户助理,她的男朋友Tom Lawrence今年22岁,是一名客户服务顾问。

今年4月,他们买下了梦想中的家,目前正在装修。

这套房子位于莱斯特,是一套三居室半独立式住宅,还带有一个小花园。

这套房子的售价为21万英镑,但因为是二手房,需要进行大量的翻修工作,所以,最终Sian和Tom以20万镑的价格买下了这套房产。

不过,在申请抵押贷款时,Sian遇到了一个“小小的插曲”,由于她和Tom从未使用过信用卡或者有过任何信用记录,因此银行需要他们多支付5%的首付。

但幸好,两人提前准备了足够多的装修资金,不得已只能从装修预算中拿出这部分多出来的首付。最终,他们支付了3万英镑的首付,申请了额度为17万英镑的抵押贷款,为期30年。

那么,Sian和Tom是如何攒下他们的首付的呢?

Sian表示,从她16岁开始当会计学徒时,她就和Tom每人开通了一个Help to Buy ISA账户。

Help to Buy ISA是英国政府推出的一个帮助人们存钱付首付的免税储蓄计划。

开通Help to BuyISA账户的手续一般都很简单,开通首月最多能存入1,200英镑,之后每月最多能存200英镑,此后,政府每年还会按照存款额的25%进行补贴,但最高补贴额不会超过3,000英镑。

最初,Sian和Tom每人每个月都存着50英镑,但当他们18岁开始赚更多钱时,他们每个月开始投入了200英镑。加上补贴,这意味着他们每人一年能攒下3,000英镑。

为了攒钱,Sian和Tom日常非常节省,很少外出娱乐,也不会像其他年轻人一样热衷去酒吧等场所。只会每周出去吃一顿饭,作为对自己辛苦一周的奖励。

为了省下房租,他们也都居住在各自的父母家,而且,为了降低开销,两人每周都会列出购物清单,只买需要的东西,而不是盲目消费。

总之,靠着这股子毅力,加上政府福利政策和父母的支持,最终,Sian和Tom年纪轻轻就买到了自己心仪的房产,在装修时,他们能自己动手的也尽量自己动手,以减少一些人工费。

对于自己能够成功买到房子,Sian和Tom认为其他年轻人也可以做到,但需要提早规划,而且,最好提前对自己的信用评级有所了解,以便更容易获得抵押贷款。

Sian说道:“如果我们有信用记录,我们就不必额外支付1万英镑。大家也可以提前找抵押贷款机构,和他们的顾问多聊一聊,这样就能对自己的情况早点做出判断。”

2、1.55万镑买下了四居室大别墅

Sophie Oldfield今年26岁,是一名人资助理,她的丈夫Joe Spencer今年25岁,是一名IT员工。

一直以来,Sophie非常想要一套宽敞的大房子,因为她和Joe都很喜欢小孩,希望能有一个大家庭,而且他们已经养了三只可爱的小猫,也需要更多的空间。

尽管有一个宏大的理想,两人的工资也都还不错,但在2018年结婚后,他们并没有开始为买房攒钱,而是隔三差五就会外出度假,因此,也没有存下任何钱。

直到2019年底,他们突然意识到这样下去将永远不会买到想要的房,于是,赶紧开始尝试攒钱。

疫情期间,由于开销减少,两人总共攒下了4,000英镑。为了开源节流,相对清闲的Sophie还在当地仓库找到了一份额外的工作,帮助分发包裹。

8个月后,他们手头终于攒到了1.3万英镑,但这些钱距离他们卖房还差很远。

这时候,夫妻两把目光瞄准了Help to Buy 的equity loan计划,而且最终以1.55万英镑的首付在德比郡购买了一套价值31万英镑的四居室大别墅。

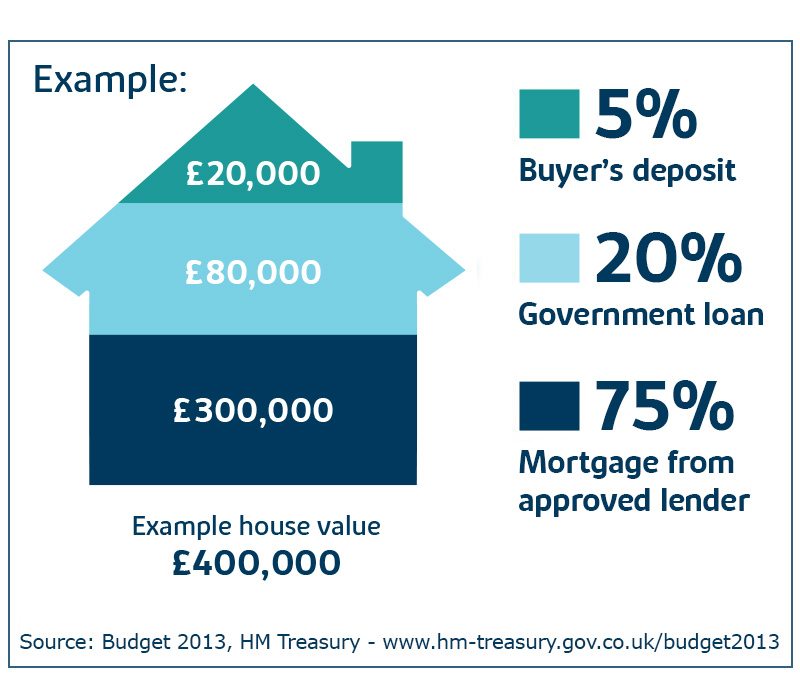

equity loan计划是英国政府为首房买家推出的一个福利政策,根据这一计划,买家在买房时只需要支付5%的首付,政府会借款帮你支付最多20%(在伦敦为40%)的剩余首付,然后再由参与该计划的银行提供可能优于市场贷款利率的剩余75%的房贷(伦敦地区这一比例为55%)。

政府出的这20%(伦敦地区为40%)的贷款时长为25年,头5年不收取任何利息,第6年开始按照1.75%的利率收取利息。从第7年开始,每年的利息还会逐年上升,增长幅度为1%加上当年的零售价格指数(Retail Prices Index)。

政府出的这20%(伦敦地区为40%)的贷款时长为25年,头5年不收取任何利息,第6年开始按照1.75%的利率收取利息。从第7年开始,每年的利息还会逐年上升,增长幅度为1%加上当年的零售价格指数(Retail Prices Index)。

也就是说,申请了这一计划,相当于政府帮助自己先垫资了“首付”。虽然最终还是要还钱,但对于像Sophie这样凑不起首付的人来说,这一计划的优势不言而喻。

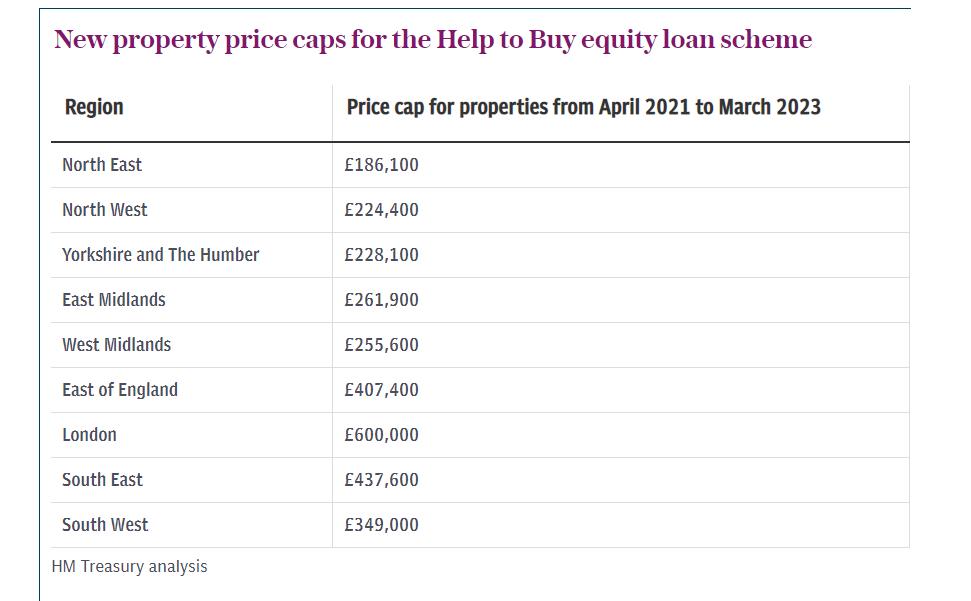

不过,就在去年初,英国政府表示,从2021年4月开始,将对equity loan进行重大调整。

旧的equity loan主要针对的是新房或一手房,而且可以购买的房子的价格上限是60万英镑。

而新的equity loan计划下,价格上限将会根据不同的地区有所不同(如下图所示)。

在得知这一消息后,Sophie和Joe立即决定申请旧的equity loan,因为按照新计划,他们能选择的房屋范围将大打折扣。

于是,两人开始花费大量的时间寻找符合条件的房产,但因为去年英国房地产市场异常火爆,又有一些新房因为疫情工期延误,他们无法抢购到心仪的房产。

幸运的是,去年夏天,他们终于找到了合适的房子,并交了定金迅速锁定了房产。

随后,他们申请了equity loan计划,政府为他们借款6.2万英镑,他们又从机构获得了23.25万英镑的贷款。

Sophie表示,如果没有equity loan,他们必须至少支付10%的首付,也就是3.1万英镑才能买到心仪的房产。

在看完这两个故事后,大家是不是又有一点信心呢?

实际上,这些年轻人能够早早买下房,与他们能够早日开始攒钱,并且能够合理利用各种政府优惠政策有关。

但房产君也想提醒大家,无论是自己买,还是父母帮助买,最重要的还是,一定要尽早进行规划。

很多年轻人可能觉得买房离自己很远,以后工作了再说,但等到工作,可能又会发现房价已经涨了好几轮了,而且,从整个家庭的角度来讲,早买也能早省。

另外,除了上文我们提到的Help to Buy ISA、Equity Loan,英国针对首套房买家的优惠政策其实还有很多,比如Lifetime ISA、,Shared Ownership,以及政府担保的首付5%的抵押贷款等,大家也可以多了解一下,也许就有适合你的那一款。

如果大家对这些福利政策感兴趣,想要了解的话,也欢迎加我的微信BuyHomeUKSerena咨询哦~

{kind=link}