如今,由于购房压力增大,很多人都会选择和朋友或伴侣一起买房。

共同买房可以减少双方的资金压力,也可以申请到更多的贷款,但这种方式有时候也会存在一些潜在的风险。

最近,一位英国买家就因为共同买房陷入了困境……

这位买家表示,在近20年前,他和他的前任一起买了房子,并且以共同名义申请了抵押贷款,一起还贷。

虽然两人当时奔着共度余生而去,但世事难料,他们并没有走入婚姻殿堂。

分手后,他一直要求前任要么卖掉房子,然后用卖房的钱重新买一套自己的房,要么采取其他措施,取消自己共同抵押贷款人的身份。

因为他们当初买房时,房契上也写了前任的名字,这意味着他和现在的妻子无法一起获得抵押贷款,因为贷款机构在向他确认贷多少钱时,会将他前任的住房抵押贷款考虑在内。

尽管他一再要求前任采取行动,但前任却表示,她一直找不到适合居住的房子。而且,抵押贷款机构也声明他们双方都对抵押贷款负有责任。

这名买家表示,虽然他确实持有房子一部分的产权,但他什么都不想要,只想尽快摆脱与前任的抵押贷款,那么到底怎么办才好呢?

对于这位买家的疑惑, This is Money的抵押贷款专家David Hollingworth也给出了自己答案,我们一起来看看他怎么说。

一、分手后如何处理联合贷款问题?

David Hollingworth表示,我们先要了解清楚联合抵押贷款及这种贷款存在的风险。

对这位买家来说,这是一个困难且令人沮丧的情况,而且他可能并希望尝试友好地解决问题。

但无论如何,当关系破裂时,联合抵押贷款确实可能会出现一些问题。

在大多数情况下,联合抵押贷款将以抵押双方同名拥有的财产作为担保。在某些情况下,抵押贷款可能有两个名字,而房产仅由其中一个借款人拥有。

联合抵押贷款更可能出现在父母帮助孩子购买房产时,在这种情况下,父母可以通过联合抵押贷款来增加可用的抵押贷款,但财产将仅在孩子的名下,这有助于避免额外的房产印花税或未来的资本利得税。

就这位买家而言,我预计他可能是该房产的共同所有人,产权上有双方的名字,但同时,他们也是抵押贷款的联合借款人。

联合借款人将对抵押贷款承担连带责任。这意味着,如果月供偿付不及时,贷款机构有权要求其中一个或两个借款人支付抵押贷款。

这对于任何借款人来说都至关重要,因为贷款人不会分配抵押贷款付款,即使现实生活中,只有一方在偿还贷款,或者双方有分配贷款。

由于抵押贷款仍然是一种负债,它将被纳入任何新的信贷申请中,抵押贷款机构不仅会考虑收入,还会考虑任何现有和正在进行的承诺。

由于这位男士也是抵押贷款的一方,并且最终可能需要支付抵押贷款,因此在他申请新的贷款时,与前任的旧贷款也将被纳入负担能力评估中,这就是为什么这将影响他与现任妻子一起借款的金额。

而且,值得注意的是,如果他的前任未及时支付抵押贷款,那么,违约的情况也会记录在他的信用文件中,这将影响他的信用评分以及获得新抵押贷款或其他信贷的能力。

也就是说,一旦在买房时成为联合抵押贷款人,哪怕这房子你从来不住,但如果对方不还贷,你将具有连带责任,需要帮助对方还贷,而且,对方不还,也会影响你自己的信用评级和未来的借贷能力。

当然我们谁都不希望这样的情况发生,但不幸遇到了,也需要采取措施去处理。

David Hollingworth表示,最好的选择是找到一种方法,让双方彻底“分道扬镳”,让前任要么留在现在的家,要么搬到新家。

这意味着他的前任需要花钱“购买”他的产权部分,或者两人协商后将房子出售。

这位买家提出,他不希望获得该房产的任何权益,因此应该考虑将房产和抵押权转移到前任个人名下,他可以咨询当前的贷款机构,看如何实现这一目标,以及相关流程是什么。

不过,这需要获得他的前任的同意,如果她不愿意参与,贷方不太可能将抵押贷款转移到一个人名下。

这是因为贷款机构仍要考虑另外一个人的负担能力,一些贷款机构担心,在联合贷款中,如果没有一方的收入,另一方将无法证明有足够的收入来承担抵押贷款。

如果他的前任的收入足够,且愿意承担全部抵押贷款,那么,就可以寻求贷款机构来解决这个问题。

但如果他的前任不同意,那么这位买家可能需要寻求法律建议。假设没有其他分居协议或涉及子女,可能可以通过法院命令发起变更,将自己的名字从财产和抵押贷款中删除。

虽然说这种情况并不是没有处理办法,但很多业内人士也指出,相比于“事后补救”,“事前预防”才是最为关键的。

二、如何避免联合贷款的风险?

Zoopla此前进行的一项调查显示,在那些曾与伴侣一起买房但后来分手的人中,超过四分之一(27%)的人表示,他们有所损失,因为出售收益没有被公平分配。

其中,72%的人表示,他们的前伴侣拿走的钱超过了他们应得的份额。

可见像我们上文说到的情况并不少见。

那么,如果有合买住房的需求,大家又如何规避风险,保护自己的付出呢?这里我们也给大家简单介绍一下:

1、提前考虑如何分摊成本

提前考虑或约定好如何分摊购买及持有房屋时的成本,比如,除了按揭付款之外,大家还可以考虑如何分摊账单以及维护和维修财产的成本。

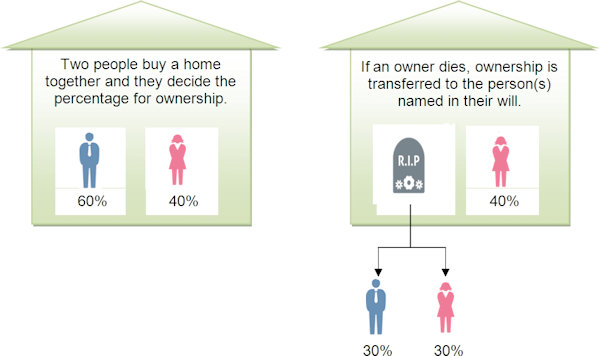

2、考虑如何共享房屋所有权

在现实中,有时候会遇到一种比较极端的情况,两人合买了房,地契上都写了双方的名字,但可能首付是你出的,贷款你也还得更多,结果事先没有做任何说明,关系破裂后,对方就可能会分走房子产权的一半。

因此,如果想要更准确地反映每个购房者的付出,合买住房的人可以考虑签署“分权共同产权(TENANTS IN COMMON)”协议,该协议允许各个购房者拥有不同的产权份额。

譬如,每人可以根据自己在首付中支付的金额来确定产权比例。

假设首付为10万镑的房子,如果两人各自支付5万英镑购买,那么每人的产权比例为50%;如果其中一人支付了7万英镑的首付,那么他的产权比例为70%。

3、达成共同居住协议

此外,合买房的双方还可以聘请律师草拟一份共同居住协议(Cohabitation agreement)。

协议将规定双方在房产中各自拥有的份额,以及如何分担支付抵押贷款和其他账单。如果未来与伴侣发生矛盾分手,它可以允许资产不均等的分割。

在作出共同承诺之际,谁都希望感情能从一而终,但事实难料,所以,无论是与伴侣或朋友合买住房,一定要了解清楚其中的利弊,保护自己的合法权益是红线。

ref:

https://www.dailymail.co.uk/money/mortgageshome/article-12854491/I-bought-house-ex-wont-sell-mortgage-David-Hollingworth-replies.html

{kind=link}