今年以来,由于租金和抵押贷款成本的不断上涨,一些购房者突然发现自己陷入了进退两难的境地。

一方面,较高的抵押贷款利率使购买住房变得更加困难,另一方面,不断上涨的租金也让很多人的日子变得越来越不好过,不仅日常开支大幅增加,而且也很难攒下更多的首付金额。

根据Rightmove的数据,目前,英国五年期固定利率抵押贷款的平均利率为5.67%,高于两年前的2.22%,利率的上涨使得购房者每月的月供大幅增加。

与此同时,租房者也面临着同样的财务压力。根据HomeLet的数据,在过去的两年里,英国的平均租金从每月1,029英镑涨到了1,261英镑。

Zoopla的数据同样指出,租房负担能力目前处于十多年来的最低点。Zoopla表示,目前英国平均租金占平均税前收入的28.3%,而近10年的平均水平为27%。

不过,在贷款成本和月租都在上涨的情况下,很多买家却发现了购房市场出现了一个新的变化:那就是现在的月租金似乎比抵押贷款月供便宜了,这也让很多买家变得犹豫不决,考虑是否应该推迟购买。

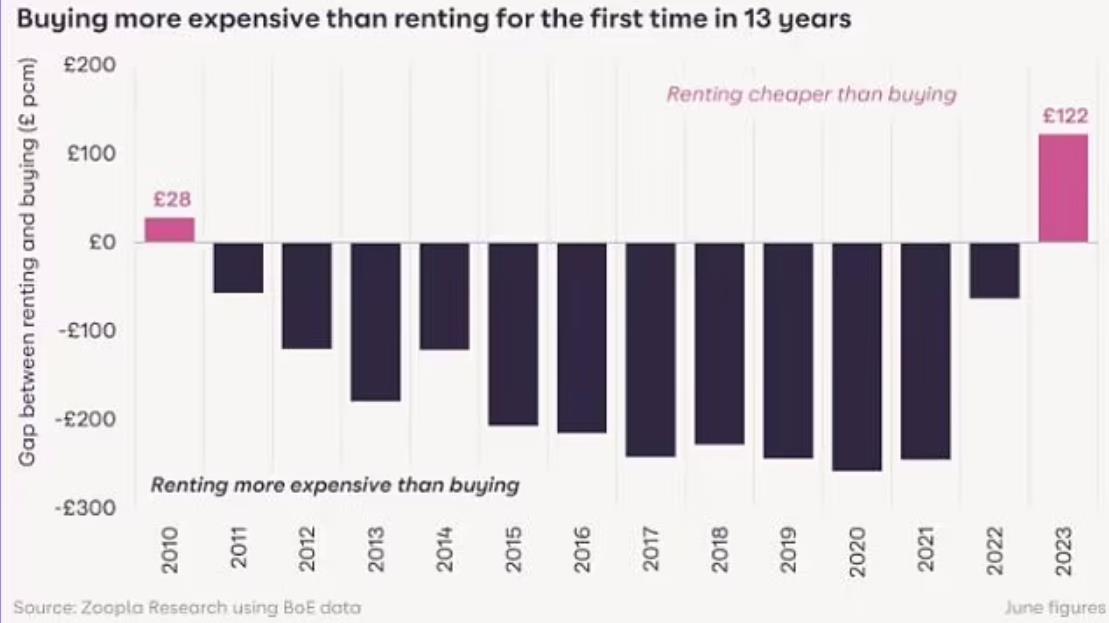

1、租金13年来首次比抵押贷款便宜

多年来,由于英国较低的抵押贷款利率,这意味着对于那些有能力支付首付的人来说,买房通常比租房便宜得多。

自2010年以来,首次购房者每月平均还款额比租房时的月租低210英镑。

不过,由于过去一年抵押贷款利率居高不下,使得住房贷款成本的增长速度超过了租金的上涨速度。

数据显示,过去一年,较高的抵押贷款利率使典型的首次购房者的抵押贷款还款额增加了三分之一。

与此同时,尽管同期房租大幅上涨了10.4%,但由于抵押贷款成本的增加,使得买房比租房更贵。

而据Zoopla的分析,假设购房者申请的是首付为15%的30年期抵押贷款,其利率约为5.6%。在这种情况下,购房者的抵押贷款月供将比同等房产的月租金高9.5%,即122英镑。

Zoopla的高级房地产研究员Izabella Lubowiecka说:“对于首次购房者来说,这是13年来首次支付房租比偿还抵押贷款便宜。”

与此同时,来自Nationwide的另一项分析显示,假设贷款利率为6%,首付为20%,平均每位首次购房者需要将工资的40%用于支付抵押贷款。

对于许多首次购房者来说,租房成本与买房成本的差异是他们最关心的问题之一,这一变化也让很多计划买房的人产生了疑问,到底要不要现在买房?还是推迟购买计划?

2、购房者现在应该采取行动吗?

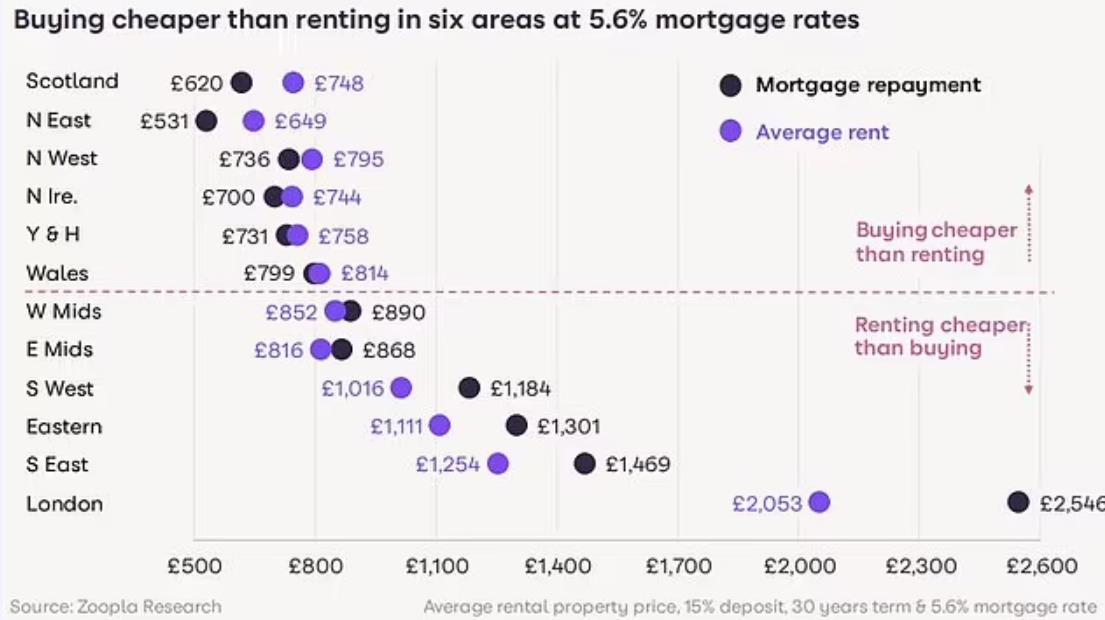

尽管从整体数据来看,目前租房似乎变得比买房更加便宜,但房产君也一直在强调,我们还是要具体问题具体分析,究竟是买房划算还是租房划算,很大程度上取决于人们买房的位置和房产的类型。

在英国某些地区,租房实际上仍旧更为便宜。

根据Zoopla的数据,在英国部分地区,比如苏格兰、英格兰西北部、北爱尔兰、威尔士、约克郡和亨伯地区等地,抵押贷款月供依旧低于月租金。像是苏格兰,抵押贷款平均还款额比租金成本低17%。

在首都伦敦,尽管整体而言,抵押贷款的平均还款比典型的月租金更高,但就不同的行政区,不同的地段来说,月租不一定就比月供便宜。

Zoopla的执行董事Richard Donnell也直言:“英国各地首次购房者的体验并不相同。”

从现实情况来看,尽管在一些地区租房可能相对更容易负担,但两者之间的差距还没有大到让买家们推迟购房计划的程度,很多人也在想尽办法尽快登上房产阶梯。

Hamptons表示,在抵押贷款利率升高后,许多首次购房者并没有放弃买房,而是越来越倾向于购买较小的房屋。据悉,自2010年以来,一居室和两居室住宅的销售速度首次超过了三居室住宅。

那些有能力利用储蓄,或家庭帮助增加首付的人,更是不遗余力在继续买房,还有一些人则会与伴侣、朋友或家人一起购买,以缓解冲击。

总之,大家在买房时,还是要聚焦到自己所购房产的具体地段,房屋的类型,以此来判断购房成本和租房成本的差异,这样才比较客观和科学。

此外,很多业内人士也表示,租房带来的安全感的缺乏,再加上人们普遍希望拥有自己房屋的理念,会继续支撑整个市场。而且,大家也需要用动态的眼光看待问题,而不是局限在某一时期的表现上。

首先,就长期来说,由于租金上涨的前景,未来,租金支出有可能还会高于抵押贷款的还款额。

据Hamptons的预计,随着英国租金的持续上涨,未来,租金支出预计将远高于抵押贷款的还款额,到2026年底,首次购房者每月平均支付的租金将比他们支付的抵押贷款多313英镑。

该机构表示,按照目前的趋势,到2026年底租金将达到每月1,550英镑,高于去年12月的1,217英镑。

但该机构认为,在同一时期,由于利率的降低,抵押贷款成本将略有下降。以首付为15%的25年期抵押贷款为例,买家的平均抵押贷款月供预计将升至1,237英镑,比月租低。

其次,买房毕竟是一项长期投资,而租房只是单纯的支出。

John Charcol的抵押贷款技术经理Nicholas Mendes对此表示,只要首次购房者不试图购买过于超出他们负担能力的大房子,他们就不会有问题。

他说道:“问题很简单,买房是一项长期投资。即使你打算在几年后把房子卖掉,扩大规模,你也需要确保你已经充分考虑到所有潜在的风险,比如负担能力、市场低迷或你的情况发生变化。”

“购买房产为你提供了更多的安全感,并允许你通过积累资产来投资你的未来,而不是把钱放在别人的口袋里。”

他还补充道:“是的,尽管抵押贷款月供增加了,但它们与过去15年的平均利率大致一致,只是在过去5年里,我们看到利率继续下降到这样的程度,但这不再是可持续的,不应该被用作衡量负担能力的基准。”

Mendes最后总结道:“要探讨出什么时候才是买房的最佳时机是不可能的,如果房价在一年后下跌,你想要的房产还会在市场上出售吗?如果房价下跌,你届时有能力与潜在买家在竞标同一套房产吗?”

“出于这个原因,拥有房产是一种情绪化的购买。如果房产既符合你的需求,也符合你未来的愿望,而且价格适中,那么现在就是最佳时机。”

{kind=link}