随着房价的不断增长,年轻人买房的压力越来越大。

要想买房,大家面临的第一道坎就是凑足首付,这也使得很多英国年轻人不得不求助于父母,靠父母帮助买房。

一些人甚至认为,伦敦房产已经成为“世袭制”,因为只有那些拥有住房,资产雄厚的父母才有余力让孩子登上住房阶梯。

1、没有父母帮助买不起房

Paul Cheshire就是众多帮孩子买房的父母中的一员。

Paul在世界顶尖大学之一的伦敦政经学院(London School of Economics,LSE)任职,是一名经济地理学教授。

相比之下,Paul的薪水远高于伦敦人的平均水平。但他认为,房产创造的财富可能更高。

Paul表示:“在我的一生中,我们的住房创造的财富超过了我的薪水。”

不仅自己拥有房产,Paul的女儿也购买了房产。他的女儿就读于牛津大学,现在是一名执业律师,Paul说道:“她现在住在和我们两间卧室一样大的地方。是在父母的帮助下。”

根据土地登记处的数据,从Paul1996年买房到2010年帮女儿买房,当地平均房价大约翻了两番,而且,城市不断扩大的住房需求和缓慢的新房供应使得价格不断走高。

而与之相对应的,是停滞不前的工资和不断飙升的物价。即便现在,房价的增长已经放缓,但年轻人却面临着另一重严重的打击——抵押贷款利率的增加。

因此,对于很多首次购房者来说,没有父母的帮助,几乎很难登得上住房阶梯。

2、我面临着艰难抉择

相比于Paul Cheshire一家,其他人就没有那么幸运了。

John和他的女朋友都来自英格兰东北部的工薪阶层家庭,并都毕业于不错的大学。

他说道:“我们的绝大多数朋友都在用父母给的钱购买‘像样的’的第一套房子。而我和我女朋友的家庭条件一般,所以我们一直没有获得大量代际资本的希望。”

他还补充道:“我们都上了好大学。现在我是一名初级公司律师,她是一名初级投资银行家。但即使以我们加起来的薪水计算,我和我女朋友也认为我们在很多很多年内都买不起伦敦的房子。”

和John一样,27岁的Cellophane也难以获得父母的支持,但他仍希望在伦敦购买属于自己的房子。

Cellophane来自单亲家庭,并在伦敦西部长大,靠着自己的努力,他目前的年薪达到了14.3万英镑,超越了大部分同龄人。

Cellophane表示:“我已经非常努力地工作以达到我现在的位置,我希望在我长大的地区购买我的第一套房子,位于2区和3区之间。现在,我仍然住在家里,但我得不到父母的帮助,他们自己不是房主,也没有钱可以给。我每月还要支付大约1,500英镑的学生贷款,这严重阻碍了我搬出去。”

Cellophane还补充道,尽管他现在有能力在伦敦以外的某个地方买房子,但是,他决心在自己长大的地方买房子。他说:“我认为我的要求并不高。”

实际上,年轻人买房难的问题不仅仅出现在伦敦,但因为伦敦的房价上涨比英国其他地方更为明显,再加上伦敦的工作机会更多,城市生活更为丰富,所以年轻人也更为纠结。

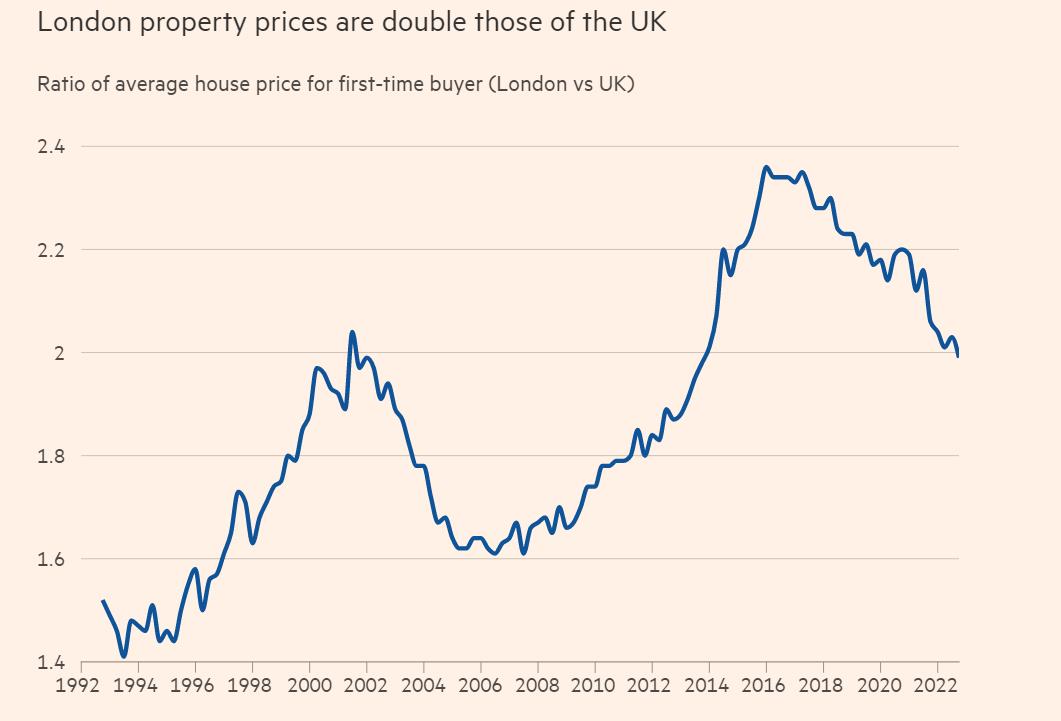

根据Nationwide的数据,大约30年前,首次购房者在伦敦购买的平均房产价值为122,000英镑,大约是英国平均价格的1.5倍。但在去年,伦敦首次购房者的平均花费为462,070英镑,已经涨至全国其他地区平均价格的两倍。

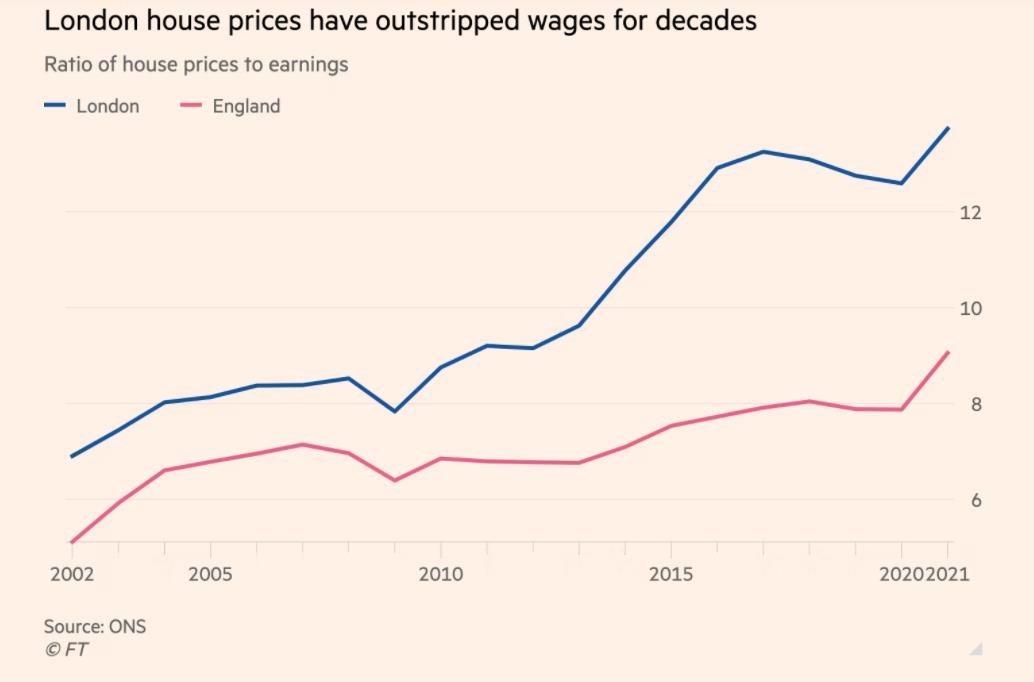

同时,伦敦的房价收入比也在日渐走高。根据最新的官方数据,伦敦的房价与收入之比在2021年创下历史新高,略低于14倍。

这也使得很多没有父母帮助的伦敦首房买家不得不面临着艰难的选择:

要么降低他们目前的生活水平,节约支出以便在房产阶梯上站稳脚跟;要么忍受价格快速上涨且极为不稳定的租赁市场;或者就直接放弃城市生活,放弃工作,去往房价更便宜的地区。

28岁的Michael Seal目前就面临着艰难的抉择。

Michael今年28岁,在伦敦东北郊区长大,他通过勤奋学习考入了名校伦敦政经学院。

毕业后,他接受了教师培训,并在东伦敦一所学校任教。凭借着努力的工作和出色的表现,Michael在短短几年时间就升任到了副校长的职位。而且,他还处于全国收入最高的教师群体。

因为刚毕业时买不起房,Michael暂时租住在一所公寓里,条件并不是很好。

但在过去几年,Michael一直在存钱,希望能够实现自己的“梦想”,拥有一套属于自己的房屋。

不过现在,Michael犹豫了。他表示:“我也许可以登上住房阶梯,但我在想这到底值不值得。”

目前,Michael正在考虑和伴侣搬到别的地区,但这也意味着他们将放弃现有的生活。

一些业内人士表示,像Michael这样的群体,如果没有家人出手相助,可能需要很久的时间才能登上住房阶梯,而高额的租赁成本又使得这一目标变得更为艰难。

3、伦敦房产已成“世袭制”?

其实,对于首次购房者来说,高价是登上住房阶梯的最明显的障碍,而凑足首付是其中最主要的一道坎。

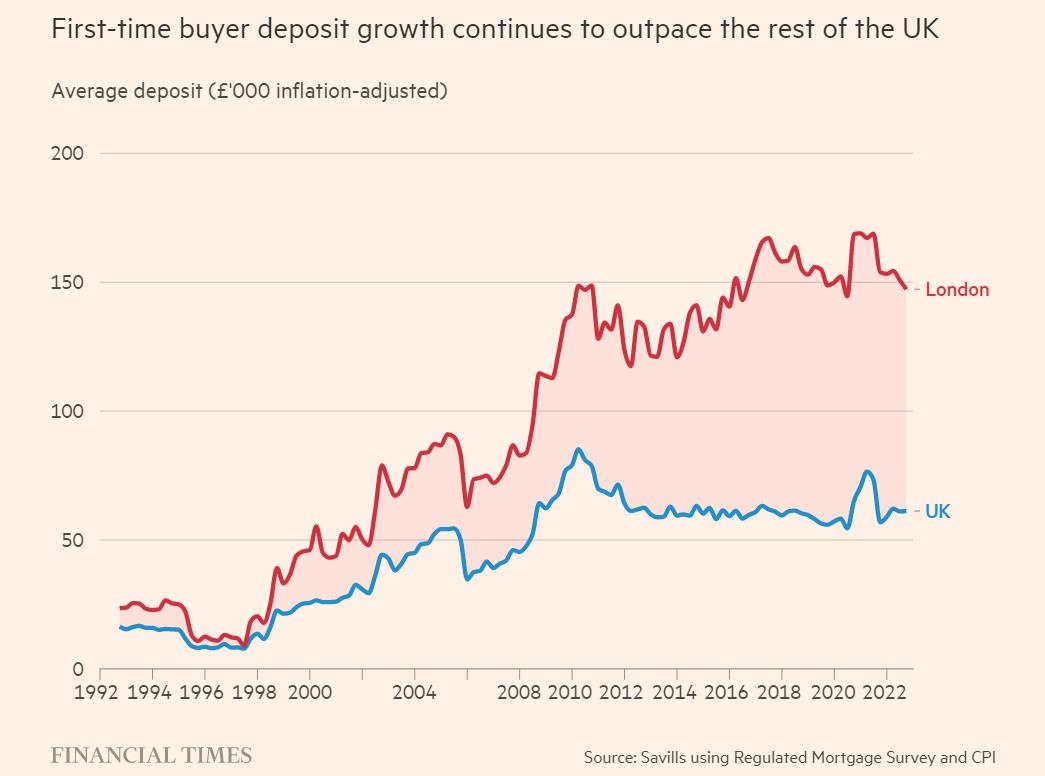

Savills的分析显示,在30年前,伦敦的首次购房者平均仅需要不到24,000英镑的首付,自那以后,这一数字增加了六倍,去年,伦敦首次购房者的平均首付超过了147,000 英镑(经通货膨胀调整后)。

而根据官方数据,在首都的一些新建筑相对较高的行政区,例如Barking、Dagenham和Newham等地,首次购房者支付的价格在过去十年中翻了一番。这意味首付也增加了不少。

有业内人士表示,造成首付大增的原因,一方面是房价的上涨,另一方面则是低首付抵押贷款的减少。

Savills的住宅研究主管Lucian Cook就说道:“金融危机带来了两个后果:它减少了低首付抵押贷款的可用性,然后大大增加了首付要求。然后,当抵押贷款法规出台时,这种情况变得根深蒂固。银行是否愿意并能够提供贷款已不再是问题,而是借款人能否通过压力测试。”

Cook还表示,在金融危机之后,更严格的监管是可以理解的,但“为避免债务泡沫而进行的监管也降低了住房的可及性”。

除了首付增加外,租金的上涨也限制了首次购房者的负担能力。

根据上个月公布的人口普查数据,到2021年,只有不到四分之一的伦敦人拥有有抵押贷款的房屋,比十年前下降了10%。越来越多的潜在买家反而被推入租赁市场,但因为租金在过去一年中大幅上涨,这阻碍了他们储蓄存款的能力。

Cook指出:“对于很多人来说,唯一的购买方式是继承财产或求助父母银行。”

根据金融服务机构Legal & General的一份报告,在2020年,伦敦有超过五分之二的购房者得到了父母的帮助,这一比例远高于英国其他任何地方。

Cook表示:“这些数字确实揭示了伦敦与英国其他地区的不同,以及在获得财产方面的实际问题。”

来自伦敦的Mark分享了自己的故事,他希望获得家人的支持,并计划赶紧买房。

Mark说道:“自从新冠疫情爆发以来,我和我的女友就一直住在一起,我们私下租了一段时间的房,但租房的时候,你完全不知道会在某个地方待多久,这真的让人很苦恼。”

于是,他们决定买房。Mark发现,他们自己的储蓄,如果再算上女友祖母卖房子的“意外之财”,父母的帮助,他们可能会筹到14万英镑的首付。同时,他们还希望能够向贷方申请到210,000英镑的抵押贷款。

Mark表示,由于害怕租金上涨,他们宁愿冒险。他说道:“如果我们现在无法购买,那可能会在我们父母去世之前也买不到房。他们不是超级富豪,但他们拥有已经还清抵押贷款的财产。”

Mark承认这种想法看起来似乎有点“无情”,但现实就是如此。

Mark还表示,在他和女友做了一番计算后,觉得买房是最不坏的选择。

他说道:“在没有家人支持的情况下,我们或许可以购买共享产权房,或者在第8区拥有一间小房子,但这样的话,我们宁愿继续租房,也不愿为了生计而挤在底层。”

Mark还提到,因为买房太难,自己暂时可能不会想要孩子。

尽管目前年轻人在伦敦买房已经变得越来越难,但也有很多人认为,这种情况在短期内可能难以改善。

他们指出,供需不平衡导致伦敦房价的不断上涨,由于未能释放更多土地和建造更多房屋,伦敦住房供应目前面临着严重的挑战。

还有人认为,环绕伦敦的一圈“绿化带”土地,因为受到保护,无法开发,再次加剧了伦敦的住房危机。

伦敦政经学院教授Paul Cheshire说道:“我们冻结了伦敦的空间供应。因此,长期来看,住房需求不断上升,供应却极其僵化。”

在严重的供需失衡下,伦敦的房价上涨也是可以预期的。但即便如此,很多年轻人还是希望早点买房,以摆脱目前的困境。毕竟,如果自己不跳出这个圈子,孩子未来可能也会面临着同样的问题。

房产圈的结尾提示:

其实,所谓的伦敦房产“世袭制”不过是反映了这样一个现实,即在父母已经买房的情况下,他们更有余力能够为子女提供资金支持,帮助子女登上住房阶梯。

而从整个家庭财务的角度来讲,早点买房也能让孩子早日从租房的状态中摆脱出来,实现更大的节省。

{kind=link}