自打去年年底以来,英国央行已经连续多次加息,将基准利率从0.1%的历史低位一路提高至2.25%。

就在今天,英国央行再次宣布加息0.75个百分点,将基准利率提高至3%。

这不仅是自1989年以来的最大增幅,也意味着基准利率已经被推高至14年来的最高水平。

对普通人来说,加息的影响是方方面面的,但最主要的一项影响恐怕就要属房贷了。

因为随着加息,银行的抵押贷款利率也会出现相应的上升。尤其是申请浮动利率贷款产品的买家,每月月供可能会立即增加。

而一些持有固定利率贷款产品的买家,虽然每月的月供可能不会立即出现变化,但在贷款即将到期需要转贷时,预计也可能面临着月供的上涨。

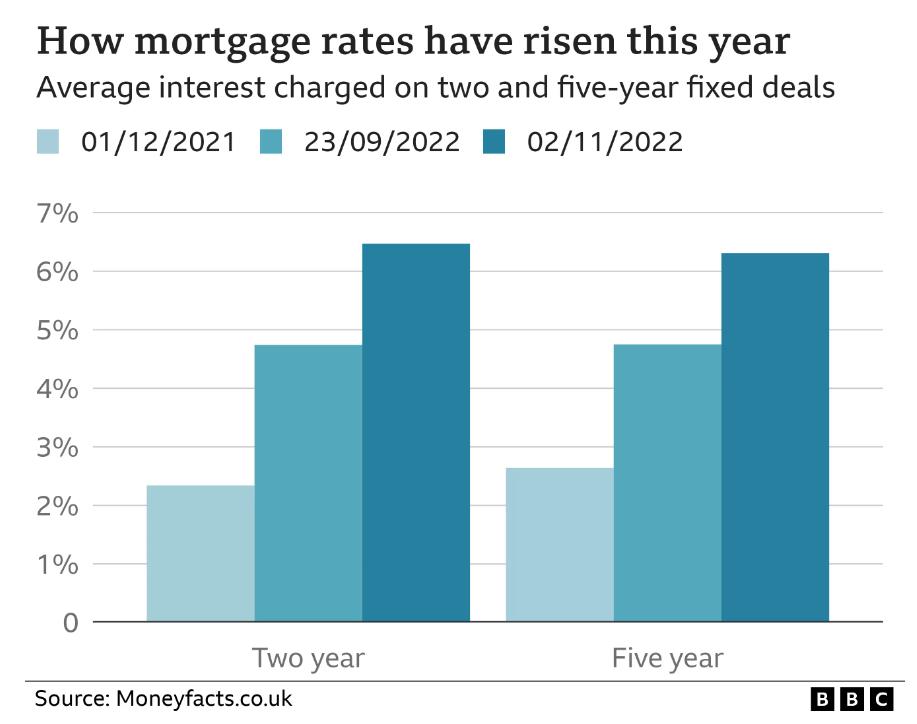

数据显示,与去年年底相比,英国现在的两年期和五年期固定抵押贷款利率均有大幅增长。

据机构预测,与2021年12月之前相比,在加息至3%后,那些使用典型追踪器抵押贷款( typical tracker mortgage)的人每月将多支付约284英镑,那些使用标准浮动利率抵押贷款( standard variable rate mortgages )的人的月供将面临179英镑的上涨。

总之,对正计划买房的人,或者持有抵押贷款的房主来说,这都是一个相对艰难的时期。

一些英国人也分享了自己当下的纠结和担忧……

1、我对购买第一套房子犹豫不决

Becky Smith今年31岁,来自英国Derby,在一家抵押贷款机构工作。

在英国央行持续加息之前,她一直希望在Derby购买一套属于自己的房子。

而且,她也一直在不断地看房找房中,并希望买一套心仪的三居室的半独立式住宅,价格最好在20万英镑左右。

因为工作多年,Becky有着可观的收入和存款,对买房也是信心十足。

然而,随着央行不断加息,银行的抵押贷款利率也比之前涨了很多,这让Becky开始变得犹豫不决,一直在纠结还要不要在这个时候买房。

Becky说道:“在利率上涨之前,我们偶尔也会审视一下贷款的成本,当时觉得这并不是个问题,我们完全可以负担的起,但现在,利率上涨让我们更加犹豫不决。如果事情继续发展下去,我们很可能难以现在就买房……”

Becky还表示,得益于她的工作,她比大多数人都更了解加息对自己产生的影响,她认为,如果她现在购买房产,虽然大概也能负担,但将没有“回旋余地”。

她补充道:“加息到3%后,我的月供会多150英镑。因此,你必须坐下来好好想想,这在财务上行得通吗?我认为很多首次购房者,尤其是在我这个年纪的人,都会处于这种纠结的境地。”

2、我为抵押贷款上涨生气不已

Jay Dean今年49岁,是一家名为Dubrek Studios的音乐场所的总监。

三年半前,Jay终于入手了自己的房产,生活安稳开心。当时买房时,因为英国的基准利率很低,Jay也就随大流,申请了一份五年期的固定抵押贷款产品。

但现在,随着贷款即将到期,Jay陷入了深深地苦恼中。

Jay表示,以目前的速度加息下去,到明年他再次转贷时,将面临来自利率的暴击。

他称自己的固定抵押贷款利率可能会从现在的1.89%增加两倍达到5.8%,这意味着他每月的月供将增加150英镑,比原来高出4%。

Jay说道:“我将不得不为此筹集更多的钱。一想到其他一些人也是如此,我对此感到非常愤怒。”

Jay还表示,他未来必须三思而后行,放弃或减少很多他喜欢做的事情,以便节省开支攒下额外的钱来应对房贷上涨。

他说:“社交、去酒吧、看演出、看电影……这些东西都是要花钱的,万一我的月供增加,我会想我还能负担得起这些东西吗?”

3、“迷你预算”带来的好与坏

Said Camilleri今年25岁,是一名软件工程师。

不久前,他刚刚在西萨塞克斯郡(West Sussex)的Burgess Hill购买了一套三居室房屋,价格为42.6万英镑。

Said表示,虽然前任首相特拉斯颁布的“迷你预算”引发了金融市场的混乱,但他似乎也获得了一些好处。

由于Said的买房手续拖延了一些时间,他恰好赶上了“迷你预算”的颁布。

而当时,英国政府提出立即削减购房印花税,这使得他的印花税账单一下子从之前的6,300英镑降至50英镑。Said计划将节省的税款用于房屋的翻新和现代化。

不过,在享受印花税减免优惠的同时,Said也非常担忧。

由于“迷你预算”,英国多家贷款机构提高了抵押贷款利率。尽管在此之前,Said已经以3.38%的利率锁定了一项为期两年的固定抵押贷款产品,但他非常担忧未来利率的发展。

Said表示:“我获得的利率高于几个月前的水平,而且,我非常担心的是,当我的固定交易在两年后结束时,利率可能会走到哪里。”

4、我买不起房,也租不起房

Omar Zaghloul是一名兽医, 2018年10月,他从意大利搬到了英国,目前一直租房居住。

在英国居住一段时间后,Omar 被这里的环境和生活方式所吸引,并计划在今年年底前在英格兰买房。

然而,随着房租房价上涨,以及抵押贷款成本的上升,他的计划也陷入了混乱。

Omar曾计划攒够首付就买房,但万万没想到的是,这两年,由于租赁市场供不应求,英国的房租出现了大幅上涨,这大大影响了Omar攒钱的速度。

Shelter的调查显示 ,仅在过去一个月,英国就有七分之一的租户(约110万)受到租金上涨的打击。

由于房产供不应求,租赁市场的“竞标战”现在更是司空见惯。Propertymark的数据显示,8 月份,英国每个租赁代理分支机构平均有141名新申请人注册,创下新的高峰,该机构还表示,77%的机构报告了租金价格的上涨。为了租到心仪的房产,很多租客也不得不提前预付半年到一年的租金。

Omar表示:“我不能把我的所有钱都存下来买房,因为我还要付房租,这影响了我攒首付。”

他还说道:“我试图找到解决方案,比如申请利率较低的抵押贷款产品,或者选择首付比较低的抵押贷款产品,但都没有成功。而且,我也不能选择浮动利率抵押贷款产品,因为加息的前景,现在不是进行此类投资和长期承诺的合适时机。”

Omar称,虽然央行已经多次加息,但在几个月前,他还在寻求买房,直到大约一个月前,“事情变糟了”,因此,他不得不暂停购买公寓的计划,因为买不起房,租房也变得越来越难,他甚至考虑离开英国。

Omar说:“我真的很沮丧。如果我想在这里定居,这将是一个30到40年的承诺,现在我无法做出长期计划,也无法决定是否要在这个国家定居。”

其实,类似Omar Zaghloul的租房者不在少数。

Ollie Ireland今年26岁,是一名制片人,过去几年她一直在攒钱,希望在她从小长大的首都伦敦买一套一居室公寓。

但因为加息,这个梦想变得遥不可及。Ollie说道:“加息对你能负担得起的影响是显着的,这现在是负担不起的,在可预见的未来,我可能不得不暂时和父母住在一起。”

买房变难也意味着这些年轻人不得不继续被“困在”出租房里,但如果不买房,他们又将继续为高昂的租金而苦恼……

4、他们现金抢购优质房产

有人忧来有人欢喜,尽管对一些买家来说,加息带来了巨大的压力,但对另外一些买家而言,经济波动却为他们带来了机会之窗。

业内人士Harry Gladwin表示,由于富有的买家对抵押贷款市场的依赖度较低,他们可能会以现金购买,因此加息对这些人的影响非常有限。

Harry 说道:“我知道最近有三处价格在300万英镑到400万英镑的房产出售,这些买家都是直接现金购买,而且,还因此能与卖家商议到一个很好的折扣。”

业内人士Emma Fildes也表示,虽然通胀打击了一部分人,但一些在天然气和石油行业工作的人因为经济波动赚取了更多的收入,他们需要投资,利用现金购买优质房产是一个很重要的方式。

而且,一些机构还指出,由于疫情后国际旅行已经逐渐恢复,很多海外买家也开始重返市场,他们借助英镑汇率优势抢购房产。

对此,Cluttons的住宅主管James Hyman表示,英镑汇率为美元买家带来了超额优惠,一位美国买家最近决定以250万英镑的价格在摄政公园购买一套公寓。他说:“这位买家前一阵子还在考虑,但现在决定抓紧行动,纯粹是因为汇率对他来说太友好了……”

房产圈的结尾提示:

不断地加息,也让英国人面临着一个极为特殊的时期,有人承受着月供上涨的压力,有人在租房和买房间纠结不已,也有人借此机会闷声投资……

对于现在要不要买房,有专家也给出了自己的建议。

The Money Saving Expert创始人Martin Lewis表示,现在要不要买房,完全取决于买家需要借多少钱才能成为房主。对抵押贷款依赖度越低,受到的影响就越有限。

他解释道,如果大家可以多准备一些首付,且找到了一所喜欢的房子,并打算在此住上很长一段时间,那就别犹豫。但如果大家手头比较紧,需要多一点的贷款才能买到房产,就继续等待合适时机。

另外,对于以现金为主的海外买家,目前英镑汇率依旧处于窗口期,汇率的下跌相当于变相为买家打了折。因此,大家一定要权衡好错过货币兑换的机会成本。

{kind=link}