与很多人的想象不同,英国人其实对于买房也十分热衷。

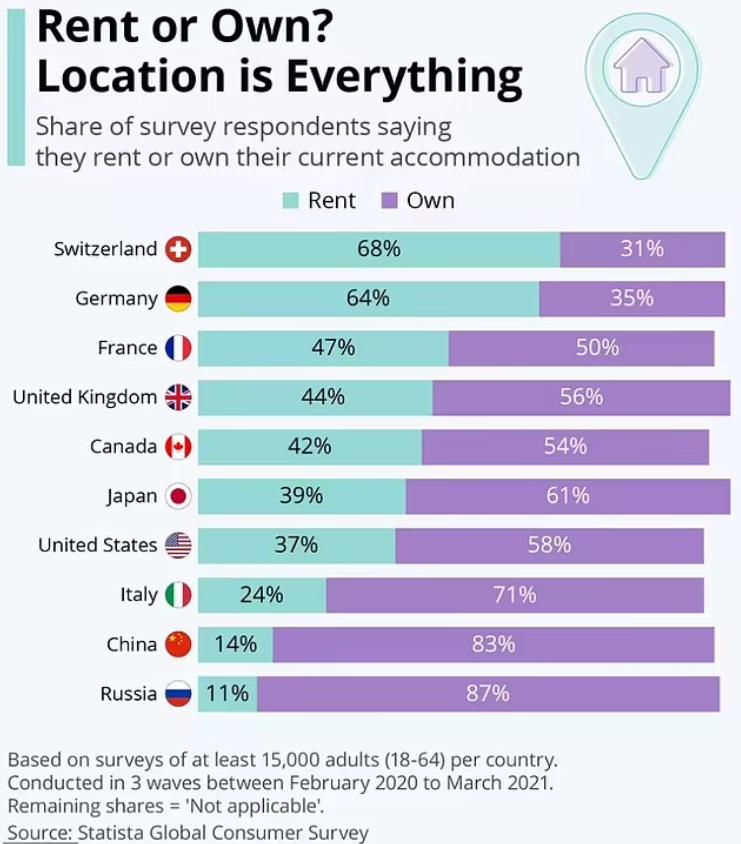

Statista去年的全球消费者调查报告显示,英国的房屋自有率高达56%,剩下的那些还没买房的人,很多也不是不愿意买,而是迫于财务压力。

如今,随着房价上涨,在英国买房越来越难,尤其是首都伦敦,房价在过去一年平均上涨5.5%,达到了52万英镑的历史新高!

面对房价的快速上涨,无数年轻人也只能“望房兴叹”!

那么,和现在的年轻人相比,过去的买家更容易买到房子吗?

今天,我们就一起来聊一聊从90年代到现在,三代英国人的买房故事。

1、1990年——平均房价:£79,910

Paul Wilson今年61岁,他于1990年和他的女朋友贷款买下了他们人生中的第一套房。当时伦敦的平均房价只有7.9万英镑,不到现在的六分之一。

这套房产位于伦敦西北部GoldersGreen,是一套单间公寓,成交价为 6.3万英镑,首付为5%,大约3,000多英镑。

当时,Wilson和女朋友每年的收入大约在25,000至30,000英镑,但为了不让还贷影响生活,Wilson和女朋友申请了捐赠抵押贷款(EndowmentMortgage),这是一种前期只需要付利息的贷款(Interest-onlyMortgage)。

Wilson表示:“一旦买房,我们就得削减开支。抵押贷款、地租和维修大大减少了我们的可支配收入。这也是为何我们选择此类贷款,因为是完全负担得起的。”

不过,捐赠抵押贷款也有一定的风险,那便是贷款更加依赖于房地产价格的上涨,如果房价继续上涨,则意味着买家在出售房产时能收回足够的钱来偿还债务。但是,一旦价格下跌,房产就会变成负资产,买家很可能会被套牢。

因此,随着时间的推移,如今捐赠抵押贷款也越来越少见。

不过,Wilson比较幸运,他并没有完全落入捐赠抵押贷款可能会发生的陷阱中。

1995年,已经和女朋友结婚的Wilson想要换一套大房子,他们最终以6.3万英镑的价格出售了第一套公寓。

如果加上抵押贷款和持有期间的维护成本,实际上,Wilson的这套房子亏本了。

事后,Wilson回忆道,这套房子之所以没卖上好价钱,是因为他们在第一次购买时犯了一个错误。

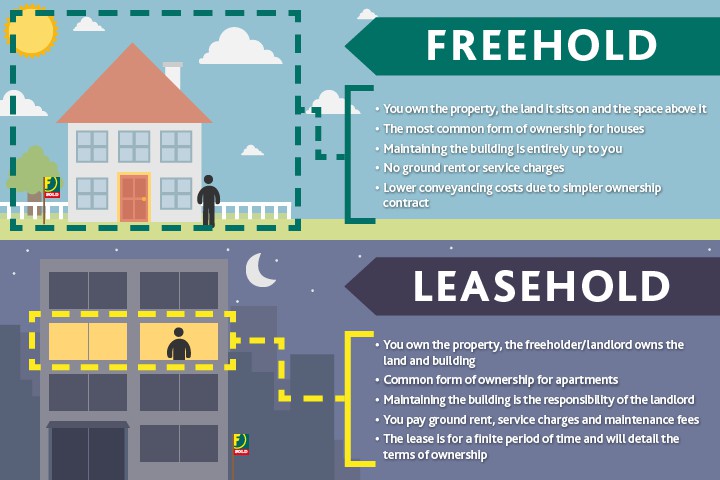

Wilson表示,虽然他们很喜欢这处房产以及其所处的位置,但他们购买的房子是租赁产权房屋(Leasehold),虽然这种类型的房产在英国很普遍,但他们没有仔细研究地租条款,这使得他们的地租不仅贵,还会逐年上涨,最终,他们不得不花费了一大笔钱解决这个问题,而且,因为地租也使其难以出售。

这里,我们也给大家简单延伸一下关于租赁产权房屋的注意事项。

所谓的租赁产权房,指的是公寓楼内的业主只拥有所买房产本身的产权,但并不拥有房产所在的土地,土地则归属公寓楼的“土地所有者”,也就是我们常说的地主所有。因此,业主每年需要向地主缴纳一定的地租(GroundRent)。

除了租赁产权外,英国另一种主流的产权形式——永久产权房(Freehold),指的是房屋所有人无限期地拥有对某一不动产及其附属动产的所有权(Ownership),即“完全保有产权”。简单来说,就是一套房产以及房产占用范围内的土地,其所有权都属于房产的拥有者。

这两种产权本质上来说也没有好坏之分,但有极少部分无良的开发商,为了薅羊毛,在售卖房屋时常常会在租约协议中附带关于地租的隐性条款,要求地租每5-10年涨一倍。如果需要修改条款,可能还需要一次性缴清高昂的费用。

不过,值得关注的是,今年2月初,女王批准了英国的《租赁产权改革(地租)法(LeaseholdReform (Ground Rent) Act 2022)》,该方案预计最早于半年内生效。

这也意味着未来新买的租赁产权的房屋将不再需要缴纳地租,而对广大业主来说,这无疑是一个非常值得庆幸的好消息!

我们再说回Wilson的故事,除了地租问题外,他表示,自己当时急于换房,而90年代初英国的经济正处于一个非常波动的时期,通货膨胀严重,失业率上涨,这对房产市场也造成了极大的影响。

尽管从1996年开始,伦敦的房价已经开始回升,该街区同样的一居室公寓售价早就超过了40万英镑,但因为当时急于出售,Wilson只能选择降价,他说:“后期来看,我们的时机很糟糕,但当时我们并不知道。”

在卖掉第一套房后,Wilson和妻子搬到了英格兰的Maidstone,以16万英镑的价格购买了一套三居室的大房子,并再次使用捐赠抵押贷款。

这对夫妇在这里养育了三个孩子,但在2012年他们的婚姻走向了破裂,Wilson最终把第二套房子留给了他的妻子和孩子。

如今,Wilson在Folkestone租了一套公寓,在那里他建立了自己的催眠疗法和心态辅导公司,他表示,虽然自己也很想考虑买房,但在他这个年纪,几乎很难获得抵押贷款。

2、2000年——平均房价:£130,400

Polly Arrowsmith今年54岁,一直从事财务工作。

年轻的时候,经过一段时间的旅行后,Arrowsmith搬到了伦敦,并在CamdenTown的一家商店找到了高薪工作,担任财务总监。

刚开始,Arrowsmith和姐姐租住在伦敦北部的Tottenham,虽然条件不好,要与其他租客共用浴室,但胜在房租便宜,每周的租金只有25英镑。

不仅如此,她们姐妹俩的薪水也不错,年薪都在3.5万英镑左右,因此,工作不久,她们就攒下了不少钱。

于是,Arrowsmith和姐姐不约而同地做出了一个决定,买一套属于自己的房!

2000年,29岁的Arrowsmith和她的姐姐共同购买了她们的第一套房子。

这套房子位于伦敦北部的Tottenham,是一套三居室的联排别墅,售价17万英镑。而当时,伦敦的平均房价刚刚超过13万英镑。

Arrowsmith开玩笑道:“我们错过了90年代末的房地产热潮,价格比前一年翻了一番,但我意识到现在听起来当时的房价仍然便宜得离谱。”

Arrowsmith和姐姐为这所房子支付了1.5万英镑的首付,他们每月的抵押贷款还款额大约为224英镑。

对于选择在Tottenham买房,Arrowsmith认为这个决定非常正确,她说:“我们本可以买个更繁华的地方,但我们最终选择了Tottenham,因为我们预计这一地区未来会有出色的资本增长,而它确实比我们预期的增长还要好。”

之后,姐妹俩一直住在这所房子里,直到2007年。

这一年,姐姐搬到了Leeds,Arrowsmith也希望拥有一个完全属于自己的房子。但姐妹俩并没有出售她们的共同房产,而是决定转向火爆的出租市场。

她们花了6万英镑对这套房子进行了翻新,并将其出租,赚取一些租金收益。

不过,为了释放一些资金,Arrowsmith对房子进行了再抵押,因为当时,这套房产的价值已经高达42.5万英镑,再加上Arrowsmith的信用一直很好,她又贷到了6倍于其工资的只付息抵押贷款。

随后,Arrowsmith支付了10万英镑的首付,在伦敦富人区伊斯灵顿的Barnsbury购买了一套价值94.5万英镑的三居室联排别墅。

Arrowsmith表示,尽管房价偶尔会有波动,但她的房子一直在增值,现在的价值大约为160万英镑,增长了近70%。

对房产市场,Arrowsmith是这么看的:“我是一名会计师,我一直在研究市场,通常来说,我们似乎每10年左右就会出现一次繁荣,所以我并不担心房子会赔钱,从长远来看更不会担心。”

3、2010年——平均房价:£279,700

和一些特立独行的年轻人一样,Aimee Higgins在20多岁时从未考虑过买房,只想自由自在的生活。

她和朋友合租在伦敦南部Clapham的一套公寓内,一直将注意力放在工作中,对Higgins来说,买房似乎是一件非常遥远的事。

直到有一天, Higgins接到了一家银行的电话,询问她要不要买房,并愿意为她提供信用贷作为首付。

Higgins同意了,并获得了2万英镑的银行贷款作为首付,考虑到她的年收入为4.5万英镑且信用良好,NatWest还向她提供了95%的仅付息抵押贷款。

就这样,误打误撞下,Higgins最终以20万英镑的价格在Bromley买下了一套一居室公寓。因为只需要付利息,她的生活几乎没有受到还贷的影响。

2016年,Higgins认为一居室公寓已经无法满足自己的居住需求,于是她把房子卖了,还赚了一波资本增值。这不仅帮她还清了所有的贷款,还净赚了7万英镑。

因为家庭原因,Higgins搬到了离家人更近的Ashford,并用上一套房产赚的钱作为首付,买下了一套价值32万英镑的三居室别墅。

Higgins说道:“我真的很同情今天的这代人,我可怜的侄女多年来一直在积攒首付,而我,没有做任何聪明的事情,只是因为一通电话就有了自己的房子。”

看完这些人的故事,不知道大家有何感想?

在房产君看来,其实每一代人买房都有现实的难度,也有自己的优势。虽然现在的房价越来越高,但相比于以前,英国可供选择的优质房产越来越多,而且,如今的金融市场更加完善,抵押贷款产品种类繁多,利率也相对便宜。

此外,大家可能也会发现一个规律,无论是任何时期,房地产市场上涨的总体趋势基本是不会变的,这也让很多普通人通过房产积累了一定的财富。

不过,也不是任何房产都值得投资,房产所在的地段、类型都会影响到房价的上涨,还有一些易踩雷的房子也需要避免(在英国、这些房子,我劝你一定不要买),所以,大家买房时一定要仔细辨别。

最后,一起来聊聊你的买房故事吧~