第一次买房子的人,他们主要考虑的当然是房产的价格。

毕竟,那时候他们还很年轻,手里也没有多少积蓄。

政府也会推出对首次购房者优惠的房产(typical first-time buyer property)。

这些房子,物美价廉,虽然不大但却够住了,因此成为很多首次购房者的选择。

小两口“蜗居”在政府优惠的小公寓里,继续努力奋斗,终于有了自己的第一个家,他们浑身都充满干劲。

然而,几年以后,他们的娃陆续出生了:

一个,两个,或者三个…

原本够用的小房子,一下子变得特别挤,咋办呢?

换大房子吧!

但是卖掉政府优惠的小房子,换成大的独立别墅,到底要花多少钱?

这个过程到底难不难?

最新报告显示:尽管首套房产的价格已经从2013年的£23,643飙升到现在的£100,000以上,

但,2017年2月,39%的房主表示,过去的12个月,想要卖掉自己的小房子,真是太难了!这个数字远高于2015年的18%。

雪上加霜的是,卖掉第一套小房的钱,顶多也刚够补上买独立别墅的差价而已,买别墅还再要出一大笔钱。(在伦敦地区一般为买大一些的公寓,伦敦外的其他地区为购买独立别墅)

这么贵,当然难了。

下面,我们具体来看一下:

下图为,涨价后的首次购房者优惠的房产价格与独立house之间的差价

不难看出,大伦敦亮了!

涨价后的首次购房优惠的房产,与独立house的平均差价高达£317,463,要知道英国的平均差价只有£126,073。

依次是south east地区:£236,005;south west地区:£151,897;west midlands地区:£140,654等。

具体如下表所示:

基本可以总结出一个规律:经济越发达的地方,差价越大。

为啥差价大呢?

因为虽然政府补贴的那套小公寓也在涨价,但涨幅远没有面积较大的独栋house快!

所以才会出现伦敦地区差价最大的局面。

更何况,有三分之二的人表示,自己小公寓增值的部分,刚够还一部分贷款和利息而已。

眼看着差价这么大,32%的人觉得自己找不到合适的别墅,26%的人对现在的经济形势没把握,于是,约三分之一的人,选择改建住房,而不是搬家。

三分之二选择购买二套房产的人中,34%的人准备购买旧房,而35%的人想买新房,只有不到20%的人想要买破旧的需要翻新的二手房。

总的来说,钱不够,没有合适的房子和对经济形势的判断导致很多购买二套房产的人犹豫不决。

总的来说,钱不够,没有合适的房子和对经济形势的判断导致很多购买二套房产的人犹豫不决。

英国专家Andrew Mason表示:“如果他们再犹豫下去,很大程度上影响了首次购房者的购房市场。也就是说,可以供给首次购房者的房产数量减少了。”

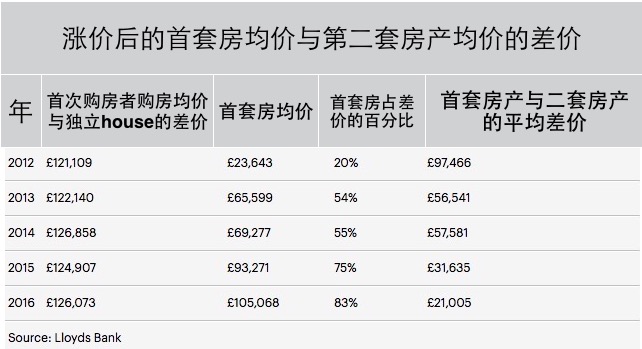

下图中,我们可以更直观地看出他们的选择。

我们可以看出:

1)政府补贴的小公寓,与独栋house的差价从2012年到2016年期间增长了约£5,000,这说明,整体来说,独立house还是比政府补贴的首次购房者优惠福利房涨价快。

2)政府补贴的房产,价格一路飙升。(与房价上涨保持一致)

3)随着福利房的涨价,占差价的比重也越来越大,也就是说,福利房卖出以后的价格,与差价越来越接近。(能补上差价但是买第二套房还要出一大笔。)

4)首套房产与二套房产的平均差价逐年缩小。这说明,大多数购买二套房产的人,并买不了自己梦寐以求的独栋别墅,而是只能购买价格相对较低的二手房。

房产君提示:

政府补贴的福利房固然便宜,适合两个刚出来打拼的年轻人居住。

但随着孩子的出生,这样的福利小房就需要被大公寓或者house取代,而这时候,他们出售的小福利房,只能抵上83%的差价,也就是说,他们需要再贷款约£21,005才能买上一套独栋的别墅。

因为没有足够的钱,他们只能继续贷款或者退而求其次,买一些便宜的大公寓或者house,又会背上巨额的债务。

尤其在伦敦这种地方,与其如此,还不如一开始就贷款买大一些的公寓,省钱还省事儿。

{kind=link}