英国央行规定的基准利率,和我们投资买房贷款利率有着非常紧密的联系。

2017年,11月和2018年8月的两次0.25%的加息之后,英国央行规定的基准利率从0.25%上升到了0.75%,对房地产行业最直接的影响体现在贷款利率上面。

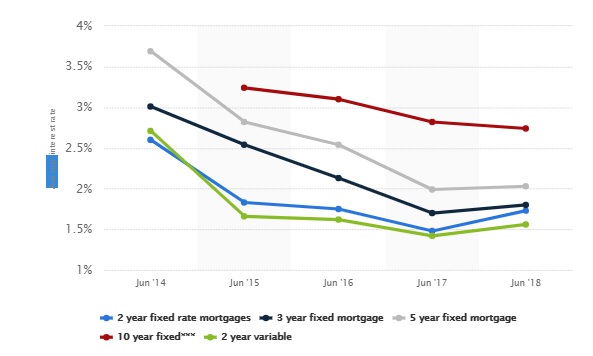

Statistics网站上最新的数据统计到今年6月,数据显示出了10年固定期限的贷款产品利息持续下滑,其它各个年限的贷款产品利息都在17年加息之后出现了微弱的涨幅。如果把今年8月的加息情况计入图表,可以推测出线段还是处在一个上行走势当中。

贷款产品的利息增加,对于房地产投资人来说当然是不利的,因为每个月还的钱要变多了。但是政策方面的东西我们无法控制,只能通过选择时机来获取最大收益,规避额外的成本。毕竟如果确实有买房的打算,利息能少交一点就少交一点,总是好的。

现在是最好的时机吗?我们认为是。

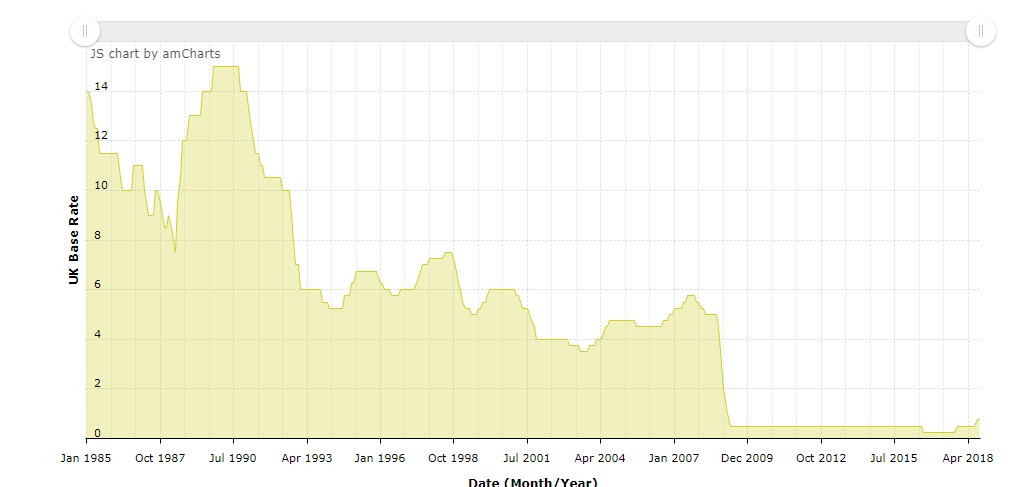

至少从贷款利率层面上来讲,哪怕2017年11月和2018年8月经历过两次加息,把基准利率调到了75%,但不管是平均贷款利息率和央行基准利率,现在都还是历史上的超低点。(下图为1985年以来英国基准利率走势图)

如果我们回去看几个比较关键的时间节点:

1、1979年

1945-1979年的战后25年时间里,英国一直被诟病为“欧洲病夫”,经济发展缓慢,通货膨胀率居高不下,先后被美国、日本、德国、法国所赶超。撒切尔夫人上台之后采取强硬的政府干预手段,把基准利率上调到17%,有效抑制住了通膨。随后在工业联盟和制造业人士的质疑声中放宽利率,刺激出口。

2、1992年9月

1992年9月,英国退出了欧洲汇率机制(European Exchange Rate Mechanism),首相约翰梅杰当天决议将基准利率从10%增加到12%,并且承诺上调到15%以吸引国际资金买入货币。但是遭到了索罗斯等国际空头的狙击,英镑瀑布式下跌,利率也随之回调到了10%。

3、1997年5月

布莱尔首相上台之后,财政大臣戈登•布朗将基准汇率的决议权交到了英格兰央行手中,至此基准利率开始服务于资金和市场而不是政策。银行作为专业的投资机构,趋利避害的特性使得基准利率具有了很强的前瞻性。

4、2003-2007年

英国又一次出现了政府无法抑制的高通膨,央行决定上调利率抑制通货膨胀率。

5、2007-2016

金融危机之后英国的基准利率降至300年以来的最低点。储蓄变成了一项毫无收益的行为,人们开始消费,投资,英国经济也在此进入了危机后的修复阶段。

如下图所示:1979年-2017年,英国央行基准利率

| 年底央行基准利率(%)* | |

| 1979 | 17 |

| 1980 | 14 |

| 1981 | 14.375 |

| 1982 | 10 |

| 1983 | 9.0625 |

| 1984 | 9.5 |

| 1985 | 11.375 |

| 1986 | 10.875 |

| 1987 | 8.375 |

| 1988 | 12.875 |

| 1989 | 14.875 |

| 1990 | 13.875 |

| 1991 | 10.375 |

| 1992 | 6.875 |

| 1993 | 5.375 |

| 1994 | 6.125 |

| 1995 | 6.375 |

| 1996 | 5.9375 |

| 1997 | 7.25 |

| 1998 | 6.25 |

| 1999 | 5.5 |

| 2000 | 6 |

| 2001 | 4 |

| 2002 | 4 |

| 2003 | 3.75 |

| 2004 | 4.75 |

| 2005 | 4.5 |

| 2006 | 5 |

| 2007 | 5.5 |

| 2008 | 2 |

| 2009 | 0.5 |

| 2010 | 0.5 |

| 2011 | 0.5 |

| 2012 | 0.5 |

| 2013 | 0.5 |

| 2014 | 0.5 |

| 2015 | 0.5 |

| 2016 | 0.25 |

| 2017 | 0.5 |

总结一下利率变化的规律:在政府掌控基准利率的时候,利率跟着政府政策变动。但是资本市场趋利避害,并且具有极强的投机性,于是布莱尔政府之后基准利率的调控权交给了央行手里,央行会预判政策走向,作出汇率调整。

以上的主要加息政策都出现在通膨较高,或者是政治方向变动需要支持英镑的当口。

而如今2019年3月英国将正式启动脱欧程序,正是迎合了央行的加息习惯。保护英镑以对冲脱欧的风险。

英国央行总裁Mark Carney曾明确表示:“未来的加息策略取决于脱欧进程,还会有持续且有限的加息。”

业内人士对于未来基准利率的看法也是会加息,最少也是保持现状,不太会有降息的可能。除非等到英国彻底脱离欧盟,或者是脱欧协议非常有利,英国几乎不承担风险。

天达银行业务发展经理Peter Izard称:“我们可能会在明年看到两个0.25%的加息,等到明年年末的时候基准利率将会是1.25%。”

Coreco市场总监Andrew Montlake表示:

“脱欧充满了危险和不确定性,从现有层面来看,明年在其它条件都不变的情况下还应该至少会有1-2次0.25%的加息。8月2日MPC 9:0的投票决议非常决绝和强硬,持续的加息会是大概率事件,对英国可能也是最有利的。”

SPF Private Clients的首席执行官Mark Harris则认为明年可能还会再加一次息,到2019年年底英国的基准利率将会是1%。

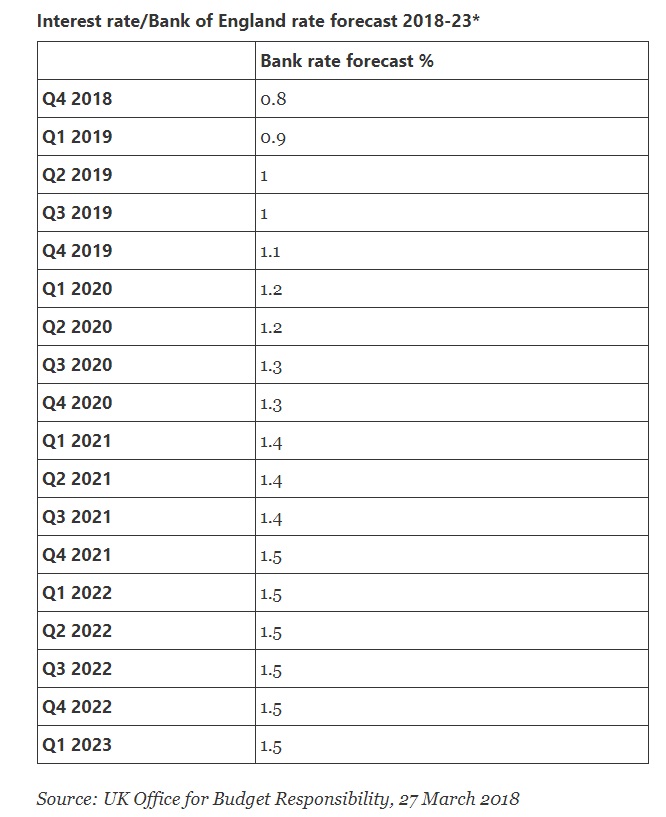

官方的预测也跟商界大佬们的想法差不多,英国预算责任办公室(OBR)在今年3月给出的基准利率预测就是明年年末大概在1%-1.1%之间,也就是还会再加一次到两次息,未来则会最终企稳在1.5%,比现在要高出一倍。

如下图所示:2018-2023年央行基准利率预测

而作为投资者而言….

既然升息的趋势存在,那能否在没升息之前,能够抓紧remortgage,锁定一个3年或者5年的更好的fixed rate的产品。 就是最切实的应对措施了。

房产圈的结尾提示:

自从2017年11月,央行10年以来首次上调0.25%的基准利率之后,加息的阀门就已经打开,业内各界人士和官方普遍预测还会继续加息,区别也就是加多加少的问题。

现在看来比较大的可能是到2019年,也就是明年年末的时候会再加两次息,基准利率达到1.25%左右,买房贷款的话还是优先考虑固定利率产品,浮动利率产品是不太划算的。

虽然加息会对房产市场造成一定的冲击,但英国的国情是住房供需严重不均衡,而且房价工资比很高。需求不会因为多加了一个点的利息而被打压下去,这点可以放心。但是对于我们自己买房投资的人来说贷款利息当然是越少越好。即便是利息上涨了,购房出租的投资者依然可以把利息转移到租客的头上,出租房供不应求的状况决定了这一点。

{kind=link}