众所周知,疫情后,英国陷入了严重的高通胀,为遏制通胀,自2021年12月起,英国央行已经连续多次加息,由此也引发了抵押贷款利率的迅速上涨。

尽管英国央行目前已暂停加息,很多贷款机构也开始下调利率,但在“经济不确定性”和“加息”的波及下,英国的房地产市场近一年来也受到了不小的压力。

一些机构甚至悲观地预测:房价将下跌10%甚至20%。

然而,让人们意外的是,截至目前,这种大幅的下跌在房地产市场并未出现,相反,多个数据来源证明,英国的房价处于一个相对稳定的状态。

据英国国家统计局(ONS)的最新数据,8月份,英国平均房价同比增长0.2%,涨至291,000英镑,几乎回到去年11月创下的291,899英镑的历史高位。

其中,苏格兰的房价在8月份甚至创下了309,616英镑的新纪录,比今年2月份创下的纪录高出13,000 英镑。

在首都伦敦,目前平均房价为535,597英镑,尽管略低于去年9月的峰值,但也比今年3月的低点高出了近1.5万镑。

无独有偶,本周Halifax公布的数据也显示,10月份,英国房价环比上涨1.1%,平均房价达到281,974英镑。 该机构表示,平均而言,目前房价仍比新冠疫情前的水平高出约4万英镑。

可见,虽然房价没有延续疫情期间的疯涨,但似乎也没有像许多人预测的那样出现大幅的下跌。

那么,为何英国的房地产市场没有崩盘呢?英国经济学家,脱欧政策中心(Centre for Brexit Policy)的研究员Catherine McBride给出了自己的看法。

这里,房产君也按照Catherine McBride的说法,并结合其他一些数据和业内人士的看法,一起来聊聊英国房价的问题。

【为何英国房地产市场没有崩盘】

Catherine McBride认为,英国房地产市场保持坚挺,并不是一件意外的事,这还要从英国抵押贷款市场去分析。

Catherine表示,英国有2,820万户家庭居住的房屋并不需要出售。大多数人完全拥有自己的房产,或者已经偿还了大部分贷款,因此,具有较大的“缓冲区”。

这也意味着他们受到抵押贷款利率上涨的影响并未有预期那么大。

根据英国金融市场行为监管局(FCA)的数据,在2023年第二季度,英国63.4%的新增抵押贷款的贷款价值比( Loan-to-Value,LTV;即贷款金额占房产价值的比例)低于75%。

大约三分之一新增抵押贷款的贷款价值比在75%到90%之间,而4.2%的贷款价值比在90%到95%之间。仅0.2%的贷款价值比就超过95%。

换句话说就是,大部分买家在申请贷款时,支付的首付已经超过了25%。

Catherine表示,这也意味着,只有市场像20世纪90年代初发生的那样大幅下跌,才会出现大量房主陷入负资产并被迫出售房屋的现象。

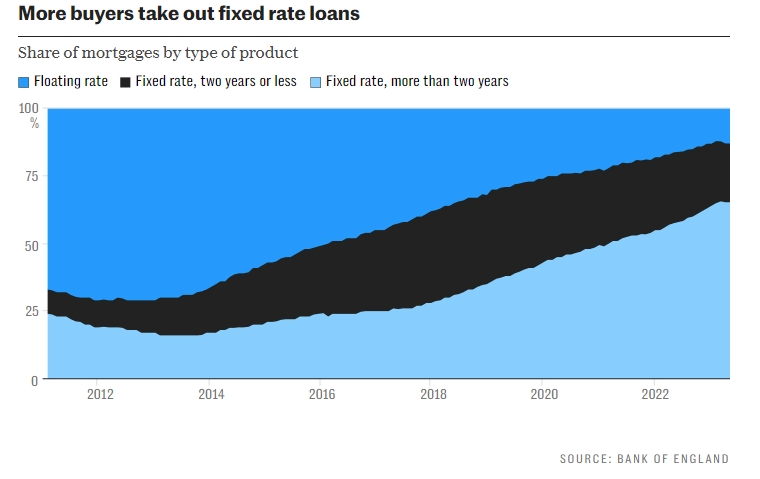

她还指出,2021年至2023年间利率的快速上涨并没有迫使很多人拖欠贷款,因为大部分买家都申请的固定利率抵押贷款产品(Fixed-rate mortgage,在贷款期限内,贷款利率不会发生变化),95%的抵押贷款的利率在一年前就已经固定了。

而现在,固定利率抵押贷款的比例已降至84%,这反映出一部分买家的贷款到期,但由于市场预计贷款利率将在短期内保持稳定或下降,届时他们可能会再次调整自己的抵押贷款产品。

与此同时,数据还显示,2023年第二季度,只有1.3%的抵押贷款出现拖欠,只有0.04%的抵押贷款被收回。2009年第一季度,新增回收量是这个水平的十倍。

不仅如此,Catherine还认为,“抵押贷款的绝对数量”的下降也是一个非常有趣的现象。因为这可能反映出利率的上涨并不是什么决定性因素。

FCA的数据显示,在2008年第一季度,英国拥有6,150万人口,而当时的抵押贷款数量超过1,500万笔。

但现在,尽管人口增加了600万以上,达到6,770万,但抵押贷款的数量却已降至不足1,300万笔。而且需要注意的是,人口增长中的大部分其实来自移民,通常都是需要住房的成年人。按理来说,抵押贷款数量也应该是增加的。

Catherine对此表示,如果抵押贷款数量在此期间有增有减,造成减少的那280万是那些在20世纪90年代购买房屋并最终完成25年或30年抵押贷款的人。但为什么下一代没有继续登上住房阶梯,取代它们,并带来抵押贷款的增加呢?

Catherine继续解释道,目前的高利率确实让许多新买家望而却步,但抵押贷款数量的大幅下降其实发生在2012年至2014年之间。

也就是说,尽管在2010年代有将近十年的超低利率,但在此期间,随着房价提高而不断上涨的首付,以及印花税的增加,可能才是潜在新房主的主要障碍。

此外,Catherine认为,英国住房市场供应的不足,以及英国政府对新建房产的补助,都是支撑房价的因素。

从英国住房的需求端来讲,由于长期积累的压抑的需求,以及政府对需求的刺激和鼓励,使得需求端并未有大幅减少。

Catherine说道,英国政府正在采取措施鼓励人们再次购房。2021年,政府将首次购房者的首付减少至仅5%。现在,如果首次购房者购买价值低于50万英镑的房产,则可减少5,000英镑的印花税。

与此同时,政府还推出了“首次置业计划(First Home scheme)”,为那些家庭收入低于80,000英镑(如果住在伦敦则为90,000英镑)的首次购房者提供高达30%至50%的折扣,如果他们购买开发商建造的新房的话。

该计划——实际上是对开发商的补贴——由地方议会分配,而资金来自英国纳税人。

显然,通过补贴新的住房需求,政府正在确保价格保持在高位。

然而,从住房供应方面来看,英国面临着严重的房屋短缺,尤其是针对首次购房者的。

英国最大的房屋建筑商Barratt Developments表示,去年他们建造的17,206套新住宅,其中只有15%是一居室或两居室住宅。大约18%是未公开面积的公寓,而67%是三至六居室的房屋,不太适合首次购房者。

即便按最理想的情况来算,假设房屋建筑商的所有公寓和一居室或两居室房产都适合首次购房者,也只有不到5,700套房产。

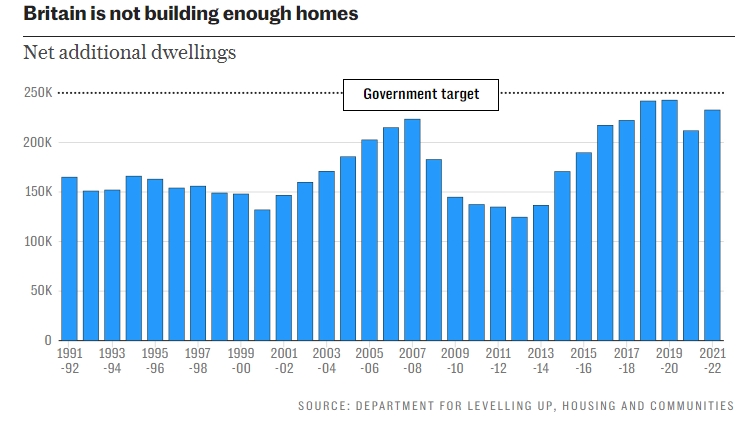

整体来看,去年,英国五家最大的房屋建筑商总共建造了约60,000套新房屋。这使得英国的住房存量增加了约0.2%,这种供应量的增加显然不会改变英国的供需关系,也就很难撼动房价。

即使英国实现了政府宣传的每年建造30万套住房的目标,也只会使住房存量增加约1%,如此微小的波动,也不会导致房价的崩溃。

Catherine还提出了一个非常有趣的观点,她认为,对新房的补贴其实也影响到了二手房市场,从而加剧了首次购房者房屋的短缺。

她表示,对于第二次购房者,也就是换房买家来说,他们往往需要支付至少10%的首付,再加上印花税,这使得他们在住房阶梯上升级的难度增大,也就很难释放出一定的房产流入市场,这也在一定程度上造成了首次购房者房屋的短缺。

而从长期来看,供不应求仍将是支撑英国房价的主要因素。

Catherine对自己的观点总结道:由于大量移民,加上供应紧张和补贴带来的需求,以及长期的压抑的需求,都将使首次购房者的购房价格在多年内保持在高位。

最后,我们再来说说买家信心问题。

就目前的市场情况来看,随着抵押贷款利率趋稳,英国首次购房者市场依旧活跃,年轻人们比以往更有信心登上住房阶梯。

据抵押贷款比较平台Legal & General Ignite调查,10月份,该平台上针对“首次购房者、首次房东和非自住业主”的贷款的搜索量增长了13%。

而据汇丰银行委托进行的一项研究发现,与2023年初相比,首次购房者现在对进入房产阶梯更有信心。

近十分之七 (68%)希望在未来12个月内购买第一套房子的人表示,他们比年初更有信心获得梦想房产的钥匙。

近四分之三(73%)的购房者表示,他们正在寻找一套初始成本较低的房子。

对于购房的原因,受访者表示主要有这样几点:比租房便宜(21%),想要独立(20%),财务安全(17%)和养家糊口(14%)。

可见,无论房价如何增长,抵押贷款利率如何变化,大家还是要因为各种各样实际的原因迈向住房阶梯。

ref:

https://www.telegraph.co.uk/money/property/house-prices/middle-aged-homeowners-save-britain-house-price-crash/

https://www.bbc.com/news/business-67342307

https://www.mortgagefinancegazette.com/market-news/broker-searches-for-first-time-buyers-and-landlords-rise-lg-08-11-2023/

https://www.propertywire.com/news/uk/younger-buyers-more-confident-in-getting-on-the-ladder/

{kind=link}