不久前,英国财政大臣顶着巨大的压力,公布了各种加税、减少开支的预算。

这份预算公布之后,很多首次购房者纷纷站出来表示:

自己越来越买不起房了……

这并不难理解。

预算责任办公室OBR的预测显示:

到 2024 年,英国的平均房价将达到 268,450 英镑。而眼下,央行的一连串加息,导致贷款利率维持在一个很高的水平,这也让很多原本计划买房的首套房买家,难以负担利率上涨的成本,只能将买房的计划搁置。

Rightmove的数据显示:

10月,首次购房者需求下降26%。

Rightmove的房产研究主管Tim Bannister表示:

尽管许多人都在继续搬家,尤其是那些已经达成购房协议的人,但可以理解的是,有些人会停下来思考。相比其他买家来说,首次购房者受到的冲击最严重,毕竟他们的经费更有限。

给大家分享几个真实的故事感受一下:

今年24岁的Juliet Cooper和30岁的男友Tom Wallace原本已经挑好了一套房,但眼下高昂的利息让他们望而却步。商量之后,他们决定再等一年,看看情况。

Juliet的年薪有2.5万镑,在一家零售商店当经理。她和男友一直住在男友姐姐的家里,每月也要付租金,大约860镑。再推迟一年的话,俩人估计还能多攒下5,000镑的首付。

Juliet表示:

我们一直想要一套属于自己的房子,但这个梦想似乎很难实现。生活成本上涨的大环境之下,我们存钱变得更加困难。这也给我们的买房计划增加了难度。还好,我们能接住在男友的姐姐家,如此一来还不算太糟糕。

今年40岁的 Iryna Charis是一家餐厅的经理。

原本计划买房的她决定留在伦敦南部租住的2居室公寓里。现在贷款的利率之高,让她很难承受……

Mike Kelly生活在伦敦。预算公布后,他感到很失望:

我专门关注了财政大臣的讲话,说实话,但我非常失望。

通货膨胀这么严重,我以为他会帮助像我这样的首次购房者爬上购房阶梯。但却并没有!

就在不久前,政府帮助购房的Help to Buy计划结束了,这对很多首次购房者来说,情况是雪上加霜。再加上不断上涨的房租压力,我们真是太难了。

财政大臣Jeremy Hunt表示:

之前迷你预算中公布的印花税削减措施将继续实施,但只会持续到2025 年 3 月 31 日。在那之后,我们将取消这项措施。

这个印花税削减措施意味着,在英格兰和北爱尔兰,将印花税免征门槛从 125,000 英镑提高到 250,000 英镑,对于首次购房者来说,免征范围将扩大至425,000 英镑,并且可以对价值高达 625,000 英镑的房产申请减免。

英国央行表示:

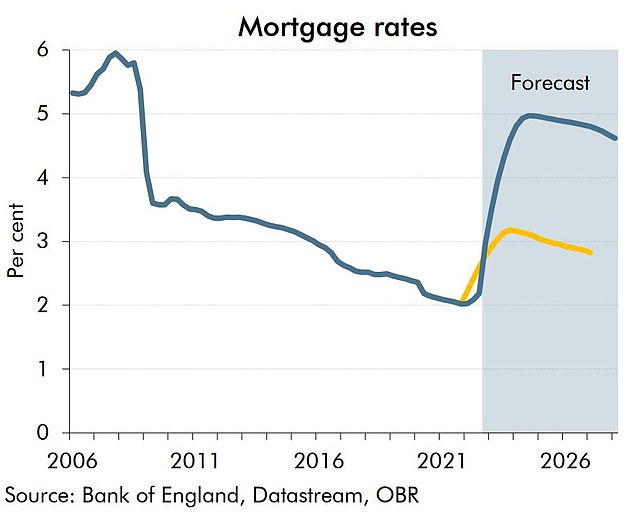

目前,有200万家庭使用的固定利息贷款产品将在2023年结束。这意味着他们需要重新签订贷款产品,而那时,面临的利率,可能会高出很多。到 2028 年,房屋贷款利率预计仍将保持在 4.6%。

房产圈的结尾提示:

生活成本,衣食住行是肉眼可见的价格在上涨,这也让很多人的生活开支更多,而相比之下,收入却没什么变化,涨幅没跟上物价的上涨。这也导致很多正在租房的首次购房者,压力更大了。

毕竟,租金的飙升占到了很多租房者最大的支出。市场上出租房的供不应求让这些首次购房者们只能出高价竞争租房。如此一来,攒够首付遥遥无期……

既然买不起房,就只能继续租房,可近年来因为对房东的政策打压,很多小房东退出市场,导致本来就供应不足的出租房更加短缺了。租房的压力也越来越大。

眼下,贷款的利率很高,这也让本来就资金紧张的首次购房者望而却步。难以承受每月上涨的贷款利息。长期来看,英国还是房东占主导的租房市场。

{kind=link}