在很多人看来,“房奴”似乎只是中国特色~

也总有人说,外国人活得比国人洒脱,不做“房奴”,不让一套房子成为自己的枷锁,背上沉重的还款负担,就算一辈子租房,也自由自在,乐在其中!

那真实情况如何呢?

其实,尽管近年来英国的房价越来越高,但买房的年轻人也越来越多了!

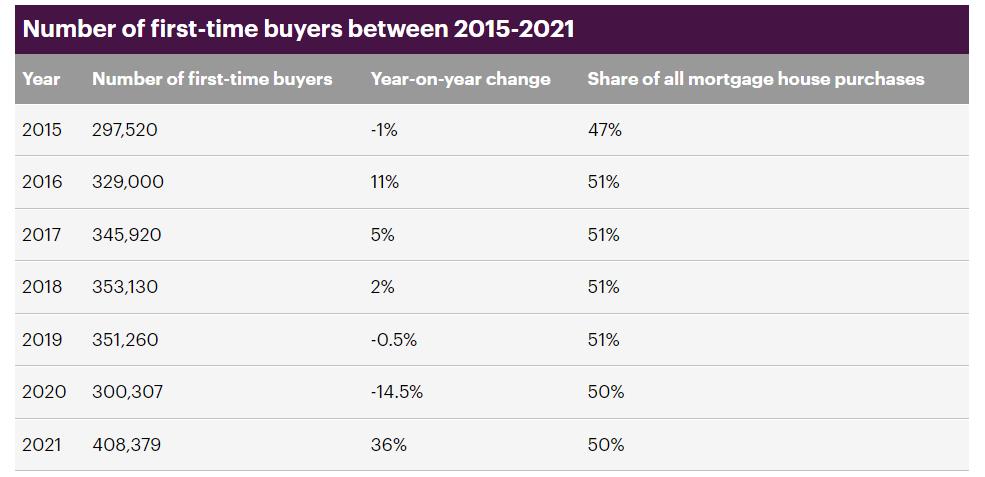

Yorkshire Building Society的最新研究指出,2021年全英共批准了40.8万份首房买家抵押贷款,远高于2020年的30万份。

这是近15年来首房买家抵押贷款第一次突破40万大关,也意味着首房买家数量创下自2006年以来的最高水平!

不仅如此,在所有通过抵押贷款买房的人中,首房买家数量占到了一半,相比之下,2006年的这一比例仅略高于三分之一。

与此同时,Halifax的数据也显示,2021年有超过40万人购买了他们人生中的第一套房产,较上一年增长35%。

首房买家的平均年龄也从2011年的29岁上升到32岁。

该机构表示,究其原因,主要还是因为年轻人现在买房越来越难了,他们往往“需要存下一大笔首付”才能买得起房。

据估算,首房买家购买价值26.4万英镑的房产,平均需支付5.4万英镑的首付。

那么,既然买房如此之难,为何年轻人还要不遗余力买房呢?

虽然大家各有各的理由,但也有一大批年轻人表示,他们买房,其实是因为租房没有买房划算!

一起来看看他们的故事吧~

1、Jake Olenick——每月房租花掉我工资的60%

Jake Olenick来自纽约,毕业于牛津大学,今年24岁。

2019年,Jake在牛津找到一份游戏开发的工作,但后来,他还是决定转战伦敦,希望自己的职业生涯能够获得更大发展。

2021年,Jake来到伦敦,成为一名软件工程师。

随后,他便和女朋友合租了一套位于West Hampstead的公寓,两人平分租金。

起初,生活非常顺利,但没想到,去年10月,一件让人心碎的事情发生了,Jake和女朋友分手了。

女朋友搬走后,Jake不得不开始支付所有租金,这每个月都要花掉他工资的60%,他的生活也一下子变得非常拮据。

于是,Jake决定买房,他说:“我不可能一直花那么多钱在租金上,而且我发现买房要划算的多。”

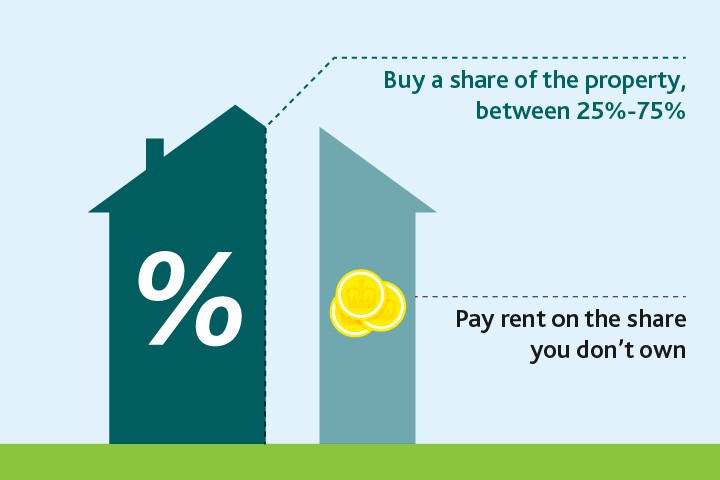

很快,Jake就在伦敦西北部的Kilburn看中一套公寓,他还申请了共享产权计划(Shared Ownership)。

买下这套公寓,Jake将拥有该房屋价值的40%的部分,剩余的60%将由当地建筑协会持有。

虽然,Jake每个月还需要支付抵押贷款,并且还要向当地建筑协会支付一定租金,但即便再加上物业费,每月的支出也仅有工资的35%,比起租房少了近一半!

而且,Jake还准备继续攒钱,未来逐渐从建筑协会买下房屋剩余的价值。

Jake表示,自己之所以能买得起这套房屋,首先是因为他的家境不错,父母为他上学攒了足够的钱,这让他在上学期间无需申请任何助学贷款。

而且,他有很好的理财观,从童年开始就会把零花钱存下来,工作后也一直在攒钱,这让他很快就凑够了买房所需的首付。

在买下属于自己的房产后,Jake无比开心,他说:“我特别兴奋!我可以贴海报,按自己喜欢的方式装修房子,也终于可以睡个好觉,因为我的窗户再也不会漏风!”

不再被租金拖累后,Jake也将很多搁置的计划提上日程,他表示,自己终于可以外出过一个有趣的周末了,而且,他还计划买一架钢琴,重拾以往的兴趣。

看完Jake的故事,房产君也给大家简单介绍一下什么是共享产权房。

所谓的共享产权房是指在一套房屋中,个人与某机构各拥有一定百分比的房屋产权,而这个机构通常指的是英国各地的住房协会(House Association)。

也就是说,购房者不需要购买房产价值的全部,只需要购买房产价值的一部分即可,这一比例从25%到75%不等,主要根据自身的能力来确定,而住房协会则拥有房产价值的剩余部分。

接下来,购房者每个月还需要根据剩余部分的房产价值,向住房协会支付一定的“租金”。

同时,Shared Ownership计划还允许住户在经济条件允许的情况下,逐步赎回剩余的房产所有权,这个过程有点类似于“一步一步上楼梯”,所以也被称为“阶梯式共有产权”(staircasing)。

从这些定义来看,共有产权房的优势非常明显,初期压力小,需要准备的存款和首付都比较低。

但值得注意的是,共有产权房也存在一定的风险,大家在买房时一定要搞清楚其中的限制条款,具体参考链接:SharedOwnership共享产权房,看似美好,实则“坑”也很多?

2、Chae Sarjant——租房让我毫无积蓄

Chae Sarjant是一名零售工人,她的丈夫在NHS工作,他们还有一个可爱的儿子Kayden。

在买房之前,这家人已经租了四年的房,由于各种各样的原因,他们不得不经常搬家。

而且,因为伦敦的房租太高,Chae和丈夫几乎没有任何积蓄。

频繁的搬家让Chae一家疲惫不堪,在房租上支出太多也严重影响了他们的生活水平。

Chae表示:“租房时经常搬家,我知道我的儿子很希望这一切快点结束!但说实话,我们租房时几乎没有攒下什么钱,而且,我们的收入不高,很难申请到更高的贷款。”

尽管买房存在种种困难,但疫情封锁期间的生活让Chae更加坚定了自己的想法,那就是想尽一切办法买房。

后来,Chae在一家专门针对首房买家的机构贷到了款,为此,Chae的父母也出了一部分钱作为首付,但同时,Chae需要拿自己的房产作为担保,Chae的父母将拥有房产一定比例的产权。

这意味着如果未来Chae出售了这套房产,她父母则可以拿回属于自己的部分。

拿着这笔贷款,Chae一家在伦敦北部的East Finchley买了一套房子,距离她的父母很近。

Chae认为这种方式对大家都很好,自己买到了房,从没有积蓄的恶性循环中逃了出来,父母退休后的生活也不会受到影响。

Chae说:“我从小就在East Finchley长大,这意味着我的儿子可以和我上同一所学校。我们都很激动,希望在今年二月份就搬家,我和孩子真的很期待能安定下来。”

3、Karen Judge——租金和我的房贷一样多

Karen Judge今年32岁,是一名超声医师,并在Guy’s医院和StThomas’医院工作。

一直以来,Karen都调侃自己是一名“重度租户”,因为在买房前,她已经租了13年的房。

即使在去年年初,她还住在伦敦南华克区Camberwell的一套合租公寓里,每个月房租加各种开支总共要800英镑。

但后来,英国遭遇了多次封锁,疫情期间的生活让Karen格外崩溃,她很想要一点属于自己的空间,比如在厨房放上自己喜欢的厨具,在屋内摆上心仪的装饰。

但在合租面前,这一切只是幻想。

Karen也想过自己租房,不过很快就被高昂的房租劝退,她表示,单独租一套房很贵,每个月大概要1,400英镑到1,500英镑,几乎是她现在租金的两倍,根本负担不起。

于是,Karen想到了买房。刚开始,她还非常犹豫,但在朋友的推荐下,Karen开始在伦敦东南部的Woolwich看房。

之所以选择这一地区,是因为当地的交通较为便利,方便她上下班,而且,能够选择的房产也非常多。

很快,Karen就被一套房产“迷住”了,这是一套一居室公寓,位于8楼,站在窗前,可以眺望到泰晤士河的美景,还能俯瞰到东南部的大片景色。

这种无与伦比的视野让Karen下定决心买下了这套房子。

Karen说道:“住在这所房子,早上,可以看到太阳从远处升起,我可以在窗前喝杯咖啡开始新的一天。从阳台看,左边是河流,右边是树木和山丘。这对我来说有点像置身大自然。我真的非常喜欢这里。”

去年9月,Karen搬进了这套价值37.5万英镑的公寓。因为她申请了帮助购买(Help-to-Buy)计划,只需要支付5%的首付,这也大大减轻了她的压力。

Karen表示:“在疫情期间,我已经节省了很多钱,刚好攒下来作为首付。”

现在,Karen每个月的抵押贷款还款额为600英镑,加上其他的开支,每月的花销与她过去的租金大致相当。

对此,Karen感慨道,以前都是在帮房东还贷,而这次,终于是给自己还贷了。

其实,从这些人的故事也可以发现,无论中外,买房都是一种趋势,很多人暂时不买房,更多的可能是迫于财务压力,比如首付不够,收入太低贷不到款等等。

大部分情况下,只要时机成熟,大家都还是会想要买一套房。毕竟,房子提供的不单单是一个住所,还有很多隐形的好处,比如更强的归属感和安全感,不用担心随时要搬家,更多的自主性,可以按心仪的方式装修房子……

而且,一些机构指出,虽然房价越来越高,但对年轻人来说,目前买房也有一些优势,比如,借贷成本较低,就业市场蓬勃发展等等,这为年轻人买房提供了支撑。

据Moneyfacts的统计,去年12月5%首付的两年期固定抵押贷款的平均利率为3.09%,是自2011年有记录以来的最低水平。

相同条件下的五年期固定抵押贷款的平均利率为3.39%,也是近十年来的低点。

与此同时,抵押贷款产品的种类也非常多。IMLA对贷款机构的调查发现,88%的机构仍愿意向没有固定工作的个体经营户提供贷款,71%的机构仍愿意贷款给收入不稳定的人。

而且,目前的就业市场也非常强劲,YBS战略经济学家Nitesh Patel表示:“去年失业率一直在下降,自去年4月份逐步解封以来,就业市场一直在走强。”

另外,租金的持续上涨也是推动首房买家市场的一大因素。Homelet表示,去年12月英国每月的平均租金为1,060英镑,同比上涨8.3%,伦敦租金一年上涨12.6%,达到每月1,752英镑。

如此昂贵的租金,促使很多年轻人转为买房。大家认为,与其给房东打工,不如给自己还贷。很多人还认为,买房最好的时机,就是现在!

{kind=link}