就在上周,英国国家统计局(ONS)公布了最新的房价数据。

结果并不意外,房价上涨没有丝毫减缓的趋势。

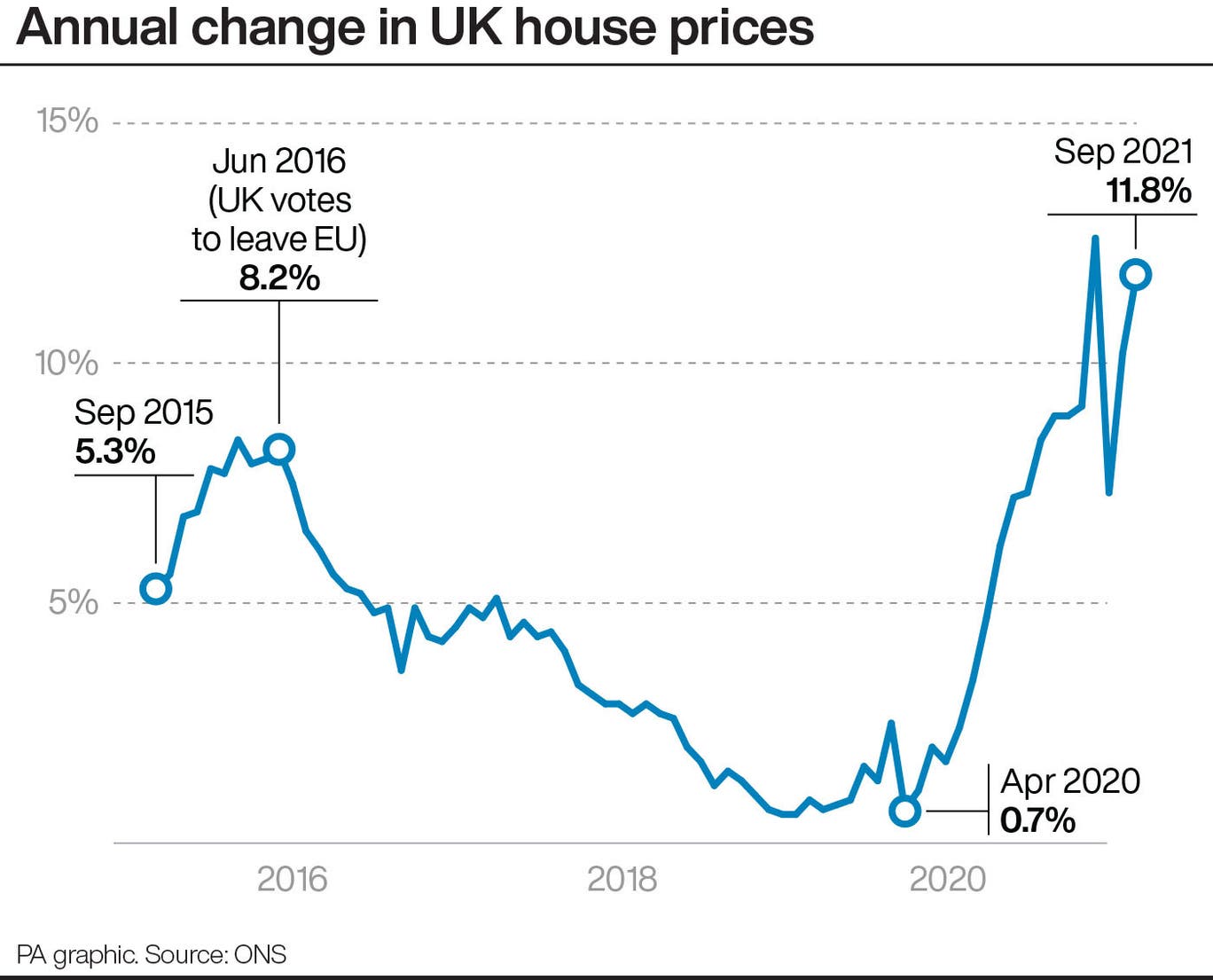

数据显示,今年9月份,英国平均房价环比增长2.5%,同比增长11.8%,达到了近27万英镑的历史新高。

也就是说,房价在一个月内上涨了约7,000英镑,在过去一年中已经整整飙升了2.8万英镑!

如果按照10%的首付来计算,这一涨幅显然够一套平均价格水平的房产的首付了。

不过,在房价不断上涨的同时,很多人也产生了一个疑问,这种上涨还会持续吗?

【房价上涨会持续吗】

实际上,大家对房价的担忧,与疫情后的经济情况有一定的关系。

众所周知,英国近期物价飞涨,通胀加剧,这也加大了英国央行加息的压力。

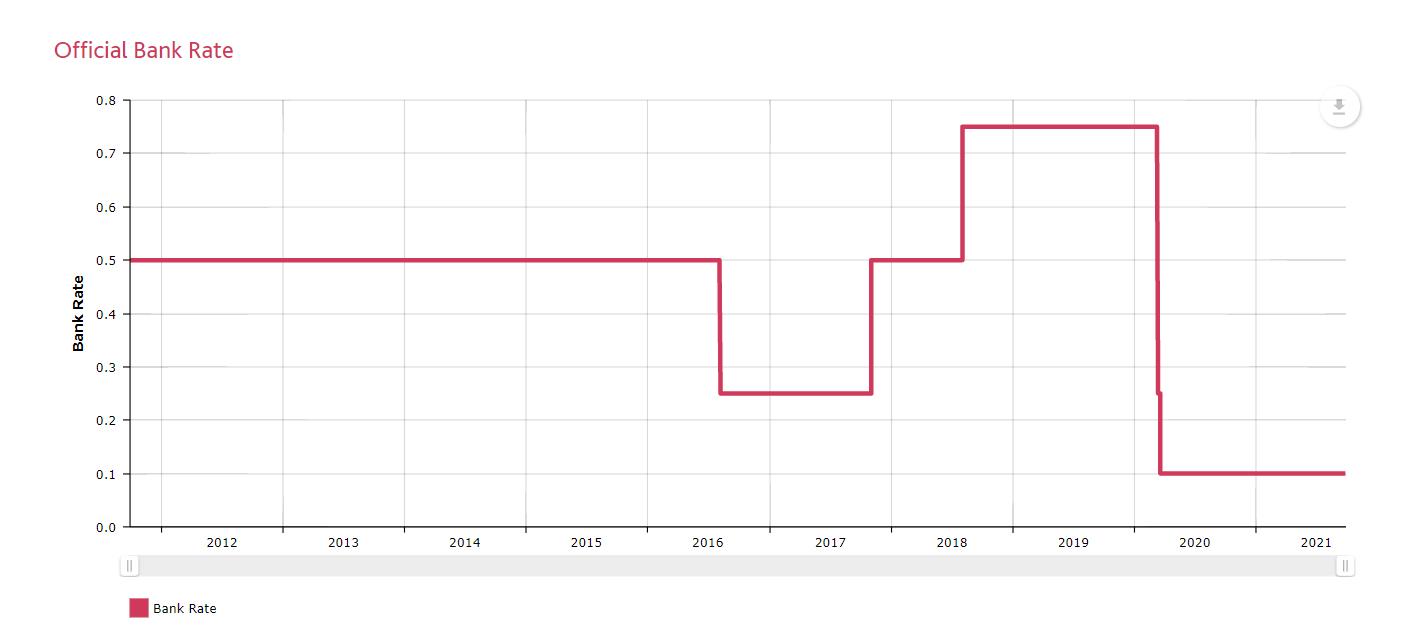

尽管在本月初,英国央行宣布,暂时不会加息,其基准利率仍将保持在0.1%的历史低位不变。

但随后,英国央行暗示称仍需要通过提高利率来抑制通胀。而市场预计,央行最早将在12月举行的货币政策委员会会议上加息,明年可能还会进一步加息。

对房地产市场和投资人来说,央行是否加息也是近期的重中之重了。

标准普尔全球评级高级经济学家Boris Glass就指出:“任何加息都将可能导致买家成本的上升,从而降低市场需求,同时对房价造成下行压力。”

房地产经纪人Jeremy Leaf也表示:“虽然利率上升只会直接影响一小部分申请了浮动利率抵押贷款的买家,但利率上升会削弱买家对市场的信心,尤其会影响很多预算紧张的首次购房者。”

而正是在这样一个大背景下,很多人对房价产生了担忧。

那么,房价会因此下跌吗?

专家表示,尽管房价已经经历了一段时期的高速增长,但由于一些有利因素的存在,房价仍会继续上涨,不过,涨幅预计会放缓,而具体上涨多少则取决于加息的情况,房产供应情况和就业市场的表现。

接下来,我们具体来说一说近期内影响房价的几个因素。

1、加息

首先我们来说说加息对房价的影响。

业内人士认为,加息造成的影响与加息的规模和时间有关,如果加息规模大,持续时间长,买家持有成本大幅增加,就可能会对市场产生较大的冲击。

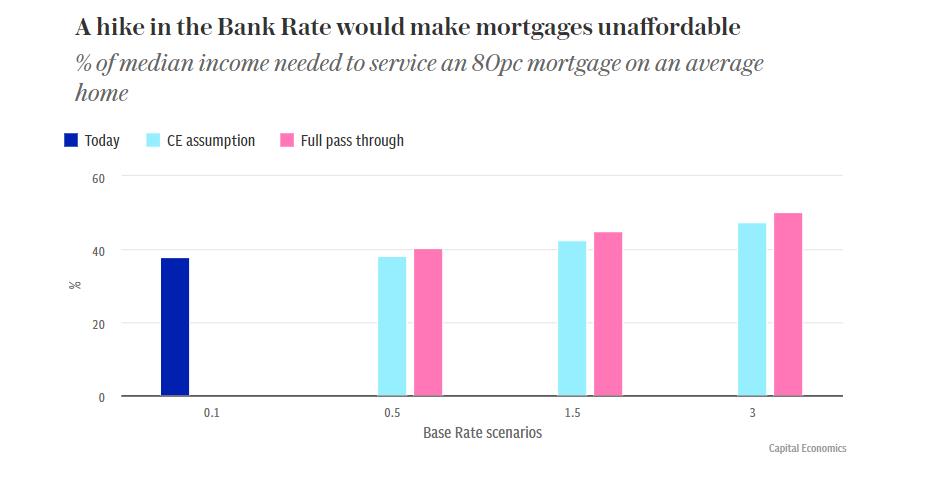

以凯投宏观的数据为例,假设银行利率为0.1%,有买家购买了一套售价与英国平均价格一样的房产,申请了首付为20%的抵押贷款,再假设买家的收入为英国平均水平,则每月需要花费收入的38%,也就是827英镑来支付抵押贷款。

但如果利率上升到0.5%,并立即导致抵押贷款成本的增加,该买家每月的还贷成本将上升到881英镑,占收入的40.3%。

不过,考虑到银行可能会消化部分加息。凯投宏观估计,在这种情况下,每月的成本将上升到832英镑,仍约占收入的38%左右。

然而,如果银行加息至1.5%的,每月的抵押贷款成本将跃升100英镑至932英镑,这相当于平均收入的42.6%。如果提高的利率全部转嫁到借款人身上,这一比例还将达到45%。

如果银行利率上调至3%,则意味着每月的还款额将增加200英镑,即使部分被银行吸收,这也将使月供占到平均收入的47.5%。

显然,从上述数据来看,如果银行加息过高,对买家还是有很大的影响的,意味着还贷压力会大幅增加。也有买家可能会迫于还款压力暂缓买房,从而造成需求的下降。

不过,虽然市场押注英国央行将进一步加息,但大家也普遍认为,央行最多只会加息至0.25%,与历史平均水平相比依然十分低。

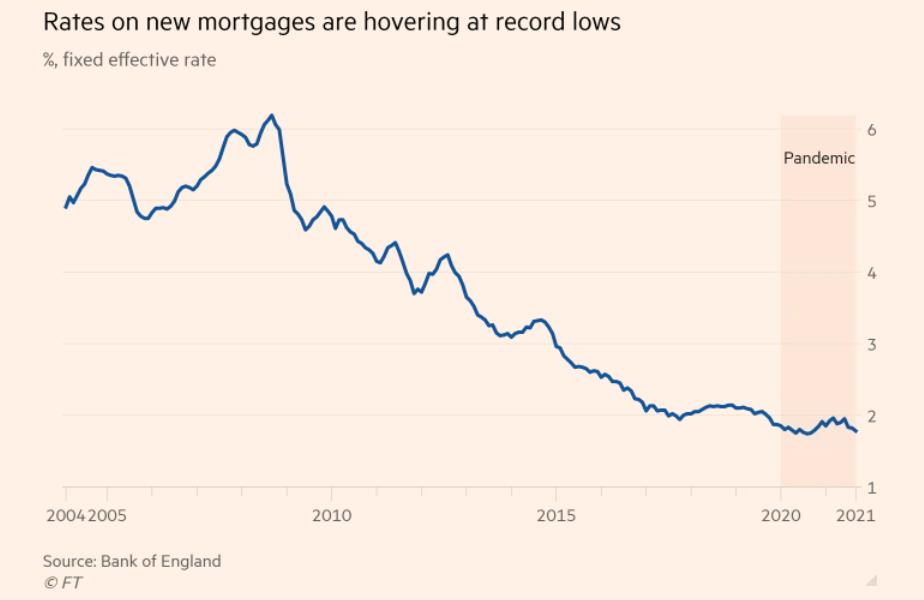

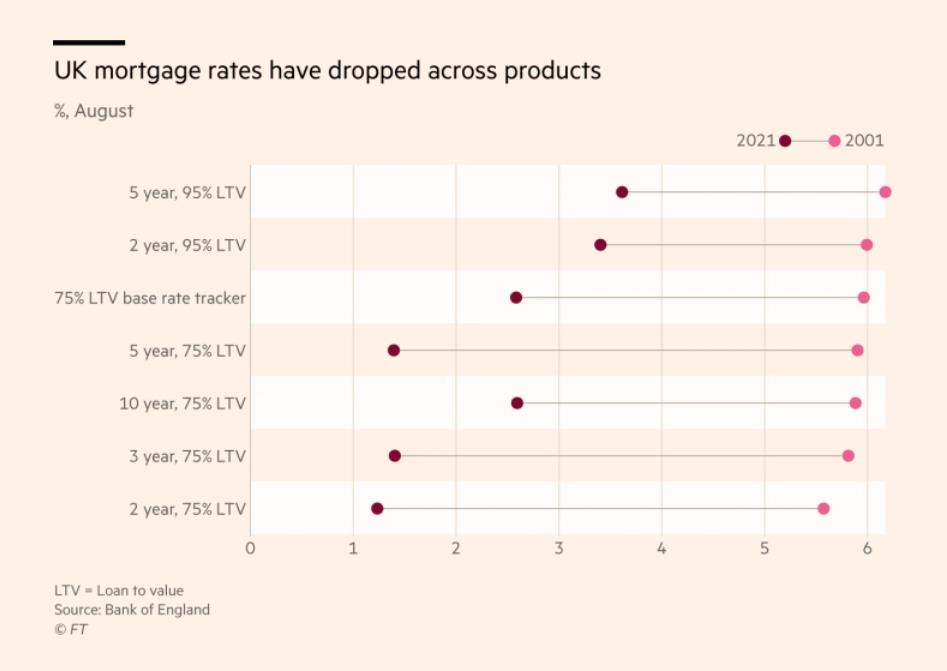

同样,与历史时期相比,目前的抵押贷款利率也在低位徘徊。

数据显示,今年9月,英国新发放抵押贷款的平均“有效”利率(实际支付的利率)为1.78%,远低于2008年6.2%的高点。

同期未偿还抵押贷款的利率也从6%的高位降至了2%的历史最低水平。

与20年前相比,这一变化更是明显,如下图所示,不同首付,不同期限的抵押贷款利率均出现了大幅下降。

所以,即便加息,但就市场预计的加息幅度来说,对买家造成的影响相对有限。

2、就业市场的稳定

虽然加息会对市场造成一定的下行压力,但目前,也有很多支撑房价的有利因素,其中就包括家庭财富的增加和就业市场的稳定。

官方数据显示,自第一次疫情封锁以来,英国家庭积累的储蓄相当于GDP的近9%。而且,这些储蓄主要集中在中等收入和高收入的家庭中,他们正是有意愿有能力购买房屋的人。

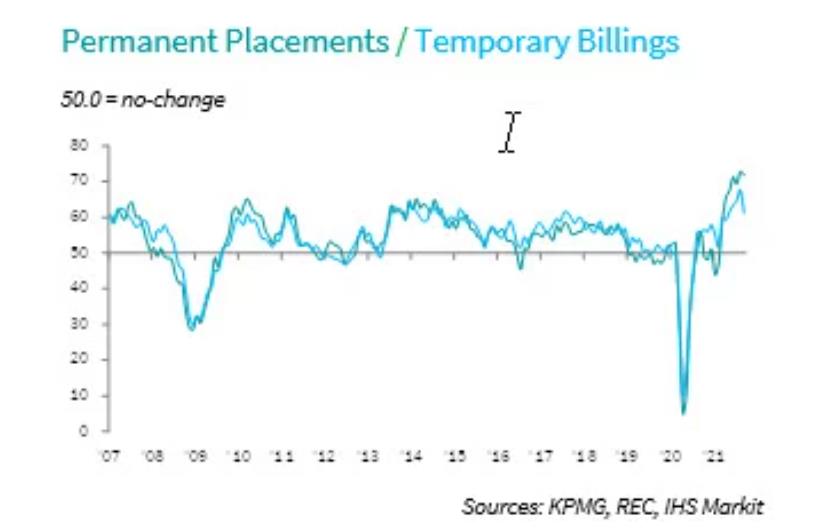

另外,就业市场的稳定和工资的上涨也增加了人们买房的信心。

据毕马威和招聘与就业联合会(REC)的联合调查显示,经济活动的增加推动了企业对员工的强劲需求,但同时,由于求职者的减少,带动了起薪的大幅上涨。

调查显示,目前新入职员工的工资和临时员工的工资都在以24年来的最快速度增长。

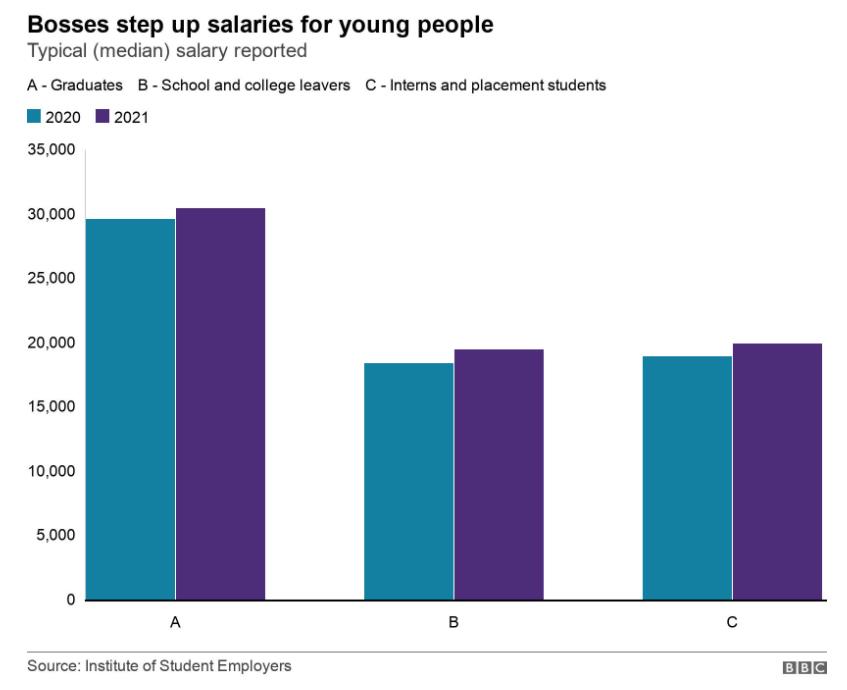

英国学生雇主协会(ISE)的数据也显示,2021年普通毕业生的平均年薪已经上涨至30,500英镑,较往年增加了833英镑,而往届生的工资则上涨了1,039英镑。

ISE的负责人Stephen Isherwood表示:“人才市场变得非常紧张,很多企业都在想尽一切办法争夺人才。”

专家认为,收入的增加提高了人们买房的信心,预计会推动需求的增长。

3、供不应求

除了就业市场的恢复外,还有一个促进房价上涨的重要因素,那就是供不应求的市场现状。

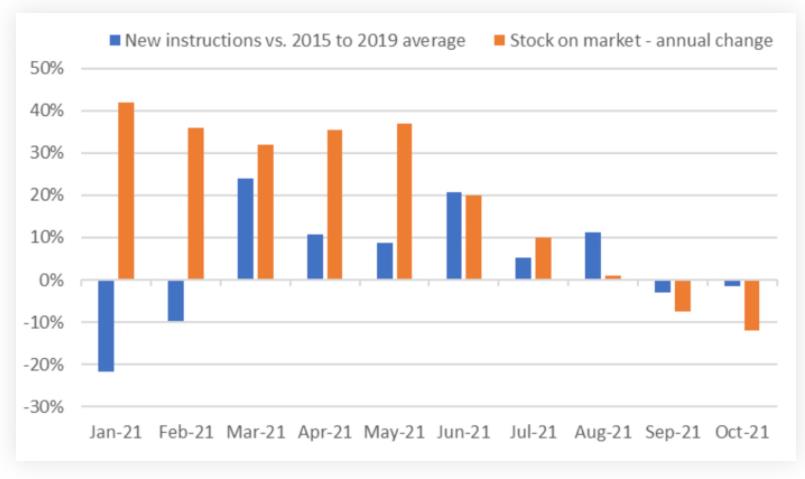

英国房地产市场的供不应求一直有目共睹,疫情后这一情况正在不断加剧。

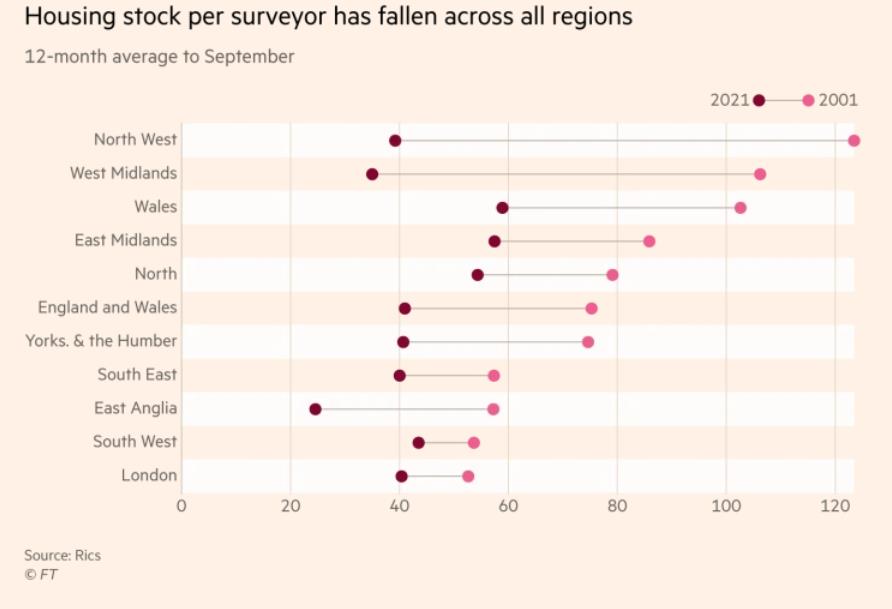

皇家特许测量师学会(RICS)此前表示,由于近一年来销售市场的持续火爆,加之疫情影响导致开工不足等,目前英国可供出售的房屋很少,难以维系人们的需求。

数据显示,目前各个分支机构可供出售的房屋数量接近历史最低水平,平均仅为40套左右。

不仅整体库存偏低,英国所有的地区都陷入了“缺房”中,与20年前相比出现了大幅下跌。

而不只是RICS,其他机构也报告了库存的不足。

LonRes的最新数据显示,伦敦高端房地产市场库存也严重不足,与去年同期相比,9月份在售房产数量减少了12%。

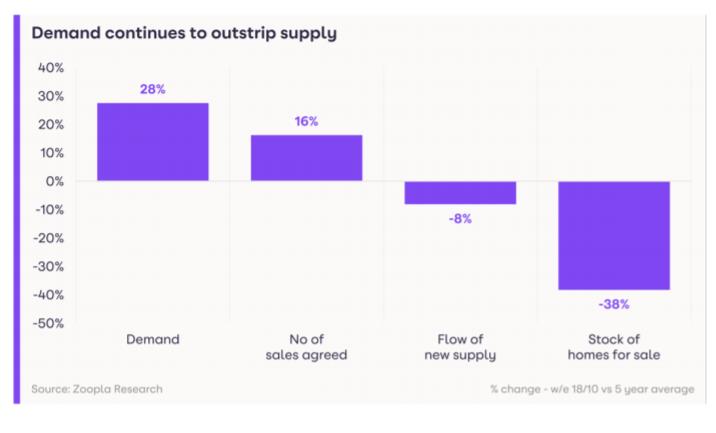

Zoopla也表示,与近五年的平均水平相比,自今年夏天以来,供应的新房产数量减少了8%,在售房产库存更是暴跌了38%。

机构预计,在需求保持旺盛的时候,库存的下跌显然会推高房价。

4、海外买家的回归

最后,对伦敦的房地产市来说,还有一个特别的影响因素,那就是海外买家的回归。

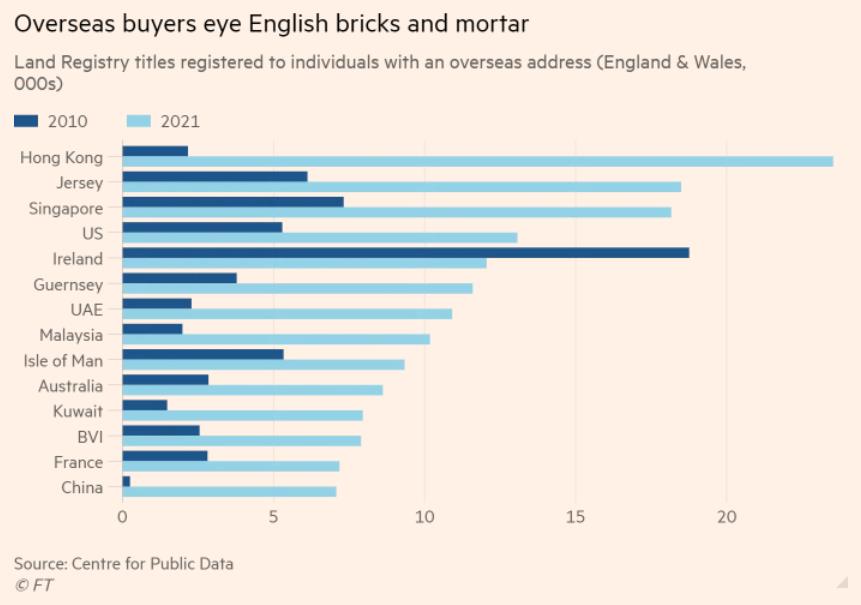

数据显示,在过去十年间,大批海外买家涌入英国抢购房产,购置的房屋数量几乎增加了两倍。

据CFPD的分析,英格兰和威尔士目前有近25万套住宅物业由海外买家持有,约占总住房存量的1%。

其中,中国香港是最大的海外买家群体,在英格兰和威尔士共持有23,524套住宅,中国大陆买家也榜上有名。

就城市来说,伦敦是海外买家最主要的投资目的地,仅在威斯敏斯特,就有超过1.2万套住宅物业归海外买家所有,另外,在TowerHamlets、Newham和Lambeth等行政区买房的海外买家数量也出现了大幅上涨。

对此,Savills的住宅研究主管Lucian Cook表示:“随着国际旅行限制的取消,伦敦预计将在中期内受益于海外需求的增加。”

总之,从上述影响房价的因素来看,英国的房价仍具备增长的潜力。

临近年底,很多机构也给出了自己的房价预测。

英国预算责任办公室(OBR)表示,2022年英国的房价将上涨3.2%,未来5年还会上涨13%。

Savills也上调了对房价的预期,预计2022年英国的房价将增长3.5%,五年内上涨13.1%.

Savills还称,随着国际旅行的恢复,伦敦市中心的黄金市场将受益于不断增长的海外需求。预计房价将在明年上涨8%,五年内上涨23.9%。

而Strutt &Parker的预测更加积极,该机构认为,英国房价将在明年增长2%至7%,伦敦市中心黄金地段的表现将更加出色,预计在2022年将上涨5%至10%。

而在未来五年,全国的房价将上涨20%至35%。伦敦市中心黄金地段的房价将上涨15%到35%。

不过,看到这里,有人可能会担心,既然房价已经涨了这么多,现在入手,是不是已经晚了?

【现在买房来得及吗】

俗话说,买房最好的时机是十年前,其次是现在!

虽然过去一年房价涨了很多,但特许测量师Ross Counsell认为,现在买房不仅不晚,还是入手的好时机!

Counsell表示,判断入手时机主要有两个方面,一是房价走势,二是抵押贷款。

接下来,房产君将结合Counsell的观点,分析一下为何现在是入手的好时机。

首先,我们在上文已经说过,英国的房价仍具备增长的潜力,一旦房价存在上涨空间,那肯定是早买早省。

著名经济学家管清友也曾说过,别老想着房价跌80%,该买房时就买房。一味等到房价下跌,很可能只会越来越买不起房。

管清友还提到一个非常有意思的观点,期盼房价下跌是一种静态思维,他认为,一旦房价跌掉80%,也意味着整个经济系统出现了系统性风险,很多人可能连工作都没有了,届时还面临着债务缠身,更遑论买房这个问题了。

其次,从抵押贷款来看,目前也是一个比较确定的入手节点。

据媒体报道,尽管央行尚未决定加息,但包括汇丰银行、NatWest和Nationwide在内的多家机构都开始计划上调抵押贷款利率。

Moneyfacts的数据显示,利率低于1%的贷款产品数量已经从10月第一周的131笔下降到了周三的30笔。

尽管为了应对加息造成的影响,很多贷款机构也推出了新的产品,但需要的首付更高。

比如,贷款机构Kensington Mortgages就推出一款长达40年的固定利率抵押贷款,初始利率为3.34%,但首付需要40%。

Habitou也推出了类似的产品,最长期限为40年,起始利率为2.99%,同样首付需要40%。

所以,趁着央行正式加息之前买入,则可以早点锁定较低的利率。

不过,需要注意的是,虽然现在是入手房产的好时机,但不是所有的房产都值得投资,大家仍需要注意地段的选择。

{kind=link}