随着时间的不停推移,2020年似乎已经离人们远去,但无疑,这一年将被永久载入史册!

在新冠病毒的肆虐下,各国都陷入对抗疫情的“水深火热”中,一些国家甚至经历了多轮封锁,企业被迫关门,人们足不出户……

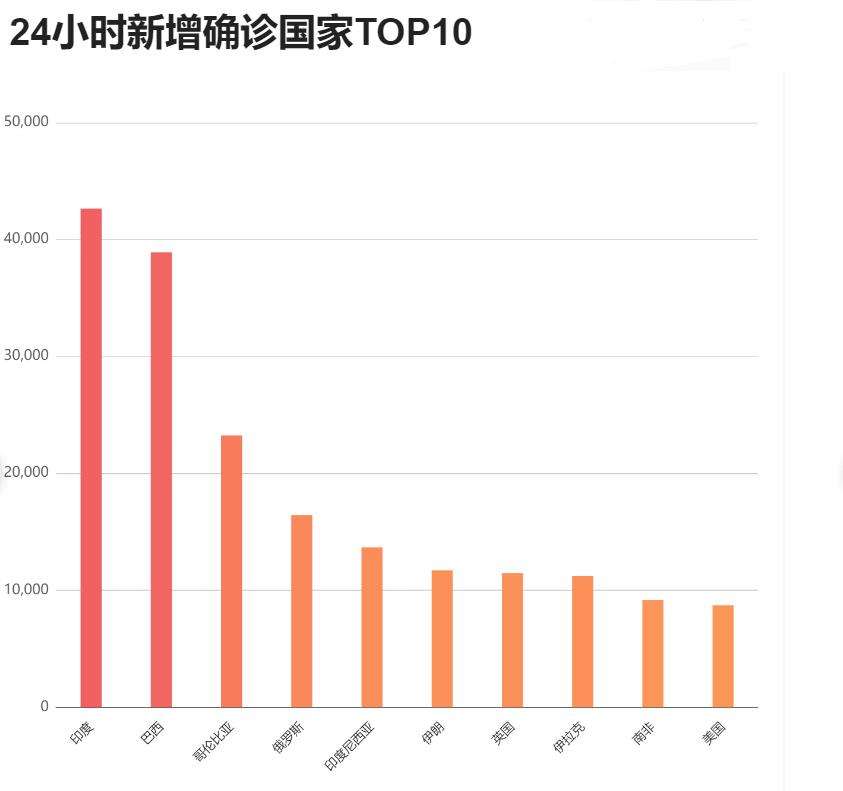

如今,疫情的影响仍在继续,纵观全球,包括印度、巴西、哥伦比亚、俄罗斯在内的国家,日均确诊人数一直居高不下,可以说,人们离最终取得胜利还有一定的路程。

回顾过去一年,除了对疫情的担忧外,疫情对经济的冲击也是人们最为关心的一个话题。

由于餐饮、旅游等行业的长期停滞,很多人对于经济前景充满了悲观情绪,认为手中财富也必然会受到影响。

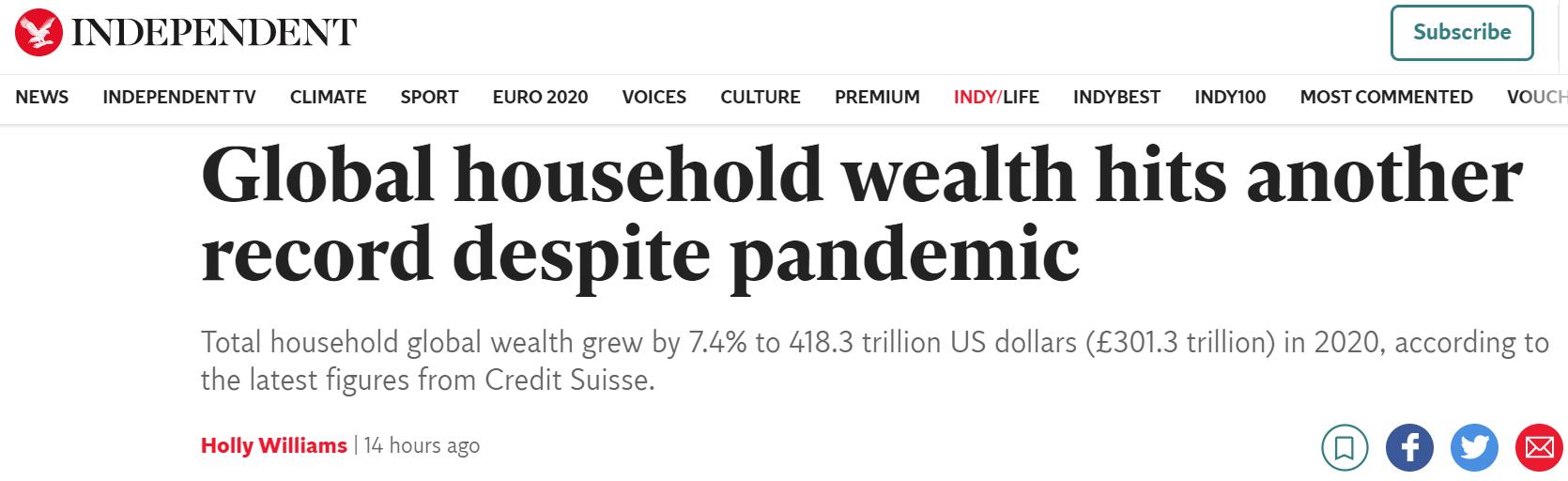

然而,出人意料的是,瑞士信贷(CreditSuisse)发布的最新《全球财富报告》指出,由于各国均采取了一系列的货币刺激政策,过去一年,全球家庭财富不降反升,且飙升至新的记录。

接下来,我们一起来看看这份报告中有哪几个亮点吧。

一、2020年家庭总财富创新纪录

1、全球财富进一步增加

数据显示,全球财富在去年经历了一场V型反弹。

在疫情危机开始时,全球家庭财富总额在2020年1月至3月期间损失了4.4%,约17.5万亿美元。

但随后,各国政府和中央银行纷纷下场“救火”,不惜采取了一系列的“大放水”政策,政府也慷慨解囊,加紧提供各种财政支持。

在双重因素推动下,全球财富缩水的情况在6月底已经基本扭转,且家庭财富在下半年开始迅速增加。

最终,截止2020年底,全球成人人均财富增长6%,达到创纪录的79,952美元。

全球家庭总财富增长了7.4%,全球家庭财富在这一年增加了28.7万亿美元,在年底达到418.3万亿美元。

2、北美和欧洲表现最好

从具体区域来看,北美和欧洲在2020年的总财富收益位居前列,分别增加了12.4万亿美元和9.2万亿美元。

中国在去年的表现也十分不错,家庭总财富增加了4.2万亿美元。

相比之下,目前仍受新冠变异毒株Delta影响的印度表现并不如意,家庭总财富下降了4.4%,缩水了5,940亿美元。

如果不包括中国和印度,亚太地区的家庭总财富则增加了4.7万亿美元。

而拉丁美洲是表现最差的地区,家庭总财富损失了1.2万亿美元,下降了足足11.4%。

3、不同群体受影响的差异很大

瑞士信贷认为,不同群体的财富受疫情影响的程度非常不同。

具体反映在两个方面,一是投资组合的影响,二是疫情造成的收入差异。

从投资组合来看,投资组合中持有股票较多的人通常财富增值较快。比如,积累了一定财富的中年人、男性和总体上较富裕的群体,他们的财富往往表现更好。

另外,由于疫情期间房价的上涨,很多房主也获得了资本收益。

从收入来看,在许多高收入国家,紧急福利和就业政策减轻了企业和员工收入的损失。

但在缺乏收入支持的国家,妇女、少数民族和年轻人等弱势群体受疫情的影响特别大。

在疫情初期,女性员工受到的影响尤为严重,部分原因是在受疫情冲击较大的企业和行业中,比如餐馆、酒店、服务和零售业等,女性员工的比例很高。

4、贫富差距进一步扩大

在全球财富整体上涨,但各类人群受影响不同的情况下,2020年全球的贫富差距也进一步扩大。

数据显示,去年全球有5,610万百万美元富翁,比上一年增加了520万人。

与此同时,格外富有的超高净值群体的增长速度也非常之快,较一年前增加了24%,是2003年以来的最高增速。

另外,财富在1万-10万美元之间的人群数量增长最快,从2000年的5.07亿增加到2020年中期的17亿,增长了两倍多。

瑞士信贷认为,这反映了以中国为代表的新兴经济体的日益繁荣,以及发展中国家的中产阶级群体的扩大。

瑞士信贷还表示,一个成年人现在需要超过100万美元才能进入全球前1%,高于一年前的988,103美元。

这也意味着,2020年标志着踏入“全球前1%”圈子的成年人,将成为名义上的百万富翁。

5、未来5年财富还将继续增加

展望未来,瑞士信贷认为,全球财富还将持续增加。

预计未来五年,全球财富将增长39%,到2025年达到583万亿美元,低收入和中等收入国家将贡献了42%的增长,尽管它们只占当前财富总额的33%。

与此同时,成人人均财富预计将增长31%,超过10万美元。

未经通胀调整的百万富翁人数在未来五年也将显著增加,达到8,400万人,而超高净值人士的人数将达到34.4万。

那么,又是什么因素导致了2020年全球财富的爆发式增长呢?

二、全球财富增加的关键因素

对于全球财富在2020年的“意外”上涨,瑞士信贷表示,这主要源于资产价格的上涨,包括股市的复苏和房价的飙升。

1、股市的上涨

去年3月,疫情爆发后,全球股市出现了暴跌,但随后在各国货币和财政政策的双重助推下,股市已经从低点反弹。

目前,包括标准普尔500在内美股三大股指已经迅速反弹至历史高位。

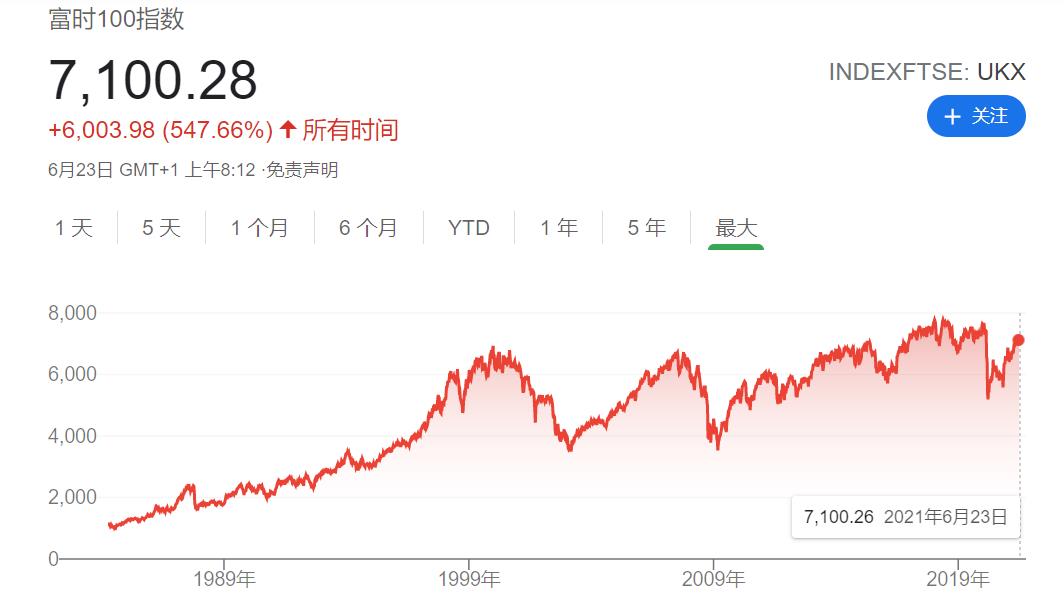

在英国,FSTE100指数已经基本接近疫情前水平,FSTE250指数也已经抵消了之前的跌幅。

随着股市的反弹,股市整体财富不仅没有缩水,反而在过去一年有所增加。

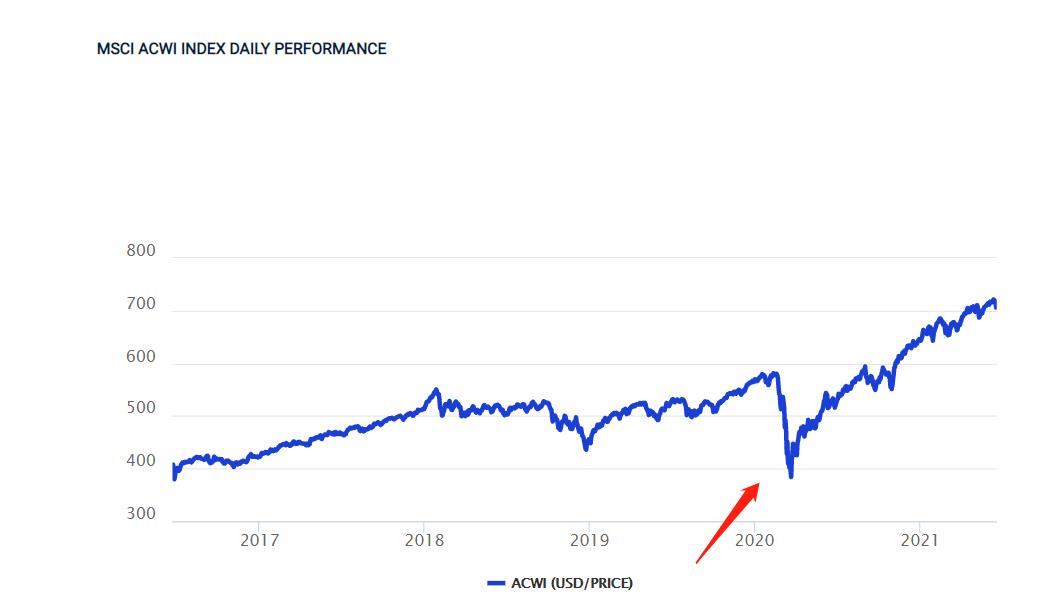

从衡量全球股市的摩根士丹利资本国际公司的MSCI指数来看,该指数在经历去年三月的下跌后,现在已经远高于疫情前的水平。

2、房价的飙升

与股市一样,去年全球房价也犹如坐火箭般出现了飙升。

根据国际货币基金组织(IMF)发布的最新数据,截至去年第三季度,全球约71%的国家的实际房价出现了上涨,全球实际房价指数达到了167,为2000年有记录以来的最高值。

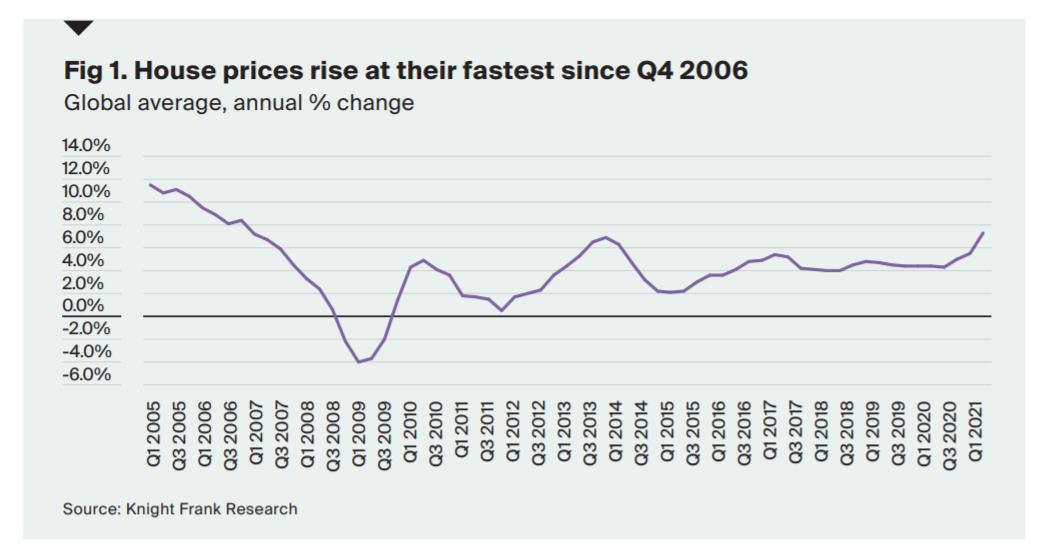

KnightFrank的全球房价指数也表明,全球房价正以2006年第四季度以来的最快速度上涨。

该指数涵盖了全球56个国家和地区的平均房价,数据显示,在截至2021年3月的一年中,全球房价上涨了7.3%。

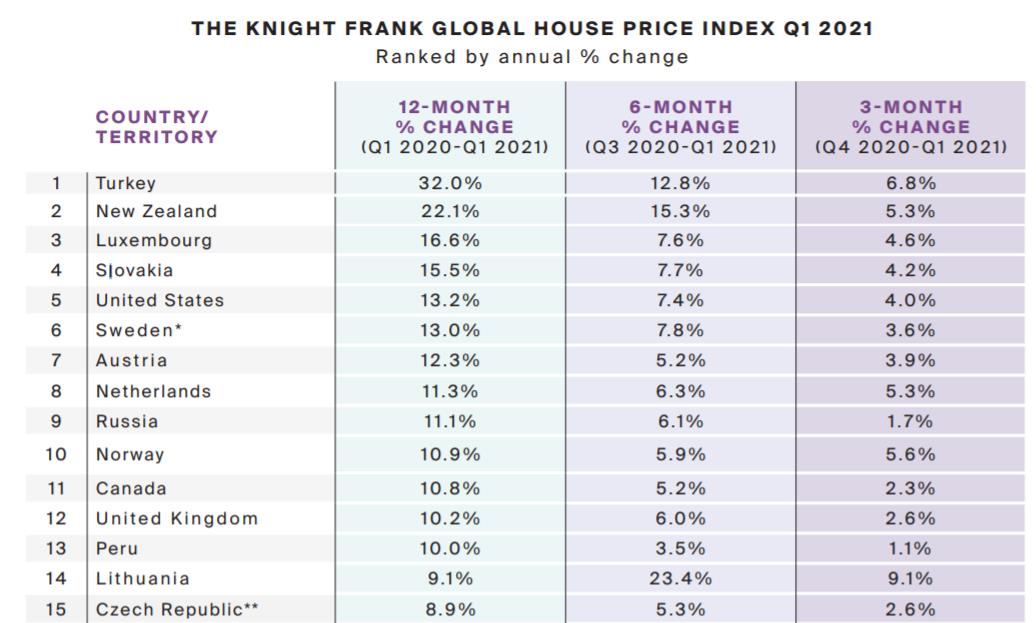

其中,有13个国家的房价上涨达到了10%以上,这其中就包括英国。

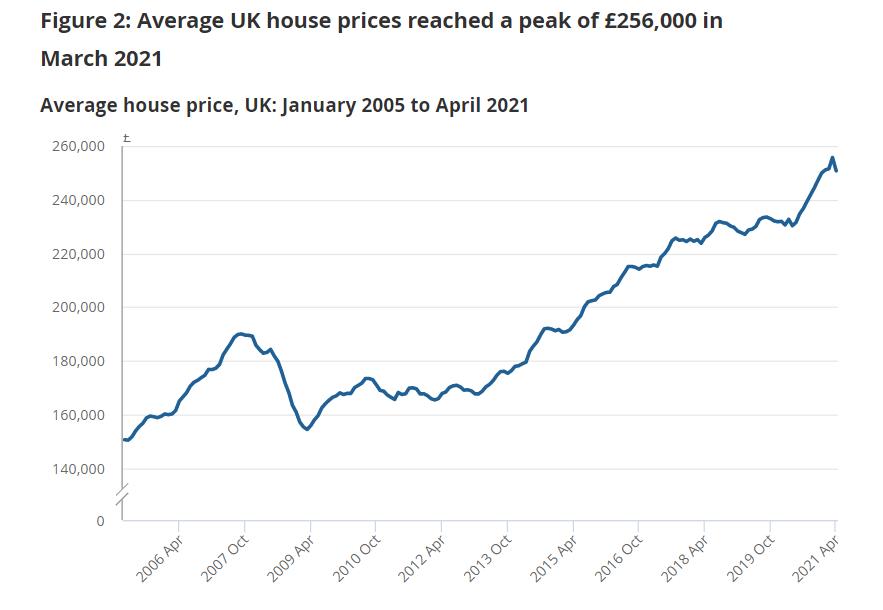

而今年以来,英国的房价依旧在持续上涨中,根据英国国家统计局(ONS)的数据,截至2021年4月,英国平均房价年度上涨了8.9%,升至25万英镑的新高,这是近7年来的最高涨幅。

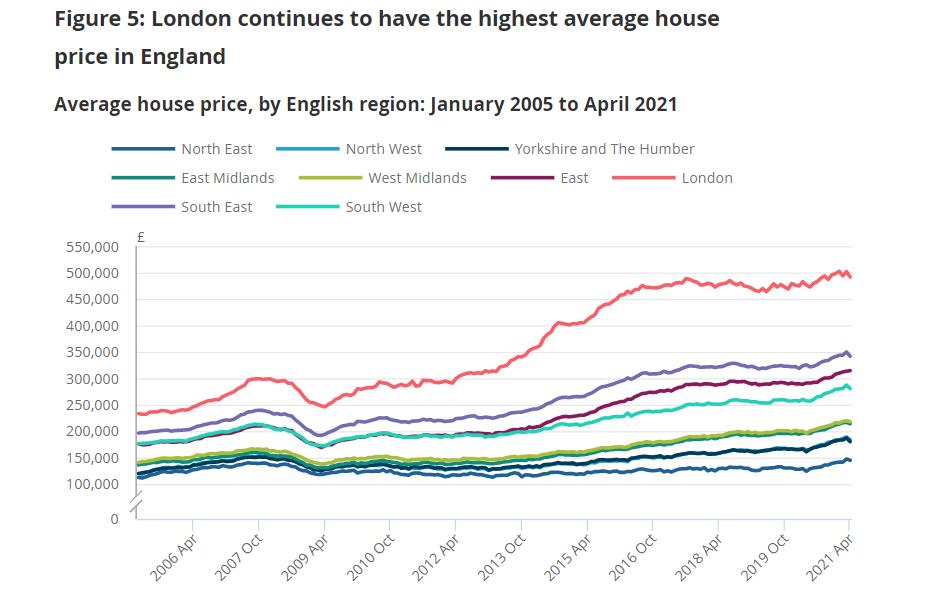

不仅整体在涨,各个地区的房价也均处于上涨中。

而正是房价的飙升,显著增加了家庭的财富,也让很多已有房产的人从中受益。

对此,瑞士信贷《全球财富报告》的作者,经济学家AnthonyShorrocks也分析称,如果不考虑资产价格的上涨,那么全球家庭财富很可能会下降。

同时,瑞士信贷还指出,讨论去年的这场“造富运动”,就不能脱离“大放水”这个背景。

三、“大放水”下的风险和机遇

众所周知,在去年疫情爆发后,为了应对疫情造成的经济影响,除了提供财政支持外,各国政府和中央银行掀起一场前所未有的刺激狂潮,也开启了所谓的“大放水年”。

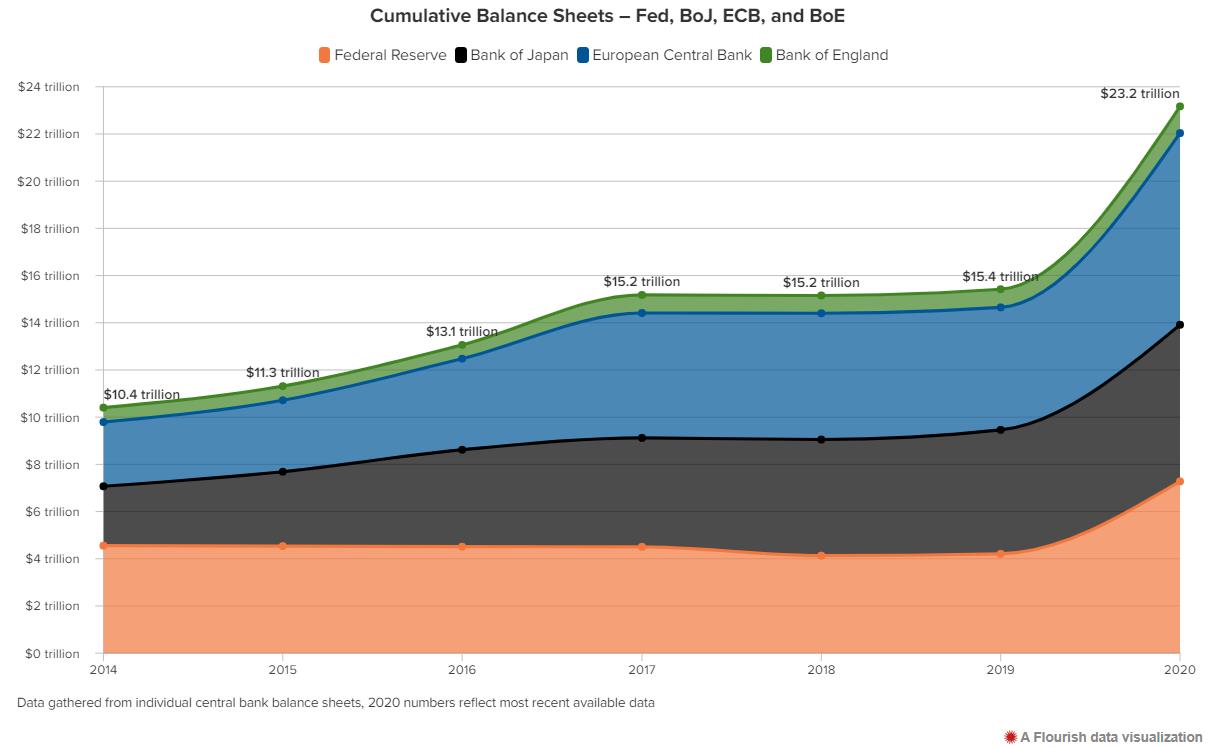

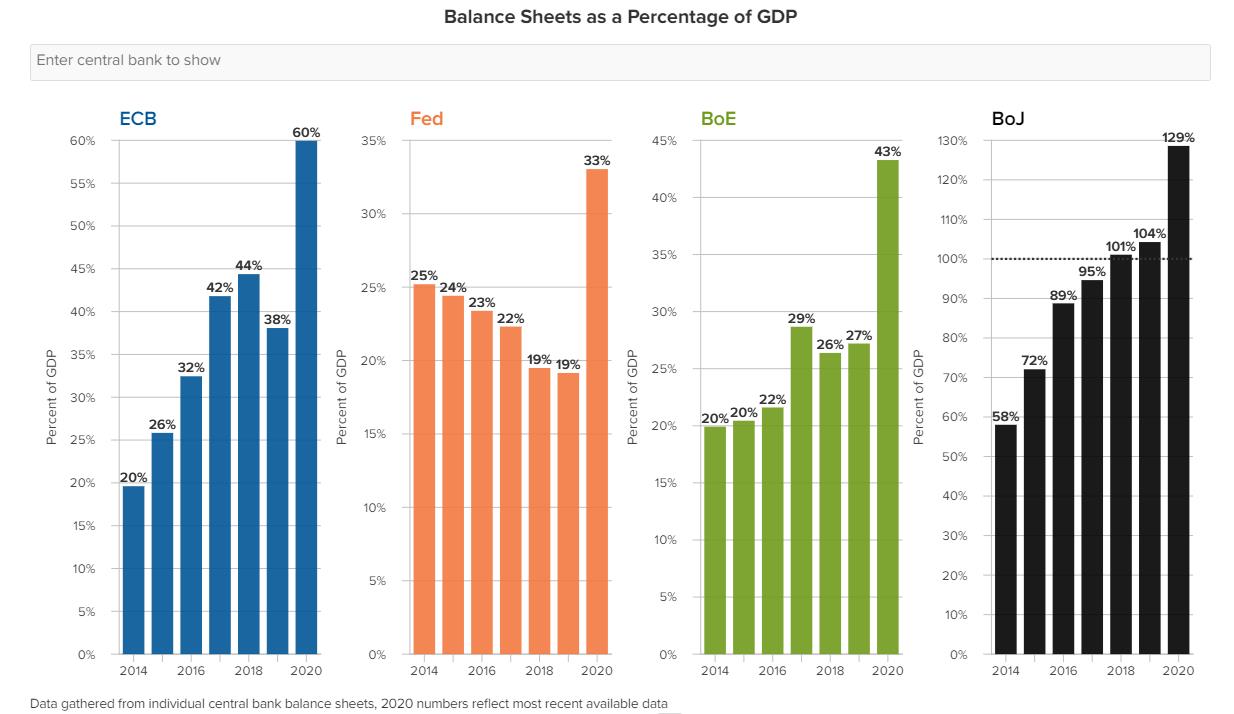

根据GlobalQETracker的数据,美联储,欧洲央行、英国央行、日本央行这全球四大主要央行已将其量化宽松计划扩大了7.8万亿美元,以支持本国经济和全球金融市场的运行。

目前,这几个央行持有的金融资产规模占GDP的比例已经大幅提升。

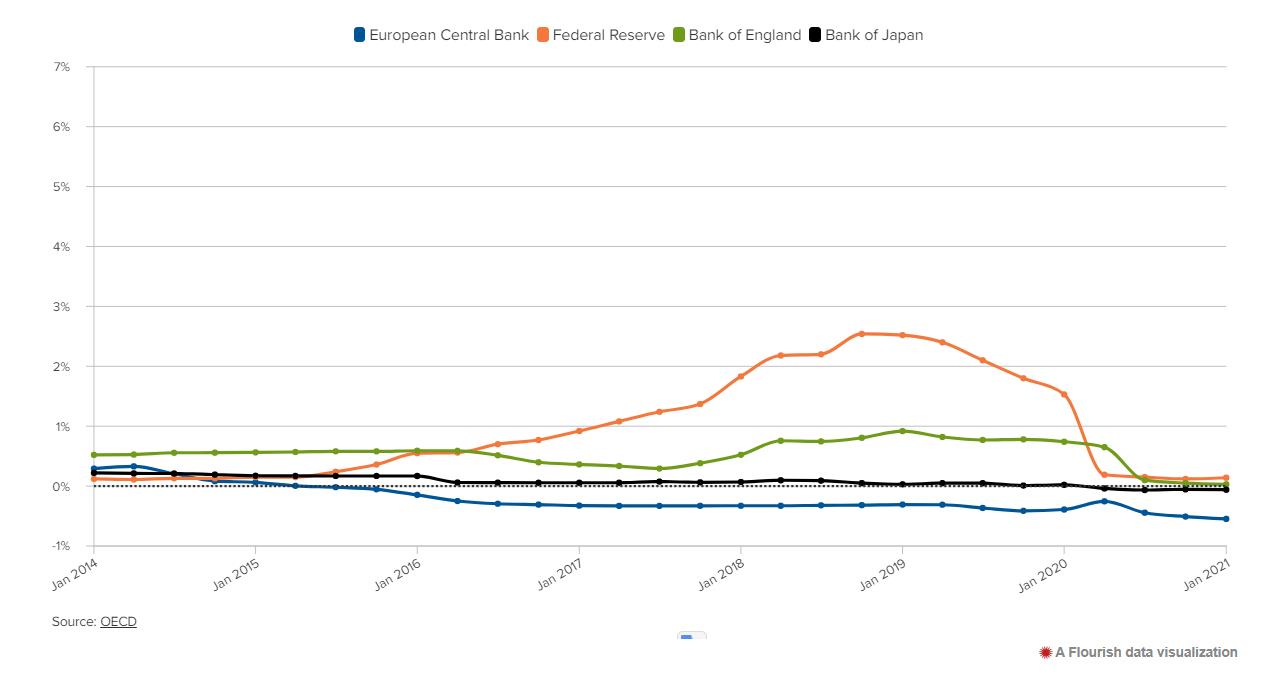

为了加速流动性,各央行在印钞的同时,也将利率保持在历史低点。

目前,欧洲央行和日本央行已经将其基准利率降至零以下,英国央行的基准利率则维持在0.1%的低位。而美联储的前瞻性指引显示,到2023年,其政策利率将维持在0-0.25%区间不变。

瑞信指出,从最终结果来看,“大放水”政策成效显著,使得全球财富在下跌后能迅速反弹,并免于遭受冲击。

瑞士信贷的国际财富管理首席投资官、全球经济与研究主管NannetteHechler-Fayd \’herbe表示:

“不可否认,各国政府和中央银行采取行动,组织了大规模的收入转移计划,以支持个人和企业,并通过降低利率,成功地避免了一场全面的全球危机。

尽管这些干预措施是成功的,但也付出了巨大的代价。全球许多国家的公共债务与GDP之比已经上升了20个百分点甚至更多。

公共部门对家庭的慷慨支付意味着家庭可支配收入相对稳定或有所上升,再加上限制消费,家庭储蓄大幅增加了家庭金融资产,降低了债务。

另外,中央银行降低利率产生了较大的影响,这是股价和房价繁荣的主要原因,也直接转化为我们对家庭财富的估值。”

不过,尽管全球央行放水看似是刺激经济的常规举措,可以化解流动性危机,但其导致负面效应是不容忽视的。

货币的供给量增加,流动性泛滥会导致通货膨胀,购买力的下降,也就是说,各国央行通过“大放水”政策间接增发的钱,不仅极有可能不会流到我们口袋里,还会让我们捂在口袋里的钱不断贬值。

但与此同时,货币泛滥极有可能推高资产价格的上涨,这不仅是2020年房价飞涨的原因之一,也是很多富豪悄悄抢购优质资产,布局未来的内在原因之一。

可以说,疫情带来的变化正在重塑未来十年的财富逻辑。

而对于普通人,如何在货币泛滥中跑赢通胀,保住手中的钱袋子,也是我们在新十年不得不考虑的一个命题。

就目前的经济形势而言,可以预见的是,高额货币增发很可能会在一段时期内成为常态,直到经济完全摆脱疫情影响,彻底复苏。

在这个期间,资产的增值也是可以预期的,而从历史数据来看,核心城市的优质房产将是最佳资产配置之一。

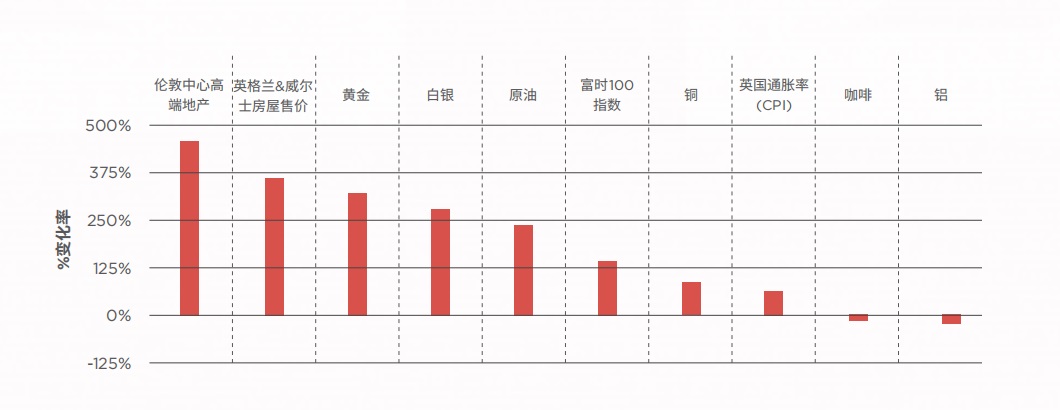

数据显示,在过去25年的时间里,伦敦核心区的高端房地产以458%的增值幅度稳占榜首,一般地产也以357%的增长幅度优于黄金和白银,大幅跑赢通胀。

而上图也意味着,那些具有实物价值的不动产和其他能够抵御通胀的投资,仍然是目前规避风险,保住财富的最佳选择。

如果您对英国的房产投资感兴趣,欢迎加我的微信BuyHomeUKSerena私聊!

{kind=link}