疫情之下,大家可能没少听说关于“全球央行集体大放水”的新闻。

新冠对经济造成重创,为了保经济,全球央行纷纷卷起裤腿,撸起袖子亲自下场救市,集体按下了货币政策宽松键。

在美国零利率、无限量QE的带领下,英国、日本、加拿大、以及澳大利亚等数十个央行接连紧急降息,所举债和发钱的数量都刷新了过去的记录,信用扩张的规模实属历史罕见。

据粗略统计,美国启动无限量QE(量化宽松)政策,开始加大力度“印钞”后,截止目前,美联储的总体资产负债规模已经突破7万亿美元大关。

今年3月,英国央行也将利率下调至创纪录低位0.1%,并宣布将购债计划规模前所未有的地扩大2,000亿英镑。一些分析师预计,在6月18日的英国央行政策委员会议结束时,英国央行将进一步扩大购债规模。

尽管,“开闸放水”是颇具疗效的一剂猛药,而且,历史上每遇重大危机,都伴随着一波或几波“大放水”,以在大众消费急剧萎缩之际刺激货币流通,向市场注入流动性。

但在新冠疫情爆发后,各国央行的“大放水”却剂量更大,力度更猛,效期更长,这也足见新冠疫情对经济的影响有多深远。

不过,各国央行的大动作有多少的利与弊,并非我们今天讨论的重点,而是作为一个大的背景,我们要讨论的是,这些变动是否真的和我们普通人的生活相距甚远?

答案可能出乎我们的意料!

以全球央行“大放水”为主要内容的经济刺激计划既能给市场带来流动性,但其负面效应也是显而易见的。流动性的泛滥极有可能推高资产价,造成物价的上涨,通胀率的提高。

简单来说,这些间接增发的钱不仅极有可能不会流到我们口袋里,还会让我们捂在口袋里的钱不断贬值。

从这个角度出发去思考,疫情已经在重塑未来十年的财富逻辑了,而如何在这波浪潮中保住自己口袋里的钱,已经不仅是投资者,也是我们每个普通人应该考虑的命题。

再将时光倒回今年5月底,英国首次发行了规模高达38亿英镑的负收益率三年期国债。

这一破天荒的举动,立马加强了市场对英国将实施负利率的预期,英国货币市场就押注英国央行将于2021年6月的货币政策会议上正式推出负利率。

除了英国一改往日对负利率的否定态度,特朗普也在不断给美联储施压,希望美国也能实行负利率,欧洲更是将负利率玩了很多年。

似乎,在2019年全球进入低利率时代后,负利率时代也离我们不远了,这也意味着个人存入银行的财富在未来将可能会大幅缩水。

而各国“一手发债,一手印钞”的玩法,几乎让疫情后的通胀无可避免。

所以,未来具有实物价值的不动产和其他能够抵御通胀的投资,显然是我们保住财富,规避风险的最佳选择。

这其中,优质地区、优质地段的房产更是非常值得投资者入手的佼佼者。

以英国的楼市为例,作为全球最发达的经济体之一,英国无论是在金融体系,法律制度,市场成熟度,还是在教育、就业、文化、科技等方面,都有无可比拟的优势,而首都伦敦,更是吸引了全球企业和人才的目光,这也定会带来资本的流入。

长期来看,这些拥有“财富优势”的地区,也一定会促进楼市的正增长。因为人们都想在这里获取最好的资源,也就会产生需求,需求反过来又会促进增长。

这背后的逻辑,从英国房地产市场最近的数据表现中也可以体会一二。

1、英国楼市超预期反弹

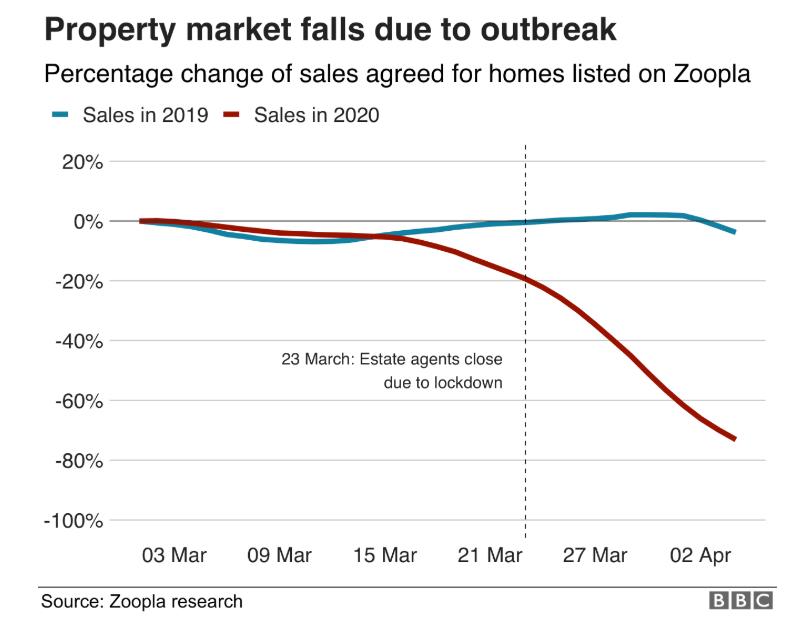

3月底,英国正式实施严格的封锁措施,随后,各行业都按下“暂停键”,楼市也不例外。

由于看房等活动等受阻,大部分人都选择了推迟交易,而这也导致英国房屋交易量出现了直线下跌。

根据Zoopla的数据,尽管春季通常是住房和抵押贷款市场的旺季,但自3月底以来,该网站大约有37.3万笔交易被迫暂停,新完成的销售额与去年同期水平相比下降了约90%。

而政府官方则预计,大约有45万买家或租房者搁置了房屋交易计划。

租赁市场也“创伤”严重。根据房产科技公司Goodlord的数据,4月中旬,英国的新租约数量仅为2019年同期水平的28%。

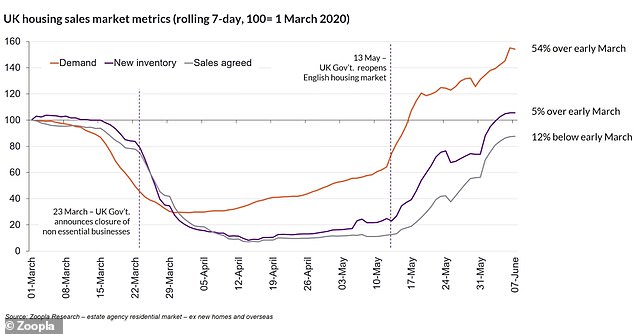

然而,就在5月中旬楼市重启后不久,英国房地产的租赁和销售市场双双出现了反弹。

租赁市场,目前已完成的房屋出租数量已经迅速反弹到去年同期水平的70%,而且这一数字还在持续不断地上升中。

如果说租赁市场的发展足够惊人,那销售市场的回暖可以说是完全超出了预期,与先前大多数分析师的预测并不一致。

据Savills的数据显示,在6月的第一周,英国的协议销售数量与前一周相比跃升了54%,比2019年6月的平均周销量高出6%。

Zoopla的数据也展示了同样的趋势,自房地产市场复工以来,新的销售协议数量增加了137%。仅在6月第一周,就有大约24,341套房屋被售出,需求反弹的规模是“前所未有的”。

由于压抑的买家需求正在不断释放,目前买家需求比3月初高出54%,挂牌出售的房产数量也上升了5%。

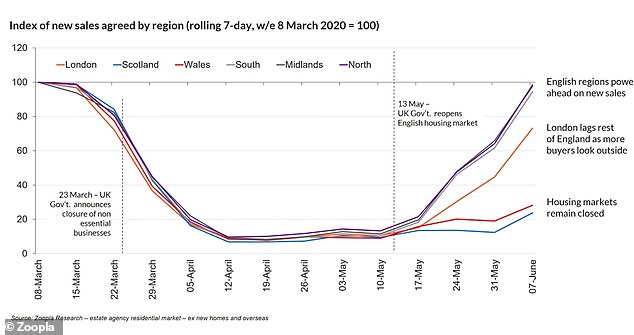

从各地区来看,除了仍受封锁限制的苏格兰和威尔士外,各地房屋销售量均出现了明显的反弹。

受高房价拖累,伦敦的势头不如英格兰其他地区猛烈,但已经接近于封锁前的80%。

另一方面,疫情后,人们对于大房子的追求增多,同等预算下,一些人可能会考虑稍微偏远一点的通勤区。

但不管怎么说,英国的整体需求是在上涨的,Zoopla的专家也表示,由于疫情影响,通常在3月至4月出现的季节性峰值并不会消失,而可能会转移到了5月。

可见,正如我们之前分析过的,买家的需求并不会因疫情的影响而终结,而是会暂时被推迟。

一旦影响出现减弱的迹象,有潜在需求的买家看到了价格放缓、利率下跌等绝妙的“抄底”窗口期,就会快速进场。

实际上,不只是疫情,以往的几次危机,如脱欧、大选等政治不确定性因素,都会造成类似的效果。

去年,英国首相鲍里斯从特蕾莎·梅手中接过“脱欧”重任,由于手段强硬,敢和欧盟公开叫板,很多人也深深感受到英国脱欧有望,政治前景将拨云见日,逐渐明朗。

而几乎就在同时,敏锐的市场资金已经开始迅速行动了。

虽然,在明面上,我们只能看到包括李嘉诚、张松桥等大佬的重仓收购,但背地里,资本早已暗流涌动,将市面上的优质资产洗劫了一圈。

实际上,资本向楼市回笼在英国的房价走势中也颇有体现,其中,伦敦的反弹迹象可谓更加明显,甚至催生了“鲍里斯反弹”这样的新名词。

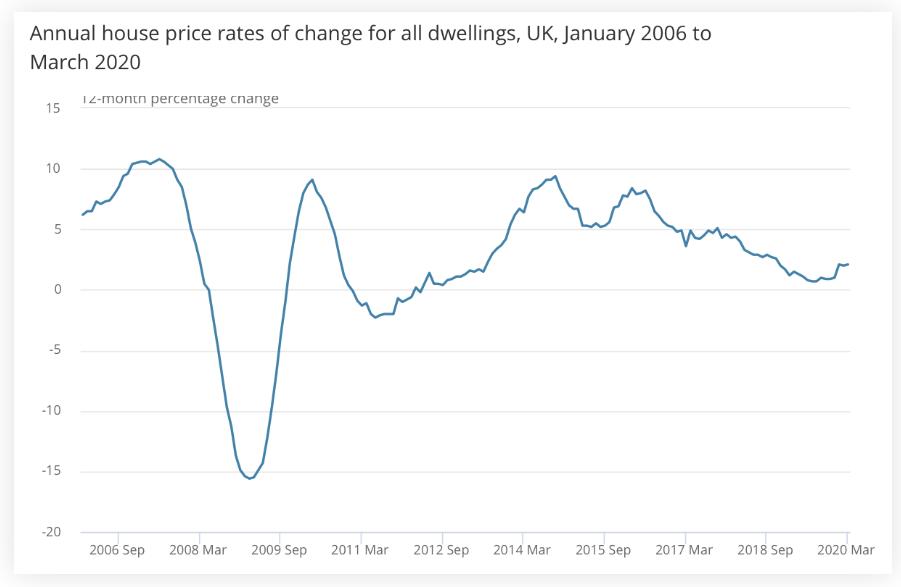

以ONS的数据为例,截至2020年3月,英国的平均房价年增长率为2.1%,高于2月份的2.0%。

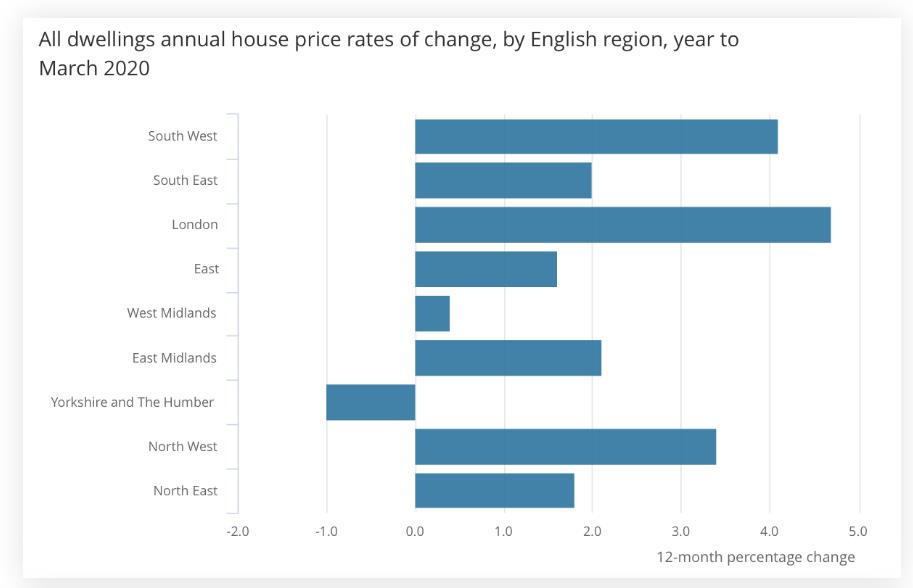

从各地区情况来看,伦敦的平均房价同比涨幅最高,年增长率为4.7%,这也是自2017年以来的最大年度涨幅。

从各地区情况来看,伦敦的平均房价同比涨幅最高,年增长率为4.7%,这也是自2017年以来的最大年度涨幅。

可以说,相比于2016年脱欧公投时期的低迷,英国楼市的跌幅已经在逐渐收窄,并逐步回归上行空间。

再回到这次疫情,如今,新冠在英伦三岛已经逐渐销声匿迹,人们的生活也在逐步回归正常,将时间轴拉长,疫情带来的房价短期下跌对长期走势的影响几乎不足挂齿。

而这一点也有最新数据最为支撑。

Zoopla数据显示,过去一周已销售房屋的平均要价比2019年6月同一周高出6%。

Zoopla的研究主管Richard Donnell也预测称,封锁期房屋要价虽然出现了小幅度下跌,但未来两个月房价将保持正向增长。

不过,单看销量上涨,也许只能感受到“需求压的越狠,反弹的越厉害”这一点,但再看看不同价格区间的销量,就会更加理解“资本的趋利避害性”。

2、楼市贫富分化明显

很多人都用“戏剧性”来形容英国楼市在重启后的复苏情况,但更出乎大家意料的是,更多的富裕买家推动了市场活动。

多个机构的数据显示,相比于低端房产,豪宅引领了复苏潮。

Savills数据显示,100万英镑以上的房屋销售量比2019年6月的平均值高出17%。然而,价值10万英镑以下的房屋销售量与前一周相比仅增长了48%,与去年相比仍下降了16%。

TwentyCi的数据也显示,6月第一周内,价值50万镑或以上的房屋销量约为3,028套,比去年同期高出17%,而价值不到20万英镑的房屋销量较同期却有所下降。

不过,出现这种局面并不难理解,总结起来大概有以下几点:

1)高端房产需求增多

疫情过后,有余力之人开始追求更大的居住空间,小房子的想换大房子,大房子的想换带花园的,所以,高端房产的需求上去了,销量自然也就增多了。

2)购买能力的分化

从某种程度来说,新冠疫情的确让人们的购买力出现了两级分化。

今年3月至4月,英国共有150万人申请了通用信贷,是去年同期的六倍,共有870万人享受政府的“带薪休假计划”计划,还有180万人享受了“抵押贷款假期”。

此外,很多贷款机构也撤回了那些还款能力较差的买家的抵押贷款,这使得许多原本打算购买低价房屋的入门级购房者被挤出了市场。

但疫情对高端房产买家的影响相对来说是较低的。不仅如此,汇率下跌反倒给一些投资者创造了机会,他们也借着这个窗口期大肆抄底。

3)规避风险的需求

除了上述一些原因外,另一个更重要的原因就是,一些人现在买房产并非用于自住而是满足规避风险的需求。

疫情过后,有人被生计拖累奔波,有人却看到手中财富贬值的可能,而这些能够考虑到风险层面的群体本就消费力不俗。

另一方面,能够规避风险的房产自然称得上优质资产,既然是优质资产,地段一定不会太差,价格也就不会太低,以伦敦中心的黄金市场为例,均价基本都在近百万以上,但这些房产增值的潜力是不言而喻的。

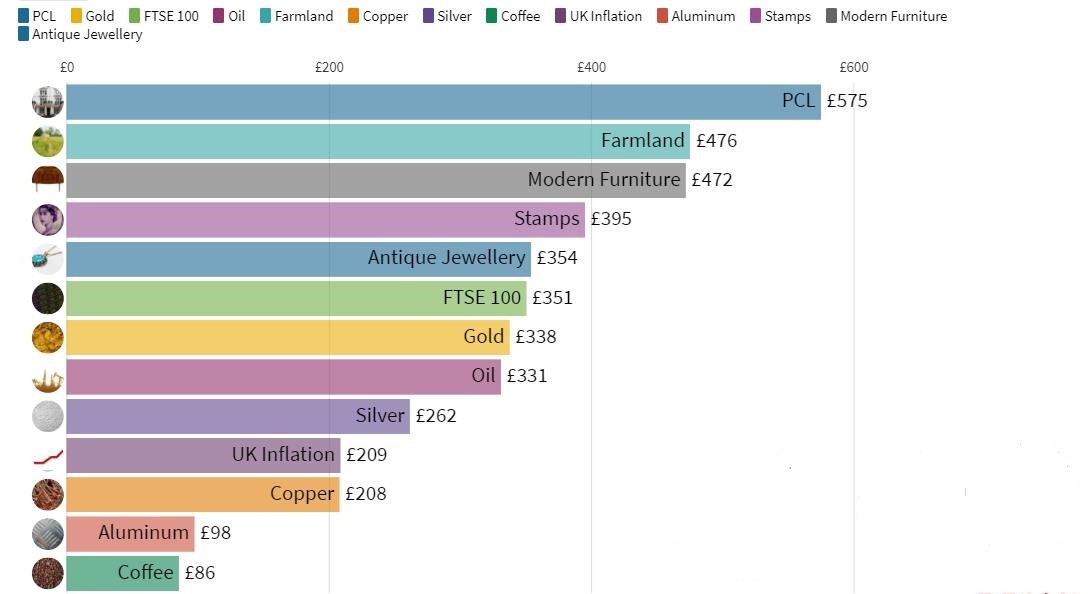

在过去的30年里,伦敦市中心黄金地段(PCL)的房地产投资表现远远优于其他各类投资项目,甚至远超股票,黄金,石油这些看起来收益更好的产品,30年间涨幅达到近500%。

如此也就不难理解,为何百万英镑以上的房产销量增速要高于低端房产,这是因为,在大环境不够稳定的时候,资本已经在率先寻找优质标的弊害了。

房产圈的结尾提示:

在今天的文章中,我们并没有提太多英国,伦敦房产的优势,因为这些优势是有目共睹的,也无需多次赘述。

我们主要从现阶段风险管理这个角度入手,浅谈了一下在长期投资中,房产在抵御通胀和应对环境巨变时的优势。

也许,房产的短期收益远没有股票,基金来得快,但相对而言,却稳健、安全的多。

而无论何时,我们都可以借鉴的一句话就是,资本的走向远比我们的判断迅速的多。

如果您对英国房产感兴趣,欢迎添加客服微信BuyHomeUKSerena咨询。

{kind=link}