Marissa Roth今年已经68岁,但她与同龄人给人的印象完全不同。

她美丽大方,乐观洒脱。而且,她还有一个特殊的身份——长期租房者。

Marissa自称自己是一名“快乐租房者”,她不是没有过房产,而是在体验过拥有房子的人生后,才决定做一名长期、终身租房者。

“我享受这种自由”她说,“这很符合我的性格,因为我十分独立。”

尽管她在伦敦切尔西的小公寓年租金高达4万英镑,但Marissa表示,租房的好处简直不要太多!首先,她以“租金价”就能享受到更好的房产,其次,租房的话,她再也不用担心维修一类的难题……

的确,房子很贵,还要花心思维护。所以,总有一些鼓吹不要当“房奴”的声音。一旦背上大额房贷,生活似乎就被“套牢了”,相比之下,租房显得更加灵活,自由。

然而,不是所有的人的租房故事都能如此美好。

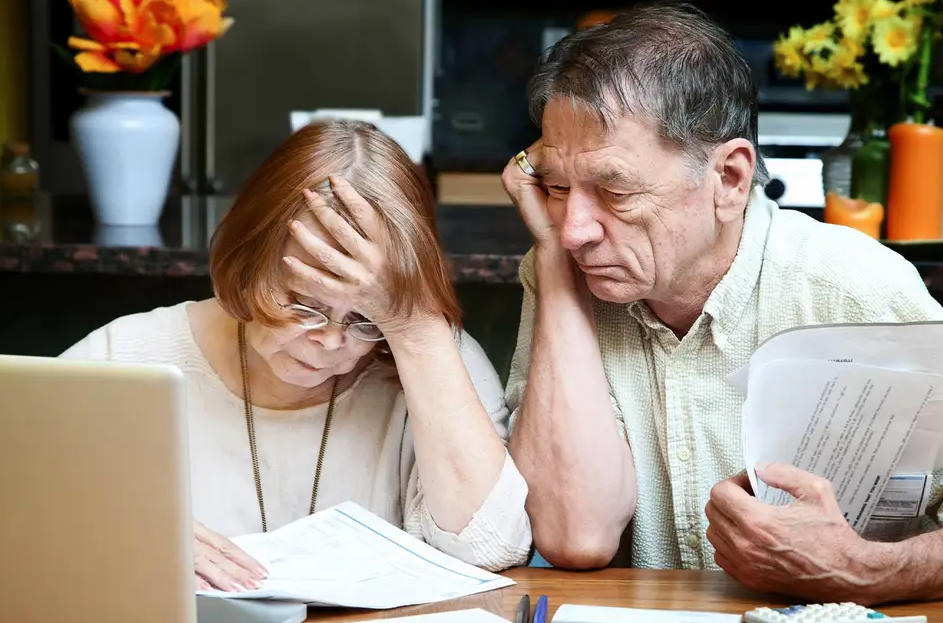

和Marissa一样,Ed和Carolyn也是两名大龄租房者,目前都已退休。在作家Peter Apps准备写一本关于伦敦住房状况的书时,他们有幸成为了受访者。

Ed表示,他想要独立的房子,但他能负担得起的顶多就是合租。由于租房花销过大,他常常入不敷出。

更让他崩溃的是,他在合租中经常是“受欺负”的一方。一次,一位室友深夜大声播放音乐制造噪音,他和室友发生了争执。最后,Ed受到了辱骂和威胁,因为年事已高,他不敢离开自己的房间,只能忍气吞声。

Carolyn的租房生涯也不怎么顺利。2024年2月,因为房东想卖掉房子,结束了与她的租约。而她发现,自己在伦敦Lewisham已经租不起其他公寓,因为那里的租金在过去几年持续飙升,月租金高达2,000多英镑。

当她像当地议会求助时,有人建议她搬到5小时车程外的Durham,而她在那里举目无亲。

Peter Apps表示,这种事件在“租房一代”中并不少见,而如今,这种情况更是出现了高龄化的趋势。

他解释道,迄今为止,英国的租房危机在很大程度上仍被解读为一场尖锐的代际斗争。虽然这种分析大体上是正确的,但它也在悄然发生变化。

以往,这幅图景的一边,是所谓“租房一代”的年轻人们——他们被高昂的房价挡在门外,难以获得“家”的稳定感,其收入被不断上涨的租金、一笔接一笔的押金和频繁搬家的琐碎成本层层吞噬。

而图景的另一边,则是更早踏入房产市场的老一代人。他们或许已在数年前还清了数额相对较低的抵押贷款,不仅安居乐业,更有余力成为房东,反过来接收着年轻一代通过租金支付的收入。

然而,一个不容忽视的趋势是:当年的“租房一代”正在不可避免地老去。他们中的许多人并未能按预期踏上购房的阶梯,反而将数十年光阴和大量积蓄投入了租金之中,最终却可能发现自己退休后仍一无所有,前景黯淡。

数据显示,英格兰目前已有超过44.4万名达到退休年龄的长者,仍辗转于私人租赁市场。这一数字在过去十年间激增了50%,且存在进一步上涨的趋势。

在他们身后,年龄在45岁至64岁之间、正迈向退休的私人租房者群体更为庞大,达到120万人,其中大多数人没有购买房产的前景。专家据此预测,到2039年,伦敦私人租房养老人口将增加一倍。

而在人口老龄化加剧和住房危机的双重影响下,很多专家认为,从长期财务的角度来讲,租房的自由也许并非真的自由,而是要付出高昂的经济代价,甚至在晚年时陷入贫困!

事实上,Ed和Carolyn在工作期间并没有过着贫困的生活。贫困在他们年老时才开始显现,他们不得不面对经常搬家的压力,高昂的租金也拖垮了他们的积蓄。

也许有人会觉得这是危言损听,因为还有Marissa这样的快乐租房者。但不得不指出的是,Marissa其实是一位事业有成的女性,她不仅拥有辉煌的摄影记者、纪录片和艺术摄影师的职业生涯,还曾获得过普利策奖。而且,由于她职业的特殊性,她自认为并不存在退休一说。这也意味着她的财务状况远好于大部分人,她的故事也不能作为普通人的“样本”。

因此,Peter Apps认为,对大部分普通人来说,面临的前景很清晰:要么尽快买房,要么被房租“收割”。而且,越早买房越省!

这一点也有具体数据可以证明。根据专业抵押贷款机构Perenna的数据,现在首次购房者在买房子之前,平均要在租房上花掉163,047英镑。这个数字比十年前增加了40%。

换句话说,由于租金上涨,现在想买房的人要比2015年多付大约46,621英镑的租金。而首次购房者向房东支付的总金额已经足以支付普通房屋60%的首付。

Perenna表示,不断攀升的租金和不断上涨的生活成本正在扼杀许多买家的储蓄能力。假设首次购房者从21岁开始租房,那么现在他们平均租房时间为12.8年,而十年前为11.4年。

该机构指出,更重要的是,租金和月供不一样,它花了出去却没有回报。租房者每月付的房租通常比同等房子的月供还高,但这些钱既不能变成自己的资产,也很难提升信用记录。

总之,像Marissa这样的快乐租房者毕竟是少数。 她的成功、高收入和特殊职业,让她有能力将“自由”的代价转化为一种生活方式。

但对大多数普通人而言,租房更像Ed和Carolyn所经历的故事——年轻时看似灵活,长远看却充满财务不确定性。当退休金难以追赶不断上涨的租金时,晚年的安稳便成了奢望。

因此,尽管背上房贷意味着一段时期的规划和自律,但它更像一种“强制储蓄”,用数十年的稳定支付,去锁定一个属于自己的晚年。对于没有Marissa那样雄厚财力的大多数人来说,尽早买房,或许才是最踏实的一条路。

ref:

https://www.telegraph.co.uk/money/property/buying-selling/forget-property-ladder-happy-renters-never-want-own-home/

http://thisismoney.co.uk/money/mortgageshome/article-15106383/This-time-home-owners-spend-rent-buying-risen-46-621-decade.html

https://www.standard.co.uk/homesandproperty/renting/comment-renting-pete-apps-london-millennials-gen-z-retirement-poverty-b1248499.html

{kind=link}