在住房选择上,究竟是租房更灵活划算,还是买房更能积累财富?一项最新的权威研究给出了令人震惊的答案!

英国抵押贷款经纪公司Mortgage Advice Bureau发布的分析报告称,从长期角度来看,选择租房可能意味着巨大的财富流失,最终会比房主少积累数十万英镑的财富。

这项研究并非简单的月供与租金对比,而是综合了各种公开数据(来源包括Zoopla、英国国家统计局ONS和英国政府),详细计算了租房和买房各自的前期投入、持续成本、时间价值,以及不同时间跨度内的租房与买房的平均成本。

研究发现,购房者在短短两年内就开始比租房者更富裕。而且,随着时间推移双方的差距逐渐拉大,并在更长时间内显现出惊人的累积效应——选择租房而非买房可能导致普通人在30年内平均少积累338,170英镑的财富。

Mortgage Advice Bureau指出,由于年租金会随时间上涨,而抵押贷款还款额基本固定,随着时间推移,租房与拥有住房的成本差距会不断扩大。

据估计,10年后,房主就可能比租房者多积累高达12,157英镑的财富。

这还只是基本的差异,如果房主将他们相比租房者“节省”下来的钱进行投资的话,双方的差距会更大。分析显示,房主相比租房者“节省”的资金在10年内可增至14,358英镑,产生2,202英镑的额外收益。

到第14年,这些投资储蓄可达39,539英镑,足以完全弥补典型首次购房者的首付款。到第16年,投资储蓄可增长至55,547英镑,而这笔钱够偿还英格兰的平均学生贷款债务。

而在整个30年期间,据估计,房主仅在住房成本上就可节省206,031英镑(这还不包括房价升值)。如果将这些节省下来的资金逐步进行投资,还可能产生额外的132,139英镑收益,使得租房者错失的财务机会总额达到338,170英镑。

根据该研究,这意味着30年后,租房相对于拥有住房损失的财富可能高达每天30.88英镑,或每年11,272英镑。

如此大差距,简直让人惊叹!不过,这还只是平均水平,一些城市的差异会更大!

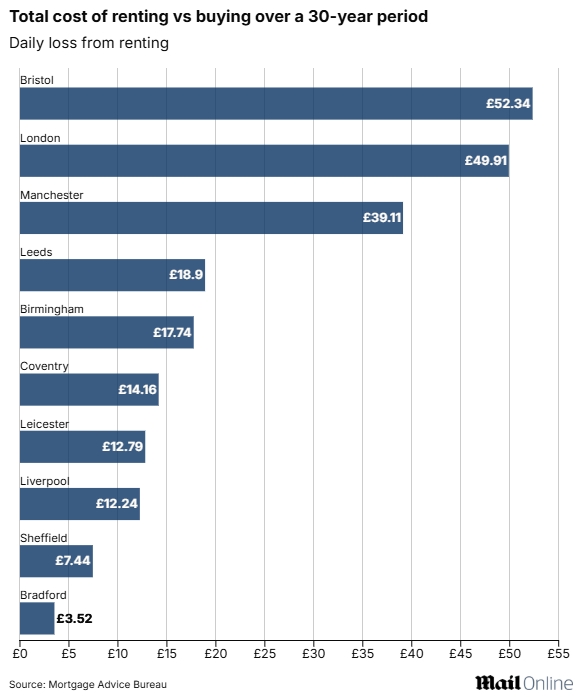

在伦敦,30年后,租房者可能会比房主少积累546,533英镑的财富——接近每天50英镑。

在布里斯托尔,由于月租金与抵押贷款还款额之间的差额要大得多,租房者可能在30年内错失惊人的573,110英镑财富。

而在曼彻斯特,这一数字将达到428,223英镑。

如下图所示,不同城市租房者错失的财务机会:

值得一提的是,这项研究在计算中并未将潜在的房价增长纳入考量,而是包含了典型的一次性成本和对买家和租房者都适用的常规成本。

譬如,租房者支付的五周押金;买家购房时需支付的首付、评估费、抵押贷款安排费、房屋检测费、律师费等;房主持有房产期间必须承担的定期维护和维修成本;以及房主和租房者均涉及到的市政税、宽带费、家庭财产保险、电视牌照费等。

这也意味着,如果考虑到房价增长,双方的差距有可能会进一步扩大。

Mortgage Advice Bureau表示,过去30年,英国平均房价从51,617英镑上涨至265,497英镑,涨幅达414%。虽然未来30年的增长水平难以预计,但房价在未来上涨的可能性仍然很大。

这种对房价长期走势的预期,叠加现实的经济压力,无疑加剧了潜在购房者、特别是租房者的焦虑。据Censuswide对5,000人的调查显示,尽管有三分之二的租房者怀揣购房梦想,但超过四分之一的人却悲观地认为这个目标遥不可及,甚至永远无法实现。

阻碍购房的核心因素也清晰可见,包括高昂的房价、为首付储蓄的压力、工作或收入的不稳定性以及对能否通过抵押贷款审批的担忧。这些挑战的难度因居住地和个人的储蓄能力而异。

然而,当前的房地产市场环境正悄然发生着一些积极的变化,为租房者实现购房梦提供了更多现实的可能性。

首先,随着收入上涨,目前的房价正“意外”变得更加可负担。Nationwide的调查发现,平均而言,现在的房价比20年前更可负担。在今年4月至6月期间,英国平均房价是全职工作者平均年薪的5.8倍。这略低于2005年同期,当时平均房价是平均全职年薪的5.9倍。

其次,租金水平的持续上涨让更多人开始考虑买房。近年来租金的大幅攀升,使得在不少地区,购买同等房产的抵押贷款月供已经低于市场租金水平。Mortgage Advice Bureau的另一项调查发现,超过一半的租房者明确表示,如果每月的房贷还款额与其当前支付的租金持平,他们就会认真考虑购房。

再次,贷款机构的门槛已显著降低,这解决了许多人面临的首付难关。如今,许多机构提供首付比例低至5%-10%的抵押贷款产品,甚至出现了100%抵押贷款(即零首付)的选择——尽管这类产品的利率通常较高。

更重要的是,近几个月来,贷款机构持续放宽了贷款条件,这意味着符合条件的借款人现在能够申请到更高的贷款额度。

据报道,Nationwide近期就扩大了其“Helping Hand”抵押贷款计划的适用范围,进一步降低了首次购房的门槛:符合条件的单身申请者年薪要求从35,000英镑下调至30,000英镑,共同申请者的合计年薪要求则从55,000英镑降至50,000英镑。

因此,符合条件的首次购房者能以低至5%的首付,申请到高达其年收入6倍的贷款额度。这些调整无疑将帮助部分租房者显著缩短为首付储蓄所需的时间。

Mortgage Advice Bureau表示,几个月前平均能贷到20万英镑的买家,现在最高可能贷到24万英镑。

此外,有专家还指出,购房者储蓄首付的实际周期可能远低于预期。据调查,购房者成功攒够首付的平均时间仅为2.84年,而当前租房者的平均租房时长却长达7.43年。

Mortgage Advice Bureau副首席执行官Ben Thompson对此分析道:“我们的研究表明,许多长期租房者可能已经具备了购房所需的储蓄条件,却尚未付诸行动。他们可能无意放大了自己会遇到的障碍。”

他进一步强调了市场环境的改善:“过去一年左右,渴望买房的首次购房者面临的整体条件已显著优化。更重要的是,如今的贷款额度比去年宽松得多。这意味着,你很可能比你预想的更早实现购房目标。”

Ben Thompson还认为,立即行动具有极大的优势。他指出,立即行动不仅能锁定更有利的购房条件,更重要的是,它能开启巨大的长期财富积累通道——相比租房,购房能节省数万英镑的住房成本,并通过投资这些储蓄获得可观的额外收益。拥有住房意味着积累资产净值,获得居住稳定性,并为未来财富打下坚实基础。

总之,从长期来看,对于租房者来说,一定是早买早省~

ref:

https://www.dailymail.co.uk/money/mortgageshome/article-14897005/Renters-end-340-000-worse-homeowners-30-years.html

{kind=link}