随着房价日益水涨船高,年轻人买房难早就不是什么新鲜事!

年轻人买下首套房时的年龄不仅越来越晚,而且还要榨干自己的全部积蓄,大部分人甚至还得靠父母大掏腰包。

而更雪上加霜的是,在新冠疫情过后,年轻人买房变得更难了~

一、疫情后年轻人买房更难

2020年,对于很多想要买房的英国年轻人来说并不好过!

由于新冠疫情的肆虐,许多初入职场的年轻人面临着收入下滑,年轻人买房的信心也遭到了很大打击。

据Trussle的最新研究显示,76%的英国首房买家表示,他们对疫情给买房带来的影响感到担忧和愤怒,65%的人则表示,现在想要买房“不太可能”。

不过,除了收入方面的因素外,让很多英国年轻人苦恼的还有去年疯涨的房价。

不过,除了收入方面的因素外,让很多英国年轻人苦恼的还有去年疯涨的房价。

众所周知,受印花税减免期政策的刺激和低借贷成本影响,2020年的英国房价出现了前所未有的飙升。

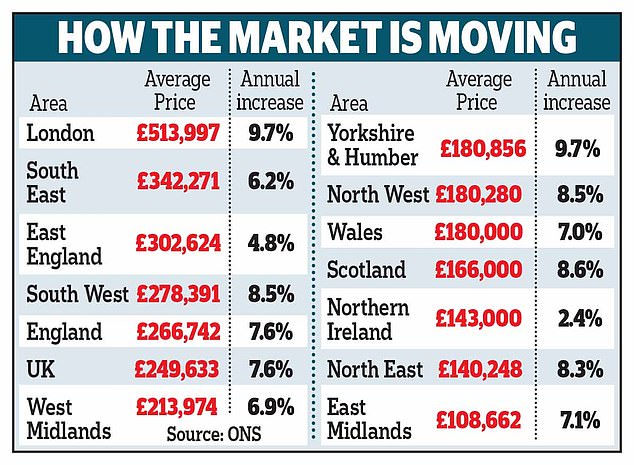

英国国家统计局ONS的最新房价指数显示,英国的平均房价在截至2020年11月的一年里上涨了7.6%,为近四年以来的最高涨幅。

不仅英国平均房价涨到25万磅的高峰,几乎所有的区域都在高歌猛进。

其中,首都伦敦的房价更是一度飙升了9.7%,位列全国涨幅第一,并首次突破50万磅大关,达到新的历史高位。

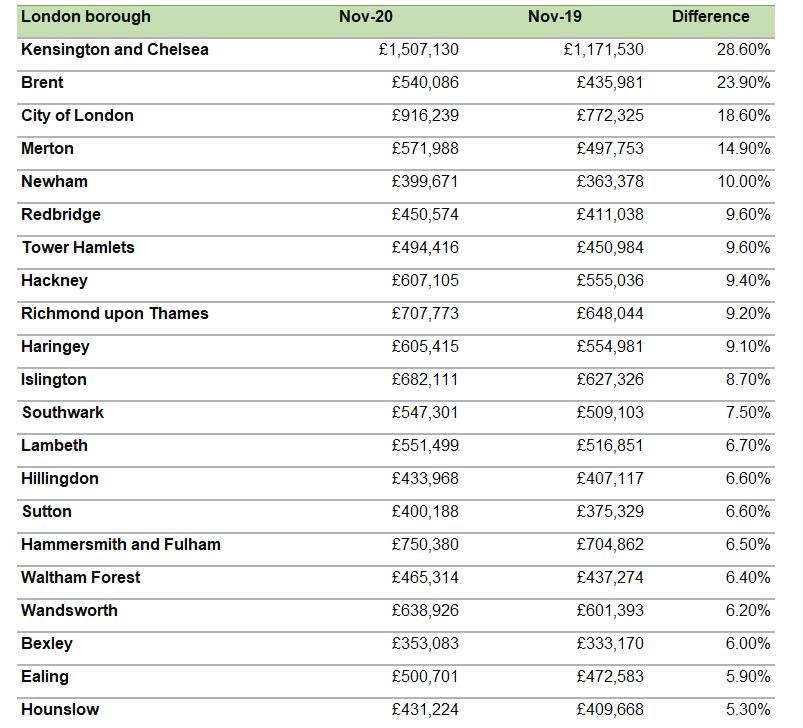

首都伦敦的32个行政区中,几乎所有的行政区房价都在上涨。

其中,除了肯辛顿&切尔西这样的传统富人区,很多受首房买家青睐的刚需房地区房价也在飙升,像是布伦特(Brent)、纽汉姆(Newham)、雷德布里奇(Redbridge)、哈克尼(Hackney)、哈林盖(Haringey)也创下了9%以上的涨幅。

尽管,高房价和房地产的持续繁荣对于英国经济具有积极促进作用,但对年轻人来说,却是“喜忧参半”,因为需要支付的首付也跟着水涨船高。

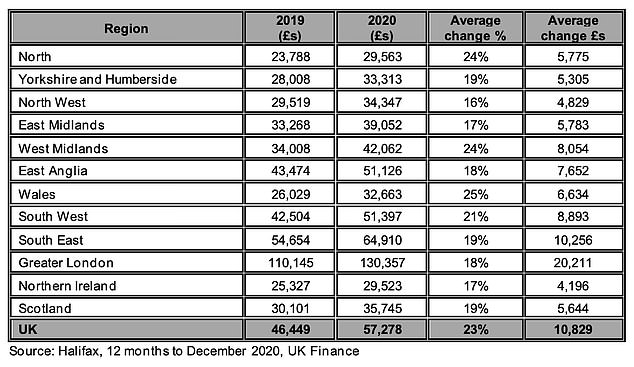

据Halifax的数据显示,2020年,英国首房买家需要支付的平均首付款已经由上一年的46,449英镑升至57,278英镑,涨幅高达23%。

其中,威尔士的涨幅最高,达到了25%,平均首付款金额也达到了32,663英镑。

英格兰西北部地区的涨幅最小,但首付款也比2019年高出16%,达到了34,347英镑。

至于首都伦敦,涨幅则达到了18%,虽低于平均水平,但首付的额度却一下子增加了2万磅,不可谓不高。

而且,值得关注的是,在伦敦买房所需的平均首付金额也远远超过其他地区,高达130,357英镑。

此外,伦敦购房者的首付比例也是最高的,平均为27%。相比之下,英格兰西北地区的首付比例最低,只有19%。

作为买房时必须要拿出的真金白银,从某种意义上来讲,首付是年轻人登上房产阶梯遇到的第一道门槛。

如今,门槛一下子被提的这么高,给首房买家增加的困难也可想而知。

由于买房越来越难,近一年来选择“啃老”的英国年轻人也越来越多。

Legal &General的最新数据表明,在35岁以下的人群中,有56%的人仍需要获得家人和朋友的大力支持,才能购买得起一套住房。

不仅如此,约有71%的首房买家认为,如果没有家人或朋友的经济支持,他们不太可能买房,而且,他们将不得不将买房计划平均推迟4年。

可见,从理性来讲,年轻人买房并不容易,但从感性来说,很多人也陷入了深深的纠结。

一旦买了房,看起来似乎会被房子拴住,成为“房奴”,需要考虑还贷。但不买房,就得回家和父母同住或者过上租房的“漂泊生活”,给房东打工。

那么,年轻人到底要不要趁早买房?2021年是不是首房买家买房的好时机呢?

二、年轻人现在要买房吗?

在看房子的时候,我们常能听到这样一句话:最好的买房时机是十年前,其次是现在。

著名经济学家管清友也曾说过,别老想着房价跌80%,该买房时就买房。

这些话不无道理,而其中最关键的一点就是——房价易涨难跌。

1、房价易涨难跌

一直以来,我们常会听到这类言论,如今的房价已经太高了,未来房价不可能再涨了,毕竟很多人买不起了。

然而,事实是,那些唱空房价的人的希望一次次落空。而且,正如我们前文所说,从今年的数据来看,房价目前已经达到前所未有的高点。

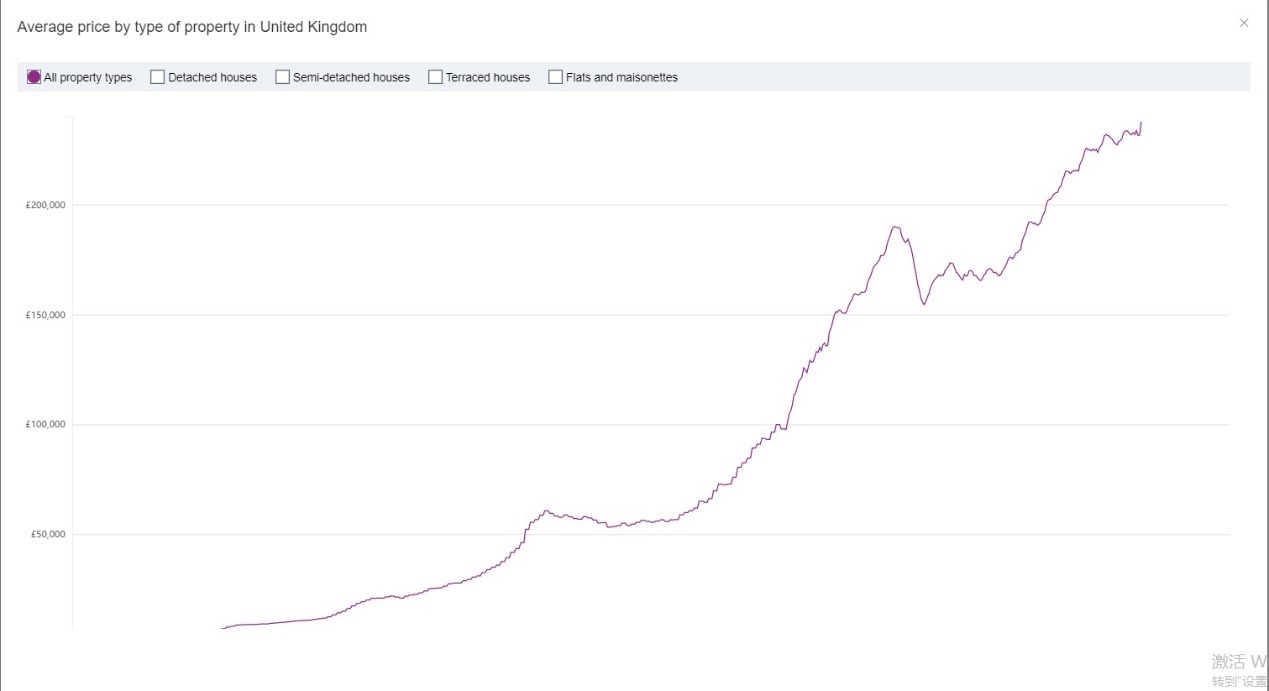

从长期来说,英国的房价也一直是在小幅震荡中不断上涨的。

从上面的房价走势图中也能看到,从1968年到2020年,英国整体的房价均价上涨超过6500%,在50多年时间里翻了60多倍。

期间无论是海湾战争,金融危机,还是脱欧或新冠疫情,都没能够阻止房价上涨。

而且,就影响房价的关键因素来说,目前并未发生实质性的改变。

作为奉行自由市场经济的国家,英国的房价与供需息息相关。

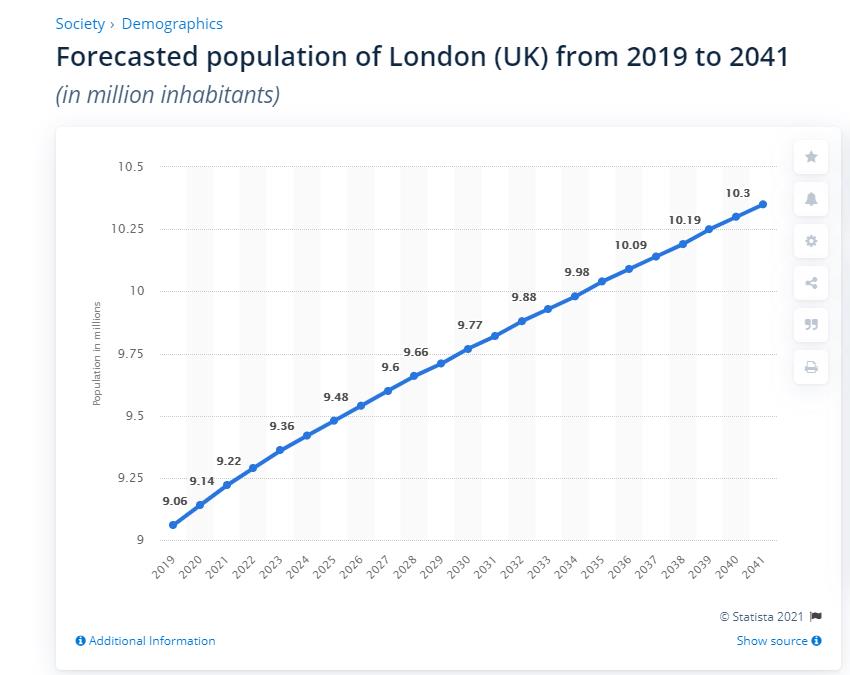

从需求方面来看,英国的人口一直保持增长状态,尤其是像伦敦这类核心城市,人口流入一直非常强劲,据预测,2041年,伦敦的人口将达到1,030万,这些都可能会转化为房产需求。

而从供应来看,由于土地面积有限,质量把控趋严,原材料缺乏以及劳动力不足等原因,英国的住房一直存在供应不足的问题。

而根据NHBC的数据,受疫情影响,英国的新建住房数量更是从2019年的160,319套下降至2020年的123,151套,降幅达到了23%,供应不足短期内很难解决。

可见,英国的住房需求是稳步上升的,而供给却迟迟跟不上,那么,未来房价怎么走,其实是可以提前判断的。

另一方面,虽然房价一直在涨,但民众的工资涨幅却远不及房价涨幅快。

所以,正如管清友所说,一味等到房价下跌,很可能只会越来越买不起房。

另外,管清友还提到一个非常值得思考的观点,期盼房价下跌是一种静态思维,他认为,一旦房价跌掉80%,也意味着整个经济系统出现了系统性风险,很多人可能连工作都没有了,届时还面临着债务缠身,更遑论买房这个问题了。

2、借贷成本的变化

另外,对于首房买家来说,现在买房还有一个好处,就是较低的借贷成本。

目前,英国的基准利率处于0.1%的历史低位,很多分析师认为,英国央行将还在很长一段时间内保持低利率。而基准利率的下降也会对贷款利率产生影响。

众所周知,在疫情爆发初期,很多金融机构为了规避风险,从市场上撤掉了首付为10%的抵押贷款产品。

然而,随着市场的重新开放,从去年秋季开始,很多机构又逐渐恢复上线了低利率、长期限的抵押贷款产品。

到了今年1月初,英国最大的房屋抵押贷款机构Nationwide发布消息,宣布将从1月13日起下调其抵押贷款范围内的各种产品的利率。

符合条件的首房买家、普通购房者和共享产权房买家的抵押贷款利率都将下降0.40%。

另外,在这一消息宣布后不久,Nationwide就表示,将于1月21日起正式上调低首付抵押贷款的最高年限,将首付为10%的抵押贷款的最高年限重新提高至40年。

毫无疑问,目前较低的借贷成本也意味着年轻人每月的还贷压力会相应减轻,这也让买房变得更为容易一些。

3、买房是强制储蓄

很多年轻人肯定都思考过这样一个问题——尽早买房还是租房。

与租房相比,买房最开始的投入显然更多,需要首付,每个月还要还贷,但仔细算一算,租房的成本也并不低。

实际上,在英国的大部分地区,平均月租金都高于每月抵押贷款还款额,所以,与其给房东打工,不如自己攒钱买房,把本应该付出的租金用来还月供。

而等房贷还清了,还将拥有一套属于自己的不动产,而这套房子不仅能提供居住保障和养老保障,未来房价上涨了,个人还可以能受益于价值的增长,就算不打算出售,也可以通过出租赚钱。

往更远了说,房子还可以作为一笔巨大的财富留给子女。

从这个角度来说,还房贷相当于变相强制储蓄,自己的钱最终还是在自己的口袋里。

其实,历年来,无论买房多难,大家仍在不遗余力的登上住房的阶梯,而从现实交易也能反映出这一点。

据英国税务海关总署HMRC公布的数据,去年疫情在英国爆发后,首房买家的数量同比下降了4.6万人,至304,657人,降幅为13%,首房买家的交易量跌幅也略高于整体市场。

然而,这一趋势在去年下半年得到了逆转,首房买家的房产交易量出现了强劲反弹。

与前6个月相比,去年下半年,购房人数增加了52%。与2019年同期相比,2020年下半年的首房买家交易量仅下降了2%。

很多人认为,年初交易量的下跌是因为市场被迫封锁导致,而一旦市场开发,年轻人还是会蜂拥而至。至于为何,还是因为在英国买房是一笔非常划算的投资。

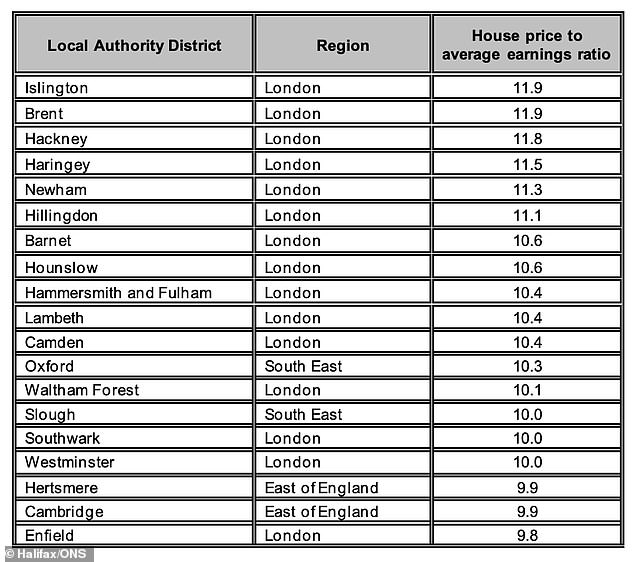

而且,就负担能力而言,相对于全球很多国家,英国买房的压力并不大,即便是在伦敦最难以负担的地区,最多只需要11.8年的收入就可以买的起一套房子。

如下图所示,平均房价和平均收入比,位于伦敦的Islington是英国最难以负担的地区。

所以,房产君认为,有想法,有实力的买家,还是趁早买房好。

英国的房产,尤其是伦敦的房产,可以说是投资界的宠儿,这么多年来,房价整体一直是处于稳步上升的趋势,在可以预见的未来,相信房价上涨的趋势也不会放缓。

而现在买房的话,还可以享受到英国政府推出的印花税减免期福利政策,其次抵押贷款利率比较合适,最后海外买家的话,目前的汇率也比较合适。

总之一句话,与其一直苦寻最佳时机,不如抓住这对于眼前来说最好的时机。

{kind=link}