当很多年轻人还在为房租苦恼的时候,今年23岁的英国姑娘Jade Vanriel可以自豪地说:“23岁买下第一套房,是一个正确的选择。”

Jade 的房产位于英国 West Essex,是她靠自己买下的房

Jade出生在伦敦西北部,长大后在伯明翰大学学习法律

从16岁开始,她就做着各种兼职,把打工的钱攒下来,梦想着有一天能够拥有一套属于自己的房子

大学期间,她借住在姨母家,节省了不少房租

终于,毕业工作后,手里有了足够的钱3万英镑支付首付,她开始在网上利用谷歌街景研究自己想要买房的地段,终于在网上看中了一套2室公寓。

在父亲的陪伴下,她走进了这套房产。尽管墙壁有些破损,家具也很过时,但她看中了这套房子的结构,大小 ,地段…

看完房子之后,她就在脑海里有了一张设计图纸,她知道自己可以让这套旧房子焕发生机

借助贷款,她最终买下了这2室套房,并开始了重新装修

为了省钱,她亲力亲为

还添置了新的家具

用鲜花装点的生机勃勃

那个破旧的公寓,成为了一个现代温馨的家

卫生间整洁明亮

原本有些破败的小院

也变得清新雅致

尽管每月还需要还贷款,但其实金额和交租金差不多

回首过去,为买房牺牲的一切,Jade 认为是值得的:

“每天下班之后,回到自己的家,那种成就感,可以消除所有疲惫…”

如今的Jade成了一个小有名气的网红,她在YouTube上,拥有近3万名粉丝。

在她的频道里,她分享了自己成功买房的秘诀:

在她的频道里,她分享了自己成功买房的秘诀:

1.尽可能地更多计划

Jade建议:所有想爬上房产阶梯的人,都要有一个长远的规划。很多人只想到了首付款的存款金额,但其实这只是其中很小的一部分,还需要考虑到如何节省法律费用,印花税,家具费用,市政税等等。

一旦你的脑海里有了这些数字,就可以开始攒钱了。

2.明确攒钱目标

需要攒的总数出来之后,可以平均到每一年。比如你想在三年之内购买房产,需要攒1.5万英镑的首付,那么每一年的攒钱目标就是5千英镑。

然后再细化到每个月需要攒多少钱。

3.寻找合适的储蓄账户

对于首次购房者来说,可以去开ISA账户,如此一来可以享受政府津贴和免税福利。

要时刻提醒自己不要把钱拿出来,看着银行卡上的数字不断增加,攒钱也会越来越有动力。

4.减少不必要的开支

为了靠自己攒出3万英镑,我决定自己从家带饭,而不是花钱买咖啡和午餐。

尽量减少买衣服,买奢侈品,出去吃饭,去夜店和打出租车,为了长远的幸福,暂时牺牲了短期的享乐。

5.积少成多

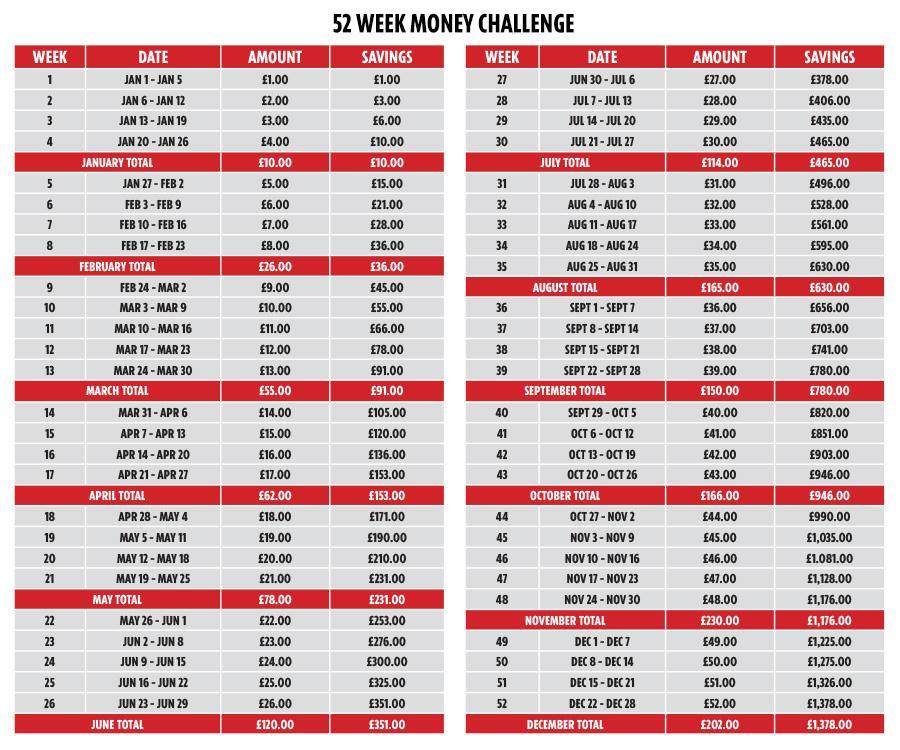

Jade建议大家,列出图标,明确写出每周可以攒下多少钱。第一周攒下1英镑,那么一年下来就是1,378英镑。

其实,英国对首套房买家还是有很多优惠政策的:

1.Help to Buy ISA

Help to Buy ISA简单来讲就是政府帮助你存钱付首付的计划。ISA是Individual Savings Account的缩写,Help to Buy ISA则是专门针对首次购房者的储蓄账户,英国很多银行都已经加入政府的这一计划,开通这个账户一般手续都很简单,预约一下到银行就可以开,有的银行直接网上就能完成开通。

谁可以申请Help to Buy ISA?

- 年满16周岁

- 持有有效的National Insurance number

- 是UK Resident(通常在英国居住超过6个月的人都成为英国居民)

- 首次购房者且唯一住宅

- 将使用银行贷款(也就是打算全款买房的人这个ISA也不适用)

- 在同一个财务年没有其他生效的cash ISA

- 将要购买的房产在英国境内,且房屋价格低于£250,000(伦敦地区低于£450,000)

Help to Buy ISA好在哪?

Help to Buy ISA好在哪?

- 政府可以给你补贴额外25%。举个例子,假如你到买房的时候需要Claim这笔存款时,你存有£2000,那么政府给你的补贴就是£500,加起来你一共就有£2500的存款可以用于购买首套房。

- 第一次开通账户时最多能存入£1200,之后每个月最多存入£200。

- 政府补贴上限是£3000,下限是£400。也就是说你存入的金额上限是£12000,之后再存再多政府也不会多给你钱了。你存钱的下限是£1600,意味着你的这个账户存够了这么多钱才会开始有政府补贴。其实算上首月存入的£1200,第三个月之后就可以获得政府的补贴。

- 如果是情侣一起买房,每个人都可以单独开一个Help to Buy ISA来获得政府补贴。所以两个人加起来能获得的政府补贴上限就是£6000。

- 如果中途改变计划不想在英国买房,Help to Buy ISA里的钱也还是可以随时转出或关闭该账户的,只是你之前存的钱不会拿到政府补贴。

2.Equity Loan

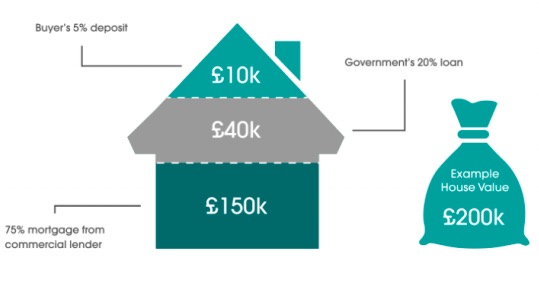

Equity Loan股本贷款是适用于英格兰首次购房者的政府援助计划,尤其是对于那些手中存款不足,拿不出太多钱付首付或借不到足够多银行贷款的年轻人尤其有帮助。购房者只需要支付房价5%的首付,房价的75%为银行借贷,剩下20%则是政府支付(伦敦地区比率有所不同)。

政府借款的前五年是不会收你Interest(利息)的,从第六年开始收1.75%的利息(之后每年也根据物价指数会有上调)。

对于购买的房产也有一定的限制,比如房价不能超过£600,000,房子必须是指定参与项目的开放商所建的新房等。

3.Lifetime ISA

Lifetime ISA储蓄对18岁-40岁的人开放申请,可以用于购买英国房产首付或者退休金可以享受额外25%的奖金,每年可以存入4000英镑。相比Help to Buy ISA,Lifetime ISA可以节省更多的钱,能得到最高奖金为3.2万英镑。

这可以说是英国目前各类储蓄中收益最多的一个,而且由于这种账户是个人储蓄账户,所以利息是免税的。

同时,Lifetime ISA每年都有奖金,所以跟自己的储蓄账户一样有利息,可以用这里的钱购买任何不超过45万英镑的房产(新建除外),60岁以后还能转到养老金账户。

开账户的要求跟普通银行账户相差不多,提供国民保险号码和出生日期等信息,这意味着即使你不是英国籍,也可以开设这种账户。

目前在英国合法居住而且打算开始攒钱买房子的人都可以考虑开办Lifetime ISA账户,但是如果将来需要离开英国,想要提前把钱取出来,可能需要支付一笔罚款。

4.共享产权Shared ownership

享产权房开始于1980年代,英国住房自有率快速提升,逐步成为占主导地位的住房形式。随着住房价格的不断上升,人们拥有资产的愿望越来越强烈。为了满足无力在市场上购买住房,但又不符合社会租赁住房的“夹心层”的住房自有愿望,政府采取了新的低成本住房自有政策。而2015年,英国前财政大臣George Osborne(是的又是他)公布了一项政府计划,要在2015-2020年大力推行共享产权房/股份产权房(shared ownership)。

房产圈的结尾提示:

随着英国的房价稳步上涨,越来越多的年轻人买不起第一套房。而Jade 的经历,可以为大家提供参考,如何在23岁的时候就能买下第一套房。

此外,根据自己的情况,合理利用优惠政策也是加快储蓄,早日爬上住房阶梯的方式。

{kind=link}