对大部分人来说,买房并非易事。辛苦打拼积累的房产,人们当然希望能够完好的保存并传承给下一代。

然而,很多人并未提前考虑如何处置自己的房产,因为缺乏规划,本想留给家人的保障却最终可能让家人背上沉重的税务负担。因此,制定一个清晰的购房出租(buy-to-let)传承计划,绝对是明智之举。

目前,英国的遗产税(inheritance tax)起征点在未来五年内将继续冻结在325,000英镑。而且,有消息称,从2027年4月起养老金将被计入死亡时的遗产价值。一旦政策落实,预计越来越多的房东将被纳入遗产税的征收范围。

然而,据全英住宅业主协会(National Residential Landlord Association)最近的一项调查,房产投资者普遍缺乏长远考虑,三分之一的房东表示他们没有考虑过未来的税务负担,而在伦敦的房东中,这一比例上升至43%。

那么,如何未雨绸缪,采取措施保护自己辛苦积累的购房出租房产价值,让它们能顺利、高效地传给下一代呢? 今天,我们就来看看专家们给出了哪些实用建议~

1、先计算遗产税会带来多大影响

Bespoke Wealth的财务顾问Robert Leatherland强调,规划的第一步,是搞清楚你的遗产未来可能要交多少税。

“房东们通常有自己的自住房,外加像购房出租房产这样的投资资产。更关键的是,”他解释道,“很快,那些没动用的个人养老金余额也会被算进遗产总值里,这会让潜在的遗产税账单变得更大。所以,全面了解自己的资产价值、未来的遗产税状况,以及这对你留给亲人的财产意味着什么,至关重要。尽早寻求专业建议,是构建一个稳妥财务计划的核心。”

有些房东,特别是那些打算退休后继续靠租金生活或离不开这份收入的,如果觉得人走之后让税务局拿走一部分房产价值也能接受,可能就选择不做安排了。但别忘了,房产价值很可能会继续上涨,这意味着未来的税负也会水涨船高。

还要注意,把房产放在有限公司(limited company)里,虽然对某些房东在税务上有好处,但也躲不开这所谓的“死亡税”。一个纯粹持有住宅物业的有限公司(limited company),其价值仍然会被计入遗产用于计算遗产税。当房东们真正算清这笔账,了解到亲人们未来可能要承担多少税款时,往往就是促使他们及早行动的关键动力。

2、进行税务与遗产规划

想把房产传给下一代,很多人首先想到的就是提前送人或者卖掉,这样既能减少遗产总值,也能在退休时卸下房东的担子。但这个操作可能马上就会带来另一个税种——资本利得税(capital gains tax)。

特别是那些持有出租房几十年的老房东,看着房价一路飞涨,出售时可能就要面对一大笔税费。而这就显示出提前进行遗产规划,选择合适时机的重要性。

对此,Leatherland再次点明了遗产规划的价值:“按现行规则,资本利得税的税率比高达40%的遗产税要低。卖掉房产虽然要交资本利得税,但它实实在在地降低了房主去世时的遗产价值,最终减轻了未来继承人要承担的遗产税压力。因此,一些明智的房主会选择一个恰当的时机进行房产变现,再拿着这笔钱寻求专业建议,可以根据自己的目标(比如避税或获取收入)进行下一步规划。”

精明的房东甚至在最初购买购房出租房产时,就会考虑选择更利于规避未来遗产税的方式。例如,通过家族投资公司(family investment company)来购置房产。这种架构让房主可以用比标准有限公司(limited company)更高效、更灵活的方式,把公司的股份逐步传递给子孙后代。

3、制定房产馈赠策略

无论是计划退休并希望将房产或业务传给年轻的家庭成员,还是仅仅想减少遗产上的遗产税负担,制定一个周全的房产馈赠策略都非常重要。

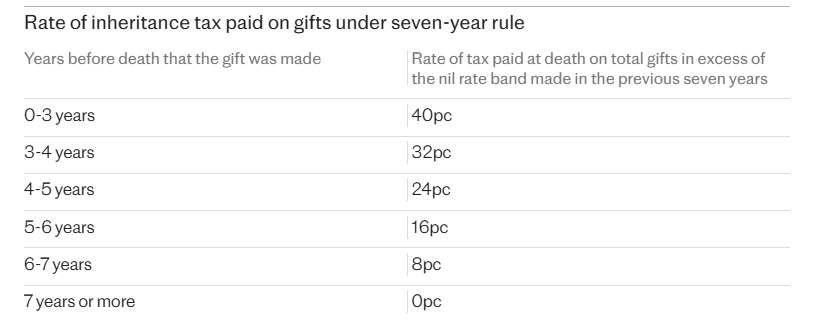

按照英国现行规则,房主可以直接把购房出租房产赠送给家人或朋友,将它们移出自己的遗产范围。但这里有个“七年”的关键时间点:如果房主送出这份“大礼”后又活了至少七年,那这笔赠与就不用交遗产税了。如果不幸在七年内离世,仍需要缴纳部分遗产税,具体金额会按照一个叫“减免递减机制(taper relief)”的阶梯式规则来计算。

如果是以有限公司的方式持有房产,那么房主馈赠公司股份就成了传递多年积累的房产组合的另一种方式。同样,七年规则在这里也适用。

不过,Quilter Cheviot的特许财务规划师Ian Cook对此发出了提醒:“馈赠股份可不仅仅是送资产那么简单,你同时送出去的还有稳定的收入来源和对这些资产的控制权。”他警告道,“如果孩子或其他受益人日后遭遇婚姻破裂或者财务危机,这些辛苦打拼来的资产,很可能会落到完全没想过的人手里。”

4、重视遗嘱

一些房主可能希望把宝贵的购房出租房产留给家族里同样有志于房产投资的下一代。通过遗嘱进行遗赠,人们传递下去的不仅是一份财务保障,更是一个能持续创造收入的宝贵资产。

就像拥有的其他财产一样,遗嘱能确保房主的意愿得到执行。房主完全可以指定把这些房产留给谁——例如,一位可能已经是经验丰富的房东或希望建立自己投资组合的年轻家庭成员。

5、缺乏规划的后果

如果缺乏规划,家人可能面临棘手局面。首先,遗产税必须在六个月内缴纳,如果未按时缴纳将产生利息。

像购房出租房产这样的资产,在遗嘱认证(probate)完成之前无法出售以支付税款,而如果税款账单未结清,遗嘱认证将不会被批准。

除了要筹集资金支付遗产税单外,房主的家人还可能不得不处理多个带租客的房产,要么出售要么管理,这通常是耗时且充满压力的。例如,出售带有租客的购房出租房产会将潜在买家限制在其他房东范围内,并且可能比出售空置房产的过程更长。制定一个计划有助于减轻家人的部分行政负担。

除了在遗嘱里写清楚房产归谁,您还可以明确告知家人:您的租约合同、重要联系人信息、以及合作的专业租赁机构的联系方式都存放在哪里。如果您平时就信赖某家中介,也请把这些联系方式留给家人备用。

6、对租客的责任

继承带有租客的购房出租房产的受益人,将承担前任房东维护房产和为租客提供安全居住场所的责任。必须在所有权变更后的两个月内,或者下次租金到期前(以先到者为准),通过发出第3条通知(Section 3 notice)告知租客他们有了新房东。

根据现行规定,租客可以在其固定租期结束前继续居住在该房产中。之后,如果受益人计划出售房产,则需要至少提前两个月通知他们。

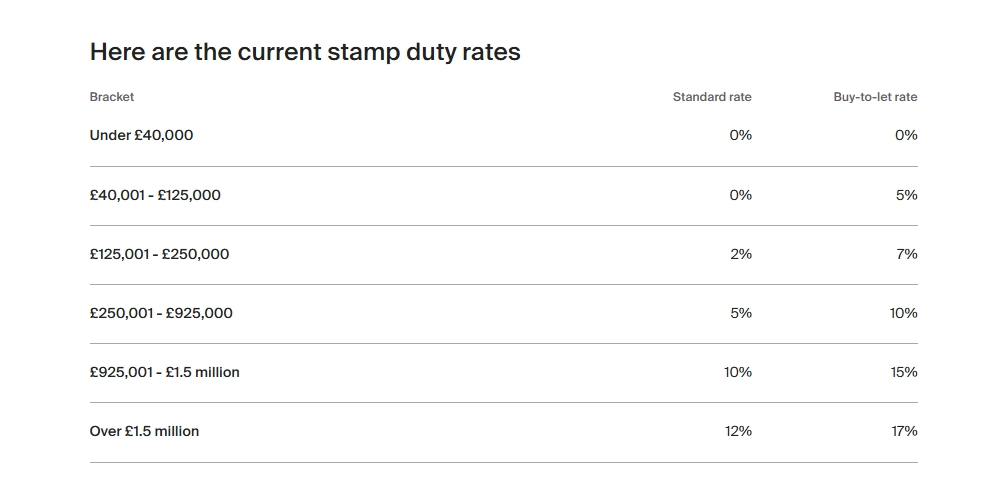

7、继承房产的印花税

将一套或多套购房出租房产留给受益人,仍然会在他们为自己购买房产时引发印花税(stamp duty)问题。

关键点在这里:如果受益人已经拥有(包括通过继承得到的)哪怕一套房,那么当他们再购买新的自住房时,除了正常的住宅印花税外,还需要额外支付一笔5%的附加税!

首次购房者即使在被继承房产后卖掉再去购买自己的住房,他们还是会失去享受“首次购房者印花税减免”的资格。通常情况下,首次购房者购买房产的前30万英镑无需支付印花税。但如果他们之前曾拥有过房产(即使是通过继承方式,无论现在是否持有),这个免税额度将降至12.5万英镑。

不过,这里有个关键的操作空间:如果受益人在购买自己的第一套自住房之前,先把继承来的那套房产卖掉,那么他们在买自住房时,就不需要支付那额外5%的印花税了。而且,将房子留给后代,确实为他们积累了一定的启动资金。

总之,房产传承,关乎的不仅是资产转移,更是对家人的责任与关爱。提前规划,善用策略,就能有效规避潜在的税务陷阱和管理难题,让辛苦积累的购房出租房产真正成为留给下一代的安心保障。

ref:

https://www.telegraph.co.uk/money/property/buy-to-let/buy-to-let-succession-planning-pass-properties-when-die/

{kind=link}