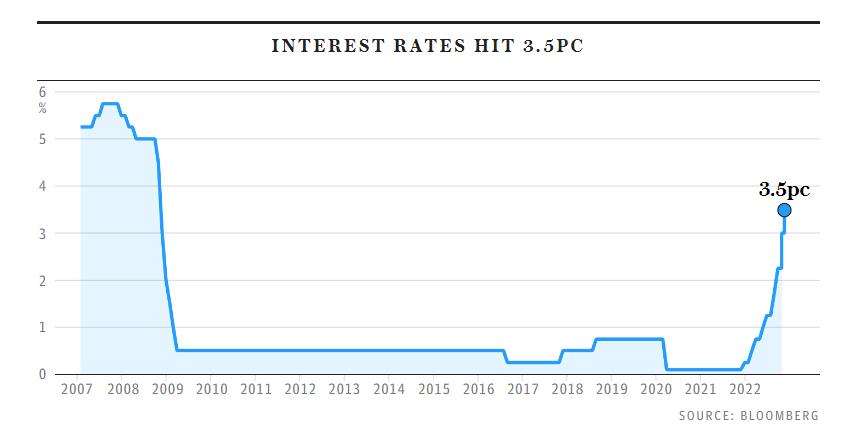

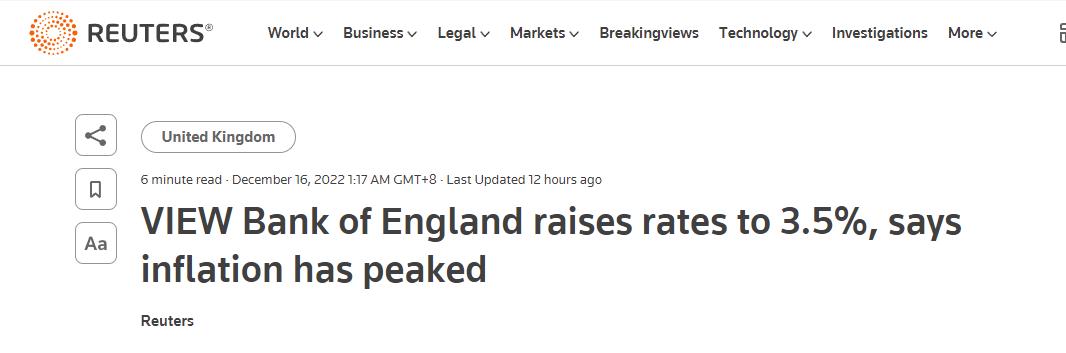

上周,英国央行宣布了自去年底以来的第九次加息,将基准利率上调0.5%至3.5%。

随着央行加息,大家的房贷月供也是水涨船高,每月还款额较之前高了不少。

Moneyfacts的数据显示,自2021年12月以来,英国两年期固定抵押贷款产品的平均利率已从2.34%跃升至5.84%,而两年期跟踪抵押贷款的平均利率也从1.58%上升到4.03%。

月供的增加让有贷款的买家压力倍增,这也导致市场上开始出现了一些看衰购房出租的声音。

那么,英国购房出租市场的真实情况到底如何呢?是否真如部分媒体所说,不再适合投资了呢?

一、购房出租“不香”了?

不得不承认的是,在经济压力较大的当下,的确有很多年轻人放缓了买房的脚步,选择观望一段时间。

但对于购房出租(buy-to-let)市场来说,情况却并非如此。反而,有很多房东正在借此机会抢购房产。

Hamptons的数据显示,在今年已经售出的房屋中,共有12.2%的房屋被购房出租投资者购买,这一比例高于2021年的11.7%,当时,英国房地产市场正处于繁荣期。

而且,今年房东的购房比例还是自2016年以来最高的。Hamptons表示,这似乎证明房东购买房产的兴趣并没有因为加息而减弱。

不仅如此,数据还显示,目前,在各分支机构注册为潜在买家的房东数量较去年增长9%。种种迹象似乎表明,在首次购房者需求放缓之际,房东却似乎将此视为一个潜在的投资机会。

Hamptons称,之前市场竞争非常激烈,但在过去的几个月里,由于买家间的竞争减小,有房东趁机抢购了一些一直在市场上“徘徊”的房屋。他们之前可能一直在等待机会。

调查发现,现在房东入手的房屋平均已上市54天,高于去年11月的33天。

对此,Hamptons的研究主管Aneisha Beveridge表示:“不断上涨的租金正诱使房东重新涉足销售市场,试图获得半年多前无法达成的交易。随着卖家更愿意谈判价格,租金迅速上涨,资产丰富的房东的回报率一直在上升。”

Aneisha还认为,在明年的某些月份,购房出租房东的数量可能会超过首次购房者,而这在2016年之前很常见。

实际上,以普通买家的逻辑来判断购房出租市场,是不够全面和可观的。而从Hamptons的数据我们也不难看出,加息的影响也是因人而异的,并非所有的买家都会受到加息的严重打击。

那么,为何有房东将目前的市场视为一次潜在机会呢?我们继续来说一说。

二、为何有人继续看好购房出租?

从目前我们了解到的市场情况,以及私下与多位房东的沟通和交流中,其实不难发现,大家之所以还要投资购房出租,主要有以下这么几个原因:

1、持续的租金上涨

购房出租作为一项投资,租金回报率是很多房东看重的一点,而目前,英国的租金回报率仍旧保持着不错的水平。

众所周知,自疫情以来,英国的房租就像坐上了火箭一般,一路飞涨,时至今日,租金上涨的势头依旧凶猛。

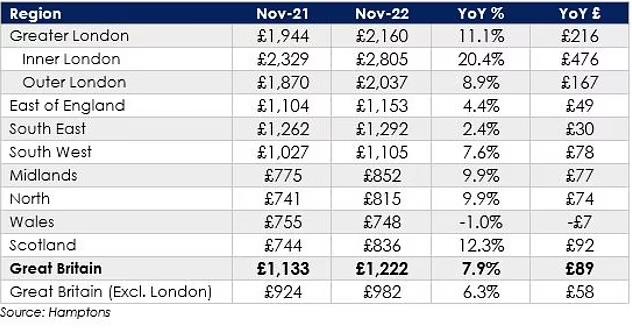

Hamptons的数据显示,今年11月,英国的平均租金同比上涨7.9%,平均月租金达到1,222英镑。

在年轻人居多的首都伦敦,租金上涨的速度更为惊人。外伦敦的平均租金一年内上涨了8.9%,达到每月2,037英镑,这也是外伦敦租金首次突破2,000英镑大关。

而在内伦敦,租金年增长率高达20.4%,平均月租金为2,805 英镑,仍然是英国最高的。

高额的租金意味着租房家庭现在需要将其税后收入的44%用于房租,这也是自2010年Hamptons有记录以来的最高比例。

房东们表示,租金的持续增长抵消了通胀、加息带给他们的部分额外成本,也吸引他们继续投资。

不仅如此,很多房东还认为,未来一段时间租金将继续保持高位,这也促使他们更为放心的进入市场。

房东们之所以看好租金增长,与英国租赁市场严重的供不应求有关。

Association of Residential Letting Agents的数据显示,今年6月至9月期间,英国可供出租的房产供应量连续四个月没有增长。

Rightmove的数据则显示,现在租户需求同比增长20%,但可用房产的数量下降了9%,供不应求的趋势进一步加大。

对此,全国住宅房东协会表示,随着抵押贷款变得更加昂贵,一些过于依赖抵押贷款的房东不得不选择出售房屋,这使得出租房数量有所减少,但同时,很多准备买房的年轻人却被迫选择继续租房,未来租户需求可能会进一步增长,这意味着已经在为高额账单而苦苦挣扎的租房者会更加痛苦,因为他们将面临着租金的继续上涨。

另外,Zoopla还指出,大城市的租金增长动力更足。在过去的一年里,伦敦、曼彻斯特、伯明翰、格拉斯哥、布里斯托尔和谢菲尔德等城市的租金上涨尤其明显。因此这些城市拥有大量学生人口,还是主要的就业中心,需求远远超过供应。

总之,虽然加息推高了抵押贷款的成本,但对于资金实力相对雄厚的房东来说,租赁市场的高需求和高增长也带来了新的机会。

2、“现金+折扣”带来的优势

除了房租的增长外,促使很多房东加大投资的还有另外一个原因,那就是现金购买,以及折扣加大带来的优势。

不像刚刚步入社会,没有积蓄的年轻人,大部分房东的资金相对宽裕,选择现金买房的人也更多,这使得他们对抵押贷款的依赖度较低,加息带来的影响也就比较有限。

而且,在目前的经济环境下,很多年轻人和换房买家选择暂缓买房,相比之下,买家之间的竞争不如之前激烈,这也让很多房东在买房时能够谈判到一个不错的价格。

Hamptons的调查发现,目前,在房东决定购买的房屋中,有37%的几乎没有任何竞争报价,比例高于今年1月初的14%。

而在上个月,只有25%的投资者购买的房产价格高于要价。相比之下,在整个2021年,售价高于要价的房屋比例保持在40%以上。

一些专家指出,对于选择现金买房的房东来说,现在入手的优势更为明显。

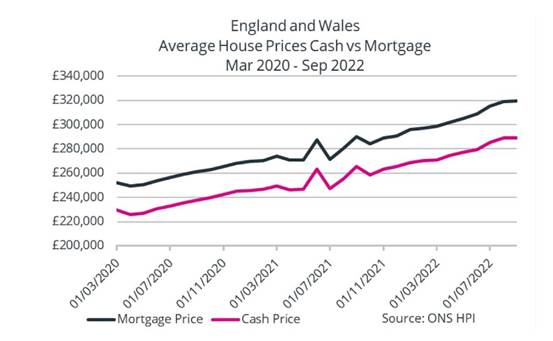

Acadata的调查发现,在过去几年中,买家以现金购买的房产占到英格兰和威尔士全部交易的近三分之一,而且,以现金购买时的价格平均比通过抵押贷款购买的价格低10%。

也正因如此,资金宽裕的房东会选择在这一时期入手房产,以获得最大的价格优惠。

3、对市场变化的预期

在我们与很多房东的交谈中得知,很多人选择继续投资购房出租,还有一个重要的方面,是对于未来市场的预期已经有所改变。

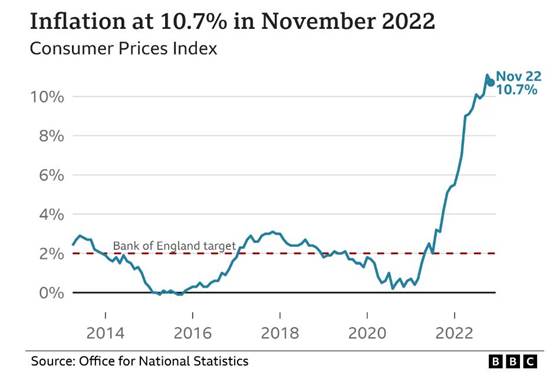

在央行连续多次加息后,有迹象表明,英国的通胀率或已“见顶”,加息周期可能即将结束。

英国国家统计局的官方数据显示,今年11月,英国通胀率降至10.7%,不仅低于10月份的11.1% ,而且,还低于分析师预期的10.9%。

一些分析师表示,11月份的数据表明通胀或许已经见顶,物价上涨将逐渐放缓,而不是像之前那样快速上涨。

在此之际,英国央行行长Andrew Bailey也向外界暗示,英国的通胀率或已“见顶”。

Bailey表示,尽管央行选择加息,但加息的幅度低于上一次。同时,他认为已经出现了第一缕曙光,有关数据表明,通胀不仅开始下降,而且略低于此前预期的水平,这显然是非常好的消息。他还指出,通胀预计可能会从明年春末开始更快地下降。

随着通胀数据的公布,一些经济学家则认为,Bailey的表态也许暗示着英国央行的加息周期即将结束。

德意志银行的首席英国经济学家Sanjay Raja表示:“由于两名成员投票决定暂停加息周期,很明显,英国央行对进一步收紧货币政策的整体意愿开始减弱。”

Pantheon Macroeconomics的首席英国经济学家Samuel Tombs则表示,此次会议后,英国央行正接近加息周期的尾声。

值得一提的,尽管目前英国央行选择再一次加息,但在此之际,部分银行已经下调了部分固定抵押贷款产品的利率。

比如,英国最大贷款机构之一的Nationwide就在上周宣布,将从12月14日起,降低即将到期的五年期和十年期固定利率贷款产品在转换新产品后的利率。

而相比特拉斯担任首相时期的“混乱”,目前的抵押贷款市场冷静的多。有分析认为,在机构消化了加息的前景后,他们将开始考虑如何提高竞争力,吸引优质买家的注意。

房产圈的结尾提示:

尽管在通胀、加息的双重打击下,出现了很多唱衰房地产市场的声音。

但就像有人说的,悲观的人看到的可能全是风险,乐观的人反而会发现好的机遇。

而且,需要警惕的是,房产市场是由许多不同的微观市场所组成,每个群体受到的影响也不尽相同。

也许加息影响了更为依赖抵押贷款的首房买家,也让那些过于依赖贷款的房东被迫退出了市场。

然而,对于资金宽裕的房东来说,这也许是一个不错的投资机会。因为买房的年轻人变少,租房的年轻人就会增多。

另外,像是伦敦的豪宅市场,不仅没有因为加息受到打击,反而在今年出现了一波需求的“小爆发”,究其原因还是因为经济动荡时期,富裕人士都希望入手能够抗住风险的优质资产,寻求资金避险,而且,他们很多人都不需要申请太多的抵押贷款,反而英镑汇率的疲软还给他们创造了一次千载难逢的机会。

所以,大家也要从买房的目的,自身经济实力等实际情况出发,具体问题具体分析。

{kind=link}