最近几个月,我们经常看到英国通胀达到40年来最高水平的新闻,为了抑制通胀,英国政府也是煞费苦心。

不久前,英国央行刚宣布将基准利率上调0.5%至2.25%,这是英国货币委员会为了抑制通货膨胀的第7次加息……

而这,对伦敦的首次购房者来说,意味着每年的还款额将多出 £1,512。

Rightmove的数据显示:

在伦敦,首次购房者购买的房产平均价格为£501,384,平均每月需要还贷的金额为每月 £2,362。如果按照最新的央行基准利率来算,首次购房者每月需要还款的金额平均增加了126英镑,也就是说平均每月要还2,488英镑,每年多出了1,512英镑。

对此,Rightmove的研究主管Tim Bannister表示:

有迹象表明,2023年,利率将进一步上涨。这对于首次购房者来说,购房的难度加大,需要偿还贷款的金额增多。

如今,5年固定利率贷款的成本在去年几乎翻了三倍。甚至在未来几个月可能会高于6%。这都增加了首次购房者贷款的压力。还的利息多了,而收入并没有增加,贷款人所能贷到的金额也就要更少一些,这也让本就不富裕的首套房买家,雪上加霜。

Zoopla的数据显示:抵押贷款利率的上升意味着,与2021年相比,伦敦首次购房者平均每年需要多赚3.5万英镑才能获得贷款。

Zoopla的数据显示:抵押贷款利率的上升意味着,与2021年相比,伦敦首次购房者平均每年需要多赚3.5万英镑才能获得贷款。

对此,Hargreaves Lansdown的高级个人金融分析师Sarah Coles表示:

首次购房者是房地产市场的引擎,尤其是在他们占到所有销售的三分之一以上的时候。如今需求越来越不稳定,一直支撑着市场的首次购房者感到了前所未有的负担。

伦敦的房产经纪人Jeremy Leaf指出:

通常来说,首次购房者的资金有限,因此,利率的上升对首次购房者影响最大。在明年,有180万固定利率贷款将到期,需要重新选择贷款成本,届时,贷款的利率将会非常高。

而首次购房者如果不能如愿爬上购房阶梯,那么对出租房市场来说,意味着租房大军依然源源不断,这也让本来就出租房供应不足的英国市场雪上加霜。

再加上,在财政大臣Kwasi Kwarteng刚公布的迷你预算中,提到了削减印花税的政策,这也让很多投资人看到了商机。

财政大臣Kwasi表示:

在英格兰和北爱尔兰,从今年9月23日起,印花税的起收门槛从125,000 英镑翻倍至 250,000 英镑。(首套房买家印花税起征点从30万镑上调到42.5万镑,总价上限从50万镑上调到62.5万镑)

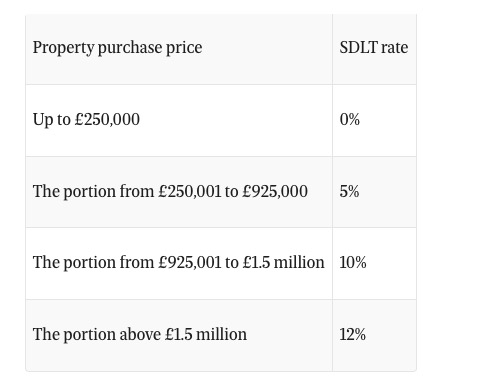

具体如下所示:

25万镑以下房产免印花税,£250,001-£925,000的部分支付5%印花税,£925,001-150万镑的部分支付10%印花税,150万镑以上的部分支付12%印花税。

同时,海外买家(定义:购房之前的12个月内没有在英国住满183天,非英国居民)增收2%印花税,按照总价来收。

非首套房买家在原有税率基础上增加3%印花税。

印花税减免的消息一出,立刻吸引了广大投资人的注意。毕竟,在过去几年政策的打压下,很多小房东离开了市场,导致市场上的出租房供不应求。此时重新进入购房出租市场,节省了一定的成本。

比如,一位投资人购买25万镑的房产的话,印花税从1万英镑降至7,500英镑,节省了2,500英镑。

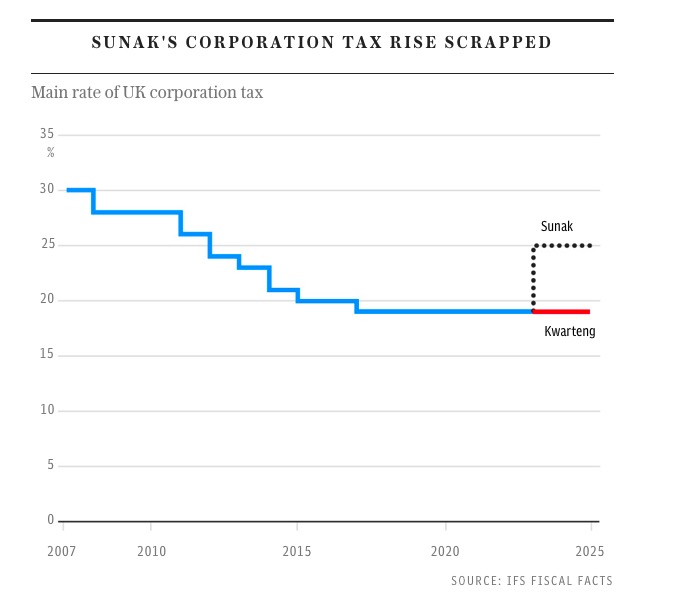

对于那些以公司名义购房的专业大房东来说,财政大臣取消上调公司税计划,可以为这些人每年节省数万镑的税收。根据房地产中介汉普顿斯(Hamptons)的数据,英国有29.6万家这样的公司。

Blick Rothenberg税务公司的分析显示:

Blick Rothenberg税务公司的分析显示:

公司税保持在19%,这为一个拥有25万英镑租金利润的注册公司每年省下1.5万镑的税。

房产圈的结尾提示:

央行加息增大了购房者的还款压力,但对于大多数首次购房者来说,攒钱买房的难度是最大的。他们一方面不仅要支付节节攀升的租金和其他生活成本,另一方面还要攒下钱来,支付购房的首付。当每月需要还款的金额提高之后,他们的购买能力一定会下降,一些首次购房者就会推迟买房的计划,无奈之下继续租房。

这让英国出租房市场上供不应求的情况雪上加霜,尤其是在伦敦,曼城这种大城市更是如此。随着印花税减免的政策出台,在一定程度上鼓励了购房出租的房东重返市场。届时,房东增加的还贷成本,也都会转嫁到租客的头上,房东并不会吃亏。

{kind=link}