今天,我们给大家分享一个在伦敦买房的真实故事:

故事的主人公是一名叫Danae Quek的女孩,今年29岁。 她在伦敦打拼几年的时间,攒下了£40,000,一直想买一套属于自己的房子。

她在伦敦打拼几年的时间,攒下了£40,000,一直想买一套属于自己的房子。

眼下,英国的通货膨胀已经达到了几十年来的最高水平,物价飞涨,她很担心自己辛辛苦苦存下来的钱,会急速贬值。

而且房价也在以10%以上的速度上涨,伦敦均价一年内,轻轻松松,就会涨过她的存款:

我觉得把这笔钱放在我的银行账户里,就是在不断贬值。我希望能在5年内,在没有父母资金帮助的情况下,买一套价格在40-45万镑的房产。

我更喜欢公寓,而不是有围栏的别墅。只需要1居室或者2居室的公寓就足够。我明白,这样的价格肯定在伦敦市中心买不起房,4、5区的房产我也很满足。

接下来,我们再来看一下她的收入基本情况:

在英国,税前薪水5万镑,初步估算,税后37,199,90,平均每月到手3,100英镑。

这个月收入中,每月的房租是770英镑,再加上日常花销,一个月可以比较轻松地攒800英镑,又或者是精打细算地攒下1,000英镑。

对于她的情况,贷款公司Forensic Property Finance的董事总经理Jonathan Harris表示:

很多伦敦20多岁的年轻人都有类似处境 ,想爬上购房阶梯,但不确定自己能否实现。不断上涨的房价和生活成本让首次购房者们的处境雪上加霜,尤其是没有父母的资金支持的情况下。

很多首次购房者选择与伴侣、兄弟姐妹或父母合作来解决问题,这样他们就有了更多的收入和首付款。

Quek有一个男友,但她不想和他一起买房,因为他们的恋爱才刚刚开始,有很多不确定性。如果5年后,她准备买房的时候,这位爱人还与她在一起,那时候就可以考虑一起买房,贷款更多了。

首次购房者能贷款的金额最高约为年薪的4.5倍,与伴侣一起的话,通常为2人年薪的4-4.5倍。

已经有4万镑首付的Quek,如果买40万镑的房产,实际上已经有了10%的首付款,但这样,她的手上就没有流动的现金了,这对她来说很重要,毕竟还有律师的钱等需要支付,房子买好之后,还需要添置家具等等,都是花钱的地方。

如果她每个月尽力攒钱,5年后,预计可以攒下6万英镑。假设她的薪水那时候还是5万镑每年,她可以贷款到22.5万英镑,这比40万镑的90%还要少。她自己需要8万镑的年薪,才能实现40万镑房产的90%这一目标。

就算算上10万镑的首付款,还有30万镑贷款才行……

这时候,还有一种办法,虽然Quek的父母无法提供资金支持,但他们或许可以成为共同借款人,这样,她的父母不用出什么钱,也可以增加Quek的贷款金额。

虽然,我们不知道5年的贷款利率大概是什么样子,但她如果借款30万英镑,在38年的时间里,以2.55%的5年固定利率借款,还到她的法定退休年龄,她每月需要还款大概1,044英镑。这比她770英镑的房租还多,但她不再需要为了买房每月攒钱800镑了。

我们通常建议购房者,在买房之前,手上还有足够的现金,可以满足6-12个月的支出。因此,对于Quek来说,留下至少2.5万英镑作为应急基金,是有必要的。

在伦敦,平均的购房首付为11.5万英镑,目前来看,Quek单靠自己谁也不靠5年后想在伦敦买房并不是非常现实,因为还有房价上涨的因素需要考虑。

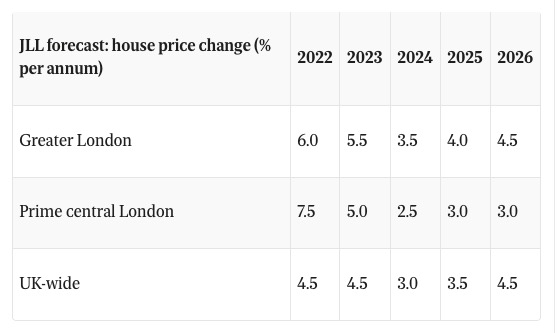

毕竟JLL曾经预测过,伦敦房价5年要上涨25%。

房产圈的结尾提示:

通货膨胀带来的各行各业的价格上涨,物价飞涨导致在首次购房者更难攒钱。这也意味着,他们之前辛辛苦苦攒的首付款,几年之后一看,似乎还没房价涨得多。想要单靠自己买房,是非常困难的。

而买不起房的首次购房者不断增加,只能继续租房。因为长期供不应求,伦敦的租金也在不断上涨,而这也会形成恶性循环,让那些没有房子的人更难买房……

这就是为什么,即便英国一直打压购房出租,我们依然看好这个市场。羊毛出在羊身上,房东不会吃亏,而是会把增加的成本,转移到租客的身上。

{kind=link}