英国的房价又双叒一次涨了!

自疫情以来,由于买家需求的激增和房产的供不应求,在两年疯狂的抢购后,英国的房价屡屡创下新高。

Halifax的最新数据显示,4月份,英国房价月度上涨1.1%,已经连续上涨了10个月。

自去年4月以来,英国房价在一年内已经上涨了10.8%,达到286,079英镑,伦敦的房价更是创下537,896英镑的新高。

很多人算了一笔账,4月份的涨幅意味着英国平均房价在一个月内增长了3,078英镑,而根据英国国家统计局(ONS)的数据,2021年4月,英国人的平均实得工资约为2,400英镑。

也就是说,即便算上今年工资的涨幅,房价的增值也轻松地“赢过”了工资收入。

面对房价的疯涨,有人欢喜也有人忧,尤其是很多还没有买房的朋友,可能会担心现在是不是一个买房的好时机。也有很多人经常留言问我们,我是现在买房呢还是等等再买?

大家之所以犹豫不决,其实与英国整体的经济环境有一定的关系。

目前,英国通胀严重,民众生活压力大增,为抵御通胀,英国央行已经连续4次加息,将基准利率上调到了1%。

而据咨询公司凯投宏观预测,物价的上涨会蚕食掉人们的部分储蓄,使得家庭“实际”可支配收入在2023年下降3.3%。

同时,加息可能还会导致抵押贷款成本的增加,预计抵押贷款利率将从3月份的1.8%上升到2023年的3.6%。

在一些人看来,整体经济情况可能会“冷却”人们对房产的热情,减少大家买房的欲望,从而拖累房价上涨,甚至造成房价的停滞和下跌。

那么,这是不是意味着还没买房的人应该等一等,等价格下跌再买呢?

对于这个问题,有专家表示:现在就是买房的最佳时机!等跌可能会付出更大代价……

为何这么说,专家也给出了自己的理由,一起来看看吧~

1、房价易涨难跌

的确,从历史周期来看,经过一段时间的疯涨后,房价通常会进入一个高位调整期。

Nationwide的数据显示,3月份,英国房价增长速度是12.1%,较2月的14.3%有所下降。有人认为,这一数据可能就是英国房市增速放缓的迹象。

但需要注意的是,增速放缓就意味着房价一定会跌吗?

倒也未必!

从各家机构预测来看,房价下跌并不是分析师们的共识,反而,大家普遍认为,由于供不应求的现象持续存在,房价未来可能还会继续上涨。

Savills的住宅研究主管Lucian Cook表示:“连续四次加息和不断上涨的生活成本,可能会让买家在未来几个月变得更加谨慎,这将意味着房价增长速度将逐渐放缓。”

但这并不意味着房价上涨的停滞,Cook补充道:“就业市场的强劲和房地产市场供需之间持续的不平衡将继续支撑房价。”

Halifax的总经理Russell Galley也认为,供需之间的持续不平衡仍在推高房价,而目前,房价的强劲上涨“几乎没有减弱的迹象”。

Knight Frank的住宅研究主管Tom Bill则表示:“虽然有迹象表明房价增速似乎已达顶峰,但我们预计价格不会下跌。”

还有一些分析师认为,由于英国大部分买家都申请的是固定利率抵押贷款产品,加息的影响是有限的。

房产机构Antony Roberts的主管Alex Lyle指出:“最近一次加息不太可能对买家产生重大影响,尤其是在我们伦敦地区。相比加息,持续缺乏库存更是一个问题。目前,购房者的焦虑,与其说是房价或房贷利率上涨造成的,不如说是选择有限带来的。那些需要抵押贷款的买家明白,虽然利率在上升,但仍然非常低。”

从这些分析不难看出,尽管生活成本上涨,加息等等可能会在一定程度上影响到房产需求,但只要英国房产供不应求的局面不改变,房价上涨的趋势就不会受到影响。

而且,专家还指出,大家需要注意的是,房价增速放缓并不是说房价就会下跌,只是涨的速度可能没有之前那么快。最终,房价还是会越来越高。

2、房价下跌对买房并不一定有利

专家认为,即使房地产市场确实出现下跌,对买家来说不一定是好事。

这是因为,在这种情况下,可能意味着经济环境出现了一定的问题,而首次购房者和年轻人通常受到负面经济环境的打击最为严重。

皇家特许测量师学会(RICS)的专家Simon Rubinsohn就指出:

“从历史上看,房价持续大幅下跌的次数很少,而且通常与经济大幅下滑有关。但不能保证下跌带来的优势就会让首次购房者受益。因为,在经济低迷时期,人们会发现他们的工作面临风险,或者工资不再增加。而通常来说, 年轻买家往往是受经济衰退打击最严重的群体。”

而且,通胀加剧时,各国央行通常会通过提高利率来抵御通胀,这也会导致抵押贷款成本的上涨,而贷款利率的增加也意味着,即使房价更便宜,购房成本仍可能比之前更高。

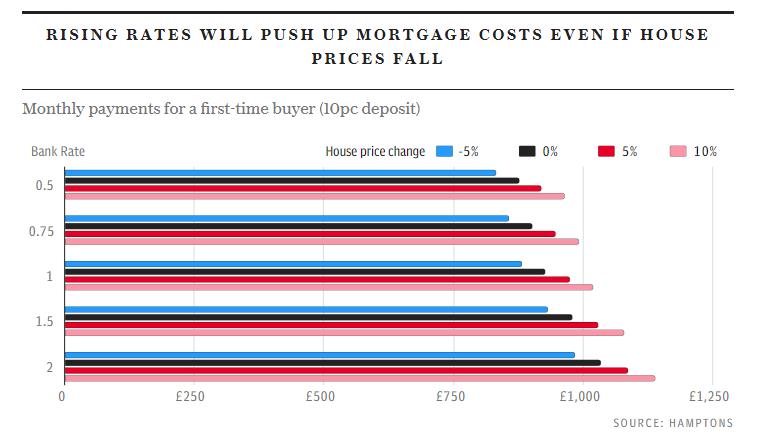

Hamptons的分析发现,假设首次购房者以10%的首付购入了一套价值229,000英镑的房屋,当上次英国央行将基准利率上调至0.75%时,每月的抵押贷款还款额将从877英镑跃升至902英镑。

而在本周英国央行将基准利率上调至1%时,每月的抵押贷款还款额将被推高至928英镑。

这意味着与3月初相比,现在购房的买家每年将多支付612英镑。

如果未来,英国央行进一步将利率上调至2%,那么每月还款额将被推高至983英镑。这意味着与3月份购买的买家相比,买家每年将额外支付1,272英镑。

贷款机构Coreco的专家Andrew Montlake表示:“不幸的是,受利率上升影响最大的买家群体将是首次购房者。在这个时期,买家存款较少且更需要依靠借贷。他们可能会发现购买变得遥不可及。”

另外,英国央行刚刚加息,很多机构还暂时没有进一步上调贷款利率,大家也可以趁着这个窗口期抓紧行动,以锁定较低利率的抵押贷款。

3、需要考虑租金收益

有专家指出,大部分人只考虑买房的花费,却忽略了这个过程中的租房成本。

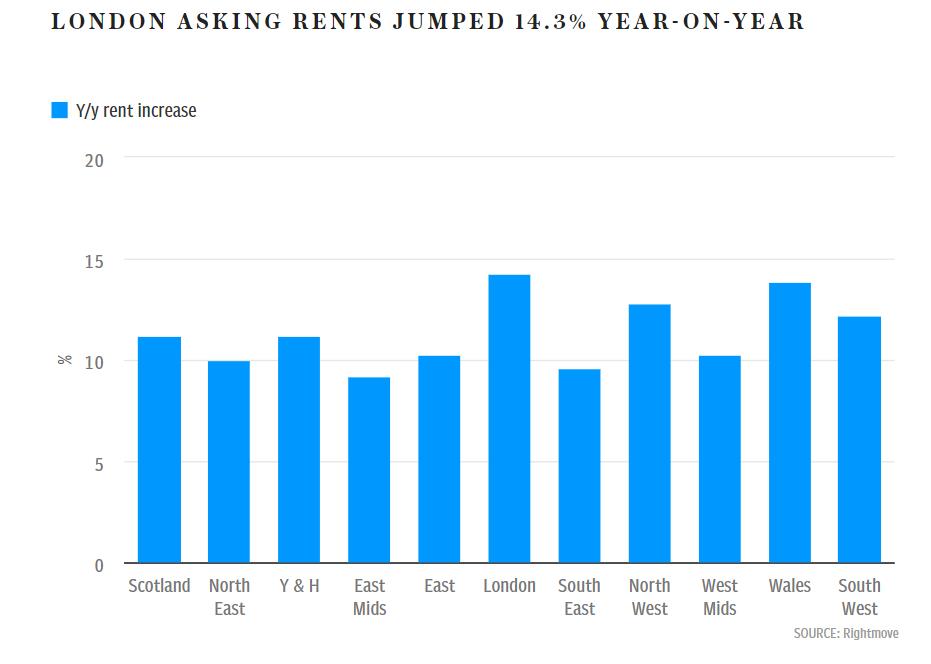

如今,英国租赁市场需求激增,加之供应不足,房租节节攀高,Rightmove的数据显示,目前伦敦以外的平均租金要价同比上涨了11%。而在首都伦敦,租金的涨幅高达14.3%,这是自Rightmove网站有记录以来最大的年度租金涨幅。

但即便这样,好的房源也是一房难求,由于租房的人太多,一些房东不堪其扰,干脆选择场外交易,很多交易都是以比要价高20%的价格完成。

这说明什么呢?就是说即便现在不买房,继续等下去,可能房价不但不会跌,还要多付出去一大笔租金。

Hamptons也帮大家做了一个分析。根据该机构数据,二月份伦敦以外地区的平均租金为920英镑,因此,在不考虑任何上涨的情况下,首次购房者预计在2023年和2024年期间将支付约22,080英镑的租金。

同时,该机构数据还显示,英国首房买家购买的房屋的均价大约为229,000英镑,如果以10%的首付算,这笔租金几乎足够一套房屋的首付。

而且,即便是房价下跌的话,也不会省多少钱,假设该房屋的价值在2023年下降3%,在2024年下降1.8%,那么该房产两年后的价值将比他们支付的价格低10,868英镑,损失也不到他们同期租金支出的一半。

更何况大部分机构预测房价并不会下跌,且英国房价长期是看涨的。

RICS专家Simon Rubinsohn也表示:“如果你认为买房比租房更好,那么就不要费心等待可能永远不会发生的价格大幅下跌。”

Coreco的贷款专家Montlake也表示:“如果这是一个长期的决定,那么决定购买房产的经济意义就更大了,因为买家可以安然度过任何房价短期波动。通常来说,计划持有房产大约10年的买家基本都可以依靠房产增值收回他们的钱。”

4、通胀对储蓄的影响更大

最后,相比通胀对房价的影响,其实,通胀对储蓄的影响可能更大。

据凯投宏观的预测,2022年英国的通胀率将达到8.7%,继续以上文为例,假设首房买家购买一套价值229,000英镑的房屋,首付为10%。

那么,按实际价值计算,2022年初价值22,900英镑的首付的价值将在年底下降至21,149英镑,损失1,751英镑。

与此同时,金融市场的波动可能会使短期投资回报变得更不稳定。所以,对大部分人来说,等待潜在的房价下跌是不值得的。

房产圈的结尾提示:

在房价高速上涨两年后,随着通胀上涨,央行加息,有人会担心现在还是不是买房的好时机。

但很多专家认为,现在仍然是买房的最佳时机!具体原因如下:

首先,由于英国房产持续供不应求,就业市场蓬勃发展,英国房价预计还将进一步上涨。这也意味着,早买早省。

其次,英国央行刚刚加息,且尚未排除进一步加息的可能。在贷款机构进一步做出反应前行动,可以锁定相对较低的利率。

再次,住房成本不能单单考虑买房一项,租房的成本也应该考虑在内。在房租不断上涨之际,与其给房东打工,不如给自己还贷。

最后,对海外买家来说,目前英镑汇率仍处于近两年来的最低水平,把握住这个窗口期可以也可以省下一笔汇率差。

另外,在这篇文章中,很多专家也解释了为何不要一味等待房价的下跌。一是因为房价下跌的可能性很小,二是因为房价下跌往往与经济形势息息相关,对就业都会产生连锁反应,也许最终,可能买家不仅不会受益,还会变得更难买到房。

{kind=link}