跟随房产君,看看今天有哪些大事小情发生:

- 近日,英国查处了一批涉骗取工作签证、滥用工签的案件。

- 英国“爸妈银行”不仅仅帮首套房,买二套房同样依赖家庭资助。

- 尽管面临经济与政治不确定性,英国部分地区的房价在过去一年中依然实现了显著上涨。

- 英国工党新规划政策引争议:郊区花园或被大规模开发,反对者抗议权受限。

- 英国拟取消100英镑非接触式刷卡上限,用户可自行设定额度。

【滥用工签】

近日,英国查处了一批涉骗取工作签证、滥用工签的案件。

集中在打击非法工作、移民犯罪和非法雇佣,而其中也包括对假就业、假职位、签证欺诈等行为的打击。

英国法院判处一名假冒会计的男子穆罕默德·穆尼尔(Muhammad Munir)入狱5年半,他通过伪造工作岗位和收入记录,帮助申请人获得配偶签证,这种行为属于严重的移民欺诈。

至少5 人通过这种虚假方式拿到了签证,目前这些签证正被重新审查。相关同伙也被判刑,执法部门追回了部分资金并查封了相关文件。

最新数据表明,英国政府已取消了大量雇主用于聘请海外工人的执照(Sponsor Licence),这一数字在过去一年中几乎翻倍。根据英国内政部公布的数据,截至2025年6月的12个月内,共有1,948份雇主担保许可被取消,而前一年这一数字仅为937份。

这是因为一些雇主被发现滥用签证制度、压低工资、提供与承诺不符的工作条件等违规行为。

政府指出,查处数量大幅上升,反映出跨部门与警方之间情报共享的加强。执法重点已从随机抽查,转向有针对性的调查行动。

违规雇主主要集中在以下行业:

-

社会护理

-

酒店与餐饮

-

零售业

-

建筑业

常见违规行为包括:

-

未按承诺提供工作岗位

-

工资低于法定最低标准

-

利用签证制度控制、剥削外籍员工

移民事务国务大臣 迈克·塔普(Mike Tapp) 表示,此次行动表明工党政府正在“兑现将英国工人放在首位的承诺”,同时加大对签证逾期滞留问题的打击力度。

【“爸妈银行”】

最新研究显示,“爸妈银行”(Bank of Mum and Dad)在英国房地产市场中的作用正在扩大,已不再局限于帮助首次购房者,越来越多的买二套房的人同样依赖家庭的经济支持。

根据巴克莱银行(Barclays)的最新调查:

近20%的二次购房者在买房时获得了家人的资金援助;而在首次购房者中,这一比例更高,达到30%。

从资助金额来看,二次购房者获得的家庭赠与金额平均高达81,451英镑,首次购房者的平均资助额也达到76,239英镑。

研究还发现,这类资助往往并非一次性:近一半在购买第二套或第三套住房时获得帮助的业主表示,他们在购买第一套住房时同样得到了家庭支持。

尽管公众普遍认为首次购房者是“爸妈银行”的主要受益群体,但数据显示,买二套房的人对家庭资助的依赖同样显著。

这一现象反映出,在高房价和生活成本持续上升的背景下,生活成本压力正影响房地产市场的各个群体。

【英国今年房价涨幅最大的地区出炉】

根据英国房地产公司eXp UK发布的最新市场分析:

尽管面临经济与政治不确定性,英国部分地区的房价在过去一年中依然实现了显著上涨,其中德比郡东北部(North East Derbyshire)、梅尔顿(Melton)和奥尔德姆(Oldham)表现最为突出。

该研究对英国各地方政府辖区的房价同比变化进行了分析。

数据显示,过去一年中,德比郡东北部,房价同比上涨10.5%,位居全国首位。梅尔顿,上涨10.4%。奥尔德姆,上涨10.3%。

从全国层面来看,房价增长相对平稳且温和。

【英国工党新规划政策引争议】

英国政府推出的最新规划改革引发激烈争论。

反对党保守党警告称,新政策可能导致成千上万处郊区住宅花园被推平用于住房开发,而反对开发的邻居(俗称“NIMBY”,意为“不要建在我家后院”)将被限制抗议空间。

政府方面表示,这是一项为挽救工党提出的150万套新住房建设目标而采取的“全面改革”。

财政大臣雷切尔·里夫斯(Rachel Reeves)称,此举旨在终结一个“拖慢经济增长、挫伤企业积极性、并让年轻一代无力负担住房”的规划体系。

然而,批评者警告称,这些改革可能为开发商制造“无序开发的自由竞争”,不仅会侵蚀大量绿化带,还可能摧毁城市中成片的私人花园空间。

而在此次重大政策转向中,政府明确表示将鼓励低密度住宅用地的再开发,包括:

-

在街角建设更高的住宅楼;

-

在现有住宅区内部进行“填充式开发”;

-

提高土地使用强度。

总体而言,这场规划改革被视为英国住房政策的一次重大转向,也预示着未来在“增加住房供应”与“保护社区和环境”之间的冲突将进一步加剧。

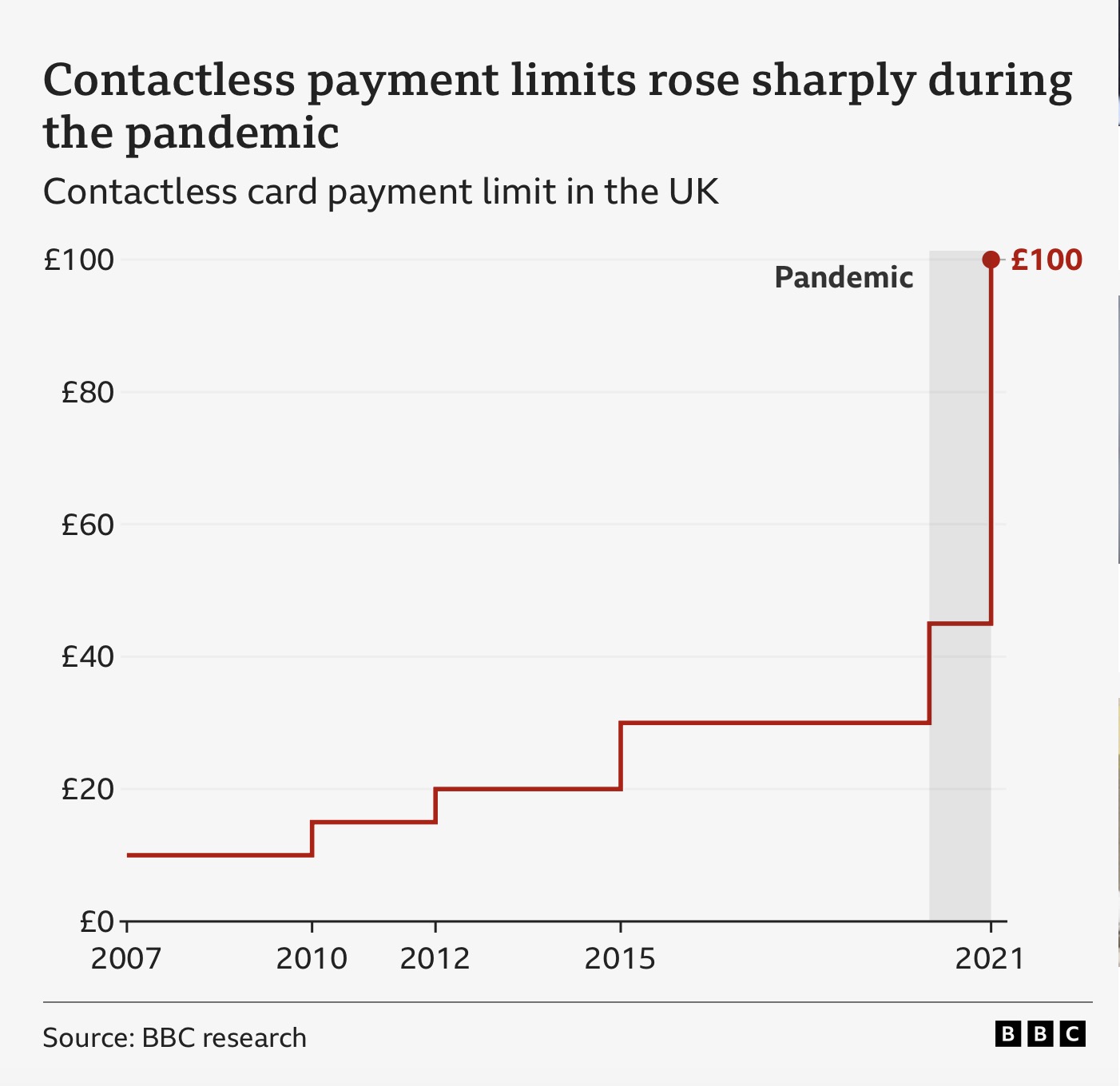

【英国拟取消100英镑非接触式刷卡上限】

英国金融监管机构确认,未来数百万消费者将可以自行设定非接触式(Contactless)银行卡的单笔支付上限,甚至选择不设上限。

英国金融行为监管局(FCA)表示,从2026年3月起,银行和银行卡服务商将被赋予更大自主权,可自行设定单笔非接触式支付的最高金额,或允许在无需输入四位数密码(PIN)的情况下进行无限额支付。

同时,监管机构也鼓励银行为客户提供更多控制选项,例如:

-

由持卡人自行设定个人支付上限;

-

或完全关闭非接触式支付功能。

目前,已有部分银行提供类似设置。

FCA 强调,新规并不意味着银行会在3月立即提高或取消现有限额,而是赋予它们灵活调整的空间,是否以及何时调整,将由各银行自行决定。

监管机构表示,随着支付技术和安全手段不断进步,给予消费者更大的自主权,将有助于在便利性与安全性之间取得平衡。不过,是否真正迎来“无限额刷卡”时代,仍有待各大银行的具体实施方案。

ref:

https://www.thetimes.com/uk/crime/article/bogus-accountant-fake-jobs-visa

https://www.bbc.co.uk/news/articles/cx2prjr4lpko

https://propertyindustryeye.com/where-uk-house-prices-have-risen-the-most-this-year/

https://www.cityam.com/bank-of-mum-and-dad-now-funding-multiple-steps-up-housing-ladder/

https://www.dailymail.co.uk/news/article-15389583/labour-planning-rules-gardens-bulldozed-housing.html

{kind=link}