近日, 全球房地产公司CBRE公布了一组最新的预测数据。

这其中,最亮眼的,莫过于:

明年,英国的建房出租(Build-to-Rent)市场投资将飙升65%!

经济的增长和劳动力市场的活跃将为英国房地产市场提供积极的大环境。到2022年,英国所有房地产的平均总回报率将达到6%,这对建房出租行业来说,是非常重要的一年。

尽管,新冠疫情的冲击、能源价格的飙升等问题可能会成为短期内的主要风险,但,消费者也可能会以比预期更快的速度花掉储蓄,从而推动消费的增长。

今年已经接近尾声,由于旅行限制和建筑成本上升,今年的投资水平低于预期。

对此,CBRE的英国研究主管Jen Siebrits表示:

虽然去年的挑战还没有完全过去,Omicron变异毒株也带来了新的不确定性,但房地产行业仍可以以新的乐观情绪进入2022年。

除了房地产复苏,我们可以肯定,可持续性将成为明年房产市场的关键词。

那么,CBRE为什么会预测建房出租飙升呢?

根本原因还是有租房需求!

需求有了,供应量如何呢?

Spareroom.com的研究显示:

现在的出租房供应量是近十年来最低的。该网站上需要租房的广告已经超过了待租房的广告数量,这是6年来的第三次。

这种供需不平衡在伦敦最为严重。今年秋季租房咨询比去年同期增长了165%。这些人中有复工的上班族,也有开学的学生。

Benham and Reeves的数据显示:

在伦敦,今年第三季度可供出租的房产数量下降了48%。

对此,一位资深的房地产行业从业者Olivia McSweeney指出:

我从业12年了,还没有见过待租房的数量如此之少。这是多种因素作用的结果。一些房东受疫情和政策的影响,决定卖掉房子。市场上的出租房更少了。原本上网课的学生,开学了,租房需求猛增。在伦敦,一居室和两居室的公寓租房需求较大。

供不应求,推动租金的上涨。

今年第三季度,内伦敦地区的平均月租金上涨5.6%,达到2,348英镑。外伦敦的平均月租金上涨1.7%,达到1,777英镑。伦敦的平均租金达到2,019英镑,全国的平均租金为1,047英镑。

Benham and Reeves的数据显示:

在伦敦,2020年以来租金的最大涨幅地区为Kingston Upon Thames,租金上涨了20.1%。

老牌富人区肯辛顿和切尔西的租金仍然是最高的,平均每月3,148英镑。同时,卡姆登(Camden)和威斯敏斯特(Westminster),租金价格在伦敦也是较高的,分别为2,056英镑和2,879英镑。

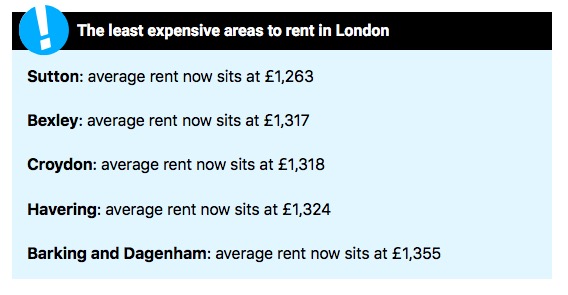

Sutton仍是伦敦租金最便宜的地区,平均每月1,263英镑。

值得一提的是,现在,想要在伦敦市中心租住一套高端房产,潜在租客的竞争也是非常激烈的。

Chestertons公司出租业务部门的主管Richard Davies就说了一件有趣的事情:

随着国际富豪们的回归,一套富人区的好房子一上市就引来众多租客,为了能在众多竞争者中脱颖而出,租客们可谓是各显神通。我就有一个客人,因为想要带宠物租房,为了提高自己的竞争力,居然还提供了这只宠物的各种详细信息,包括美容状况、行为分析以及宠物医院的详细资料。

我们的数据指出,10月中旬,市场上可供出租的高端伦敦房产,比2020年1月下降了73%。热门的租房地区包括:贝尔格莱维亚(Belgravia)、肯辛顿(Kensington)、切尔西(Chelsea)和梅菲尔(Mayfair)等,圣约翰伍德(St John’s Wood)和汉普斯特德(Hampstead)在疫情期间,人气也有所上升。

2021年第三季度,威斯敏斯特(Westminster)高档房产租金上涨6.4%,贝莱维亚(Belgravia)上涨6.2%,切尔西(Chelsea)上涨5.7%。

放眼整个英国,自2020年1月,英格兰西南部的房租上涨了23.5%,这相当于每月上涨195英镑。

房产圈的结尾提示:

预测明年建房出租增长并不是偶然。

长久以来,英国政策上打压房东,导致部分小房东直接退出市场卖掉出租房,这也让本来就短缺的出租房供应雪上加霜。与其直接在市场上购房出租,还找不到那么多合适的房产,竞购激烈,开发商觉得,不如直接自己建房,直接用于出租。如此一来,方便管理。

这也是为什么,政策上压缩房东收益,但我们依然看好购房出租的原因。需求在那里,市场就在那里,无论房东增加了多少成本,最终都会转嫁到租客身上,自己并不会吃亏。这就是为什么,租金不断上涨。

{kind=link}