前段时间,房产君写了一篇年轻人买房难的文章,很多朋友也觉得非常有共鸣。

尤其是说到很多买不起房的人只能靠父母资助时,大家也觉得既现实又扎心。

不过,在大家的热烈讨论中,我们也在后台收到了这样一类问题:

我非常想帮孩子买房,但自己手头一下子能拿出的现金不太多,而且,孩子刚刚毕业或者正在读书,没有信用记录,很难申请到传统的低首付抵押贷款。结果,要么达不到机构要求的首付比例,要么申请到的贷款额度根本不够付剩余房款,这种情况应该怎么办?

实际上,这种情况也不是没有办法!

英国政府早就推出了很多针对首房买家的福利政策。

比如,我们之前介绍过多次的帮助购买Help-to-Buy中的equity loan计划,以及由政府担保的5%首付的抵押贷款。

但需要注意的是,这两项贷款都有一定的限制。

比如,equity loan在伦敦只能购买60万英镑以内的房产。

再比如,因为贷款机构的限制,政府担保的5%首付的抵押贷款只能用于购买二手房,且利息比较高。

总体来说,这些福利政策适用的房子是比较有限的,且仍需要一定的首付,考虑到这种情况,英国很多金融机构都提供了这样一类贷款——担保人抵押贷款。

那么,这类贷款是怎么定义的?如何申请?又有哪些注意事项?

接下来,房产君也来给大家具体说一说。

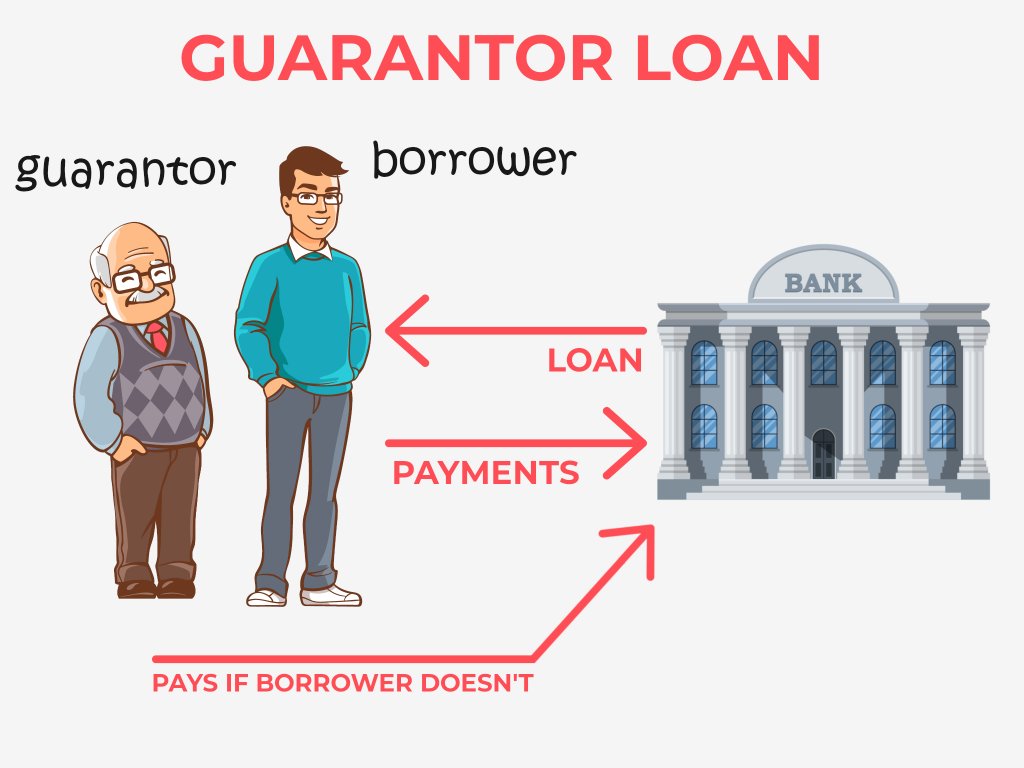

一、什么是担保人抵押贷款?

英国很多金融机构都会提供担保人抵押贷款(Aguarantor Mortgage)。

所谓的担保人抵押贷款指的是,买家可以找到一位担保人,让他们帮助自己买房。

作为担保人,必须提供自己的房屋或储蓄作为贷款担保,并承诺在买家违约时帮助买家偿还贷款。

通常来说,大部分机构都要求担保人必须是买家最亲近的人,像是父母,祖父母等,所以这类贷款也被称为家庭抵押贷款(Family Mortgages)。

也就是说,父母和祖父母可以以自己的资产作为担保条件,帮助孩子申请贷款买房。但担保人通常不会拥有子女房产的任何部分,也不会在房屋契约上注明。

这类抵押贷款之所以能够有市场,是因为它有一个巨大的优势,一些机构允许买家借入100%的贷款。换句话说就是,申请了这类贷款,可能你一分钱的首付都不用掏,所有买房的钱全部来自贷款。

所以,从好的方面来说,担保人抵押贷款可以帮助投资人借入更多资金。但担保人也会因此承担一定的风险。

二、担保人抵押贷款的类型

虽然各家机构对此类贷款的要求都有所不同,但一般来说,这种贷款通常有两种方式:担保人以储蓄作为担保和担保人以自己的房产作为担保。

1、以储蓄为担保

以储蓄作为担保的,银行将要求担保人在指定的特殊储蓄账户中存入一定的金额,通常为房产价格的5%-20%。

这笔钱将作为子女抵押贷款的担保,银行会要求这笔钱必须存够一定的年限,或者存到子女的剩余贷款额低于房产价值的一定比例时(比如80%左右)。

如果子女错过了任何一笔抵押贷款的偿还,银行可以要求担保人将这笔钱存更长的时间。

如果子女违约严重,银行需要收回并出售他们的财产,但出售房产的金额少于子女还欠的抵押贷款时,银行就可以从这笔储蓄中收回差额。

如果子女正常还款且还到一定数额,担保就会解除,这笔储蓄将悉数退还给担保人。

可能很多人看到这会有一个疑问,这和普通的付首付也没啥区别啊,反正都要拿出一定的钱。

但需要注意的是,担保人虽然还是需要拿出一些钱存在指定账户,但这笔钱作为储蓄是可以获得存款利息的。而相比之下,首付直接付掉就没有了。

2、以房产为担保

除了储蓄担保,更多的人可能会选择以房产作为担保。

很多人在一时半会拿不出首付时通常会选择这个方式,还有一些人即便有首付,也希望通过这种方式释放资金,拿来用于其他方面的投资。

其实,这个方式说白了就是父母拿自己房子作为抵押让机构给子女贷款。

这里需要提醒一下大家,能够作为担保的房产必须是担保人完全拥有或大部分拥有的。

不过,这类贷款也有一定的风险,在最坏的情况下,如果子女违约严重,银行需要收回并出售他们的财产,但出售房产的金额少于子女还欠的抵押贷款时,父母也可能被“牵连”失去自己的房产。

三、担保人抵押贷款能够申请多少

对于收入一般的人来说,虽然担保人抵押贷款比普通抵押贷款借到的资金更多,但也不是没有上限的。

和大部分抵押贷款一样,担保人抵押贷款的贷款金额取决于申请人的支付能力,以及能提供多少首付。没有首付的,就看申请人的支付能力以及担保人的资金实力。

另外,如果担保人已经退休了,子女也可以申请这一贷款,因为机构通常认为,退休不会影响担保人的收入和资产情况。

如果担保人去世了,机构则需要申请人寻找新的担保人,或者允许子女用担保人的遗产来偿还部分抵押贷款。

但无论上述哪种情况,每家机构的要求都不一样,大家在申请前也一定要具体咨询。

四、担保人和申请人的资格

1、谁能申请担保人抵押贷款

申请担保人抵押贷款的通常是首次购房者,主要有以下几类人群:

-

低收入: 金融机构将根据您的收入决定贷款的金额,因此有担保人可以让您获得更多的贷款。

-

小额/无首付:您可以通过担保人抵押贷款最多借入房产价值的100%。

-

不良信用评分:金融高度发达的社会,信用是非常重要的,因错过信用卡或贷款付款而存在不良信用评分的人,有担保人可能会使贷方更倾向于向您提供贷款。

-

很少或没有信用记录:例如,从未有过信用卡或贷款。

2、谁能作为担保人

对于担保人,机构也有一定的要求,一般有如下几点:

-

储蓄或财产:金融机构会将你担保人的部分存款存入一个锁定的账户,或者对他们的部分财产进行法律控制,以确保抵押贷款的安全。

-

拥有自己的房产或足够资产:机构通常要求父母拥有全部房产或者其中的大部分,举例来说,比如父母也是利用抵押贷款买的房,一些机构会要求父母已经偿还了一部分贷款,剩余贷款不到房产价值的70%左右。

-

良好的信用记录:父母需要有良好的信用记录,以便让银行可以相信他们在财务上是可靠的。

-

收到法律建议:一些贷方会要求担保人必须进行法律咨询,在申请前充分了解过相关风险。

五、担保人面临的风险

任何金融产品都是收益和风险并存的,担保人抵押贷款也不例外。

如果是父母作为担保人,父母将和子女对抵押贷款负有共同责任,如果子女未能偿还债务,银行就会追究担保人的责任。

像我们上文所说,一旦子女违约严重,银行可能会要求父母拿出储蓄,或者收回父母自己的房子来偿还抵押贷款。

而且,如果担保人也无力偿还贷款的,就会影响到自己的信用评分。

六、需要注意的事项

很多家长认为,帮助孩子买房是一件再正常不过的事,而且,从家庭角度来讲,早买房也能早省一些钱。

但作为担保人,父母在这个过程中仍需承担一定风险,所以,房产君也给大家总结了一些申请这类贷款前还需要注意的问题,一起来了解一下。

1、是否真的有实力帮忙?

因为担保人需要在子女违约时帮助偿还贷款,虽然这种情况很少发生,但还是需要提前有一定的心理准备,也需要确定自己是否真的有实力帮忙,能在子女无力偿还贷款时拿出钱帮助还款,以免影响自己的信用。

2、有没有做好长期准备?

担保是一个长期行为,一旦当了担保人,就得做好几年甚至近十年的准备。虽然当子女偿还到一定的金额时,担保就会解除,但在此期间,担保人必须一直承担共同责任。

所以,一定要考虑清楚,这一行为是否会给自己带来太大经济负担,是否会影响自己正常生活。

3、是否和孩子协商好?

很多父母都会尽自己所能为孩子付出,这种心情人们都能理解,但这种贷款持续时间长又牵扯到财务问题,所以,父母除了评估自己的情况外,也需要对孩子有一个正确的判断,考虑清楚自己的孩子是否能够独立按时还款,收入是否能承担每月的还款。

最后,房产君也给大家说一个真实的从担保抵押贷款中获益的例子。

Emily Stilwell今年33岁,是一名行政人员,她和丈夫住在Southampton。

去年疫情后,她和丈夫想要买一套新的房子,但因为手中钱不多,想要申请一个低首付贷款。

然而,找了许久后他们发现,找到这样的贷款简直比登天还难,因为收入有限,他们很难申请到低首付的贷款,就算有机构愿意放贷,能申请到的额度也很低。

最后,Emily的父亲建议他们申请家庭抵押贷款,新房产的贷款将以Emily父母的房产作为担保。

最终,他们在当地建筑协会申请到了这一贷款,首付为5%,贷款额为21.7万英镑,并买下了一套联排别墅。

Emily表示,如果没有这个,要存够足够的首付将需要数年时间,很难现在就住到新房里。

房产圈的结尾提示:

对于还没有上车的人来说,最好的时机永远是现在。

就在上周,英国官方和很多机构都发表了对明年房价的预测。Strutt & Parker 预测,在未来五年,全国和伦敦房价最多都将上涨35%。

虽然英国央行暂未加息,但因为一直释放加息的信号,一些贷款机构也取消了部分利率较低的贷款。

因此,对首房买家来说,目前就是一个比较合适的时机。

另外,英国政府和各大金融机构为了帮助买家,也推出了很多福利政策,大家也一定要充分利用起来。

如果大家还有其他问题,也欢迎加我的微信BuyHomeUKSerena私聊哦~

{kind=link}