如今,高房价让越来越多的年轻人在买房时“望房兴叹”,英国年轻人亦是如此,一方面住房危机日益严峻,房价日渐走高,另一方面全世界的人才却都想挤破头在这里安家落户,如此供不应求的市场环境,想要买房的难度可想而知。

根据最新的住房调查,英国首次购房者的平均年龄已经达到了33岁,这意味着英国年轻人想要买到人生中第一套房子的话,要比10年前多等两年时间。

于是,为了尽早买到房,很多年轻人不得不向父母求助。据金融服务公司Just Group的调查显示,在过去五年中,超过60%的英国人在购买第一套住房时会依靠家庭成员的经济帮助。

然而,在英国也有那么一些人,

他们非但不“啃老”,反而光靠自己,年纪轻轻就有了属于自己的第一套房。

今天,房产君(微信ID:BuyHomeUKSerena)就为大家分享五个小故事,来看看他们是怎么做到的:

尽管越来越多的年轻人依靠父母才能购买到人生中的第一套房,但是哈里·西顿(Harry Seaton)似乎却早早做好了打破常规的准备。

今年,年仅22岁的哈里和小他两岁的女友安妮(Annie),在英格兰东北部诺福克郡金斯林恩(King’s Lynn)为一套价值价值29.2万英镑的三居室支付了首付。

对很多年轻人来说,22岁的时候大家甚至还没有步入社会,而哈里和安妮却在这么小的年纪就准备买人生中的第一套房。

哈里是个普通人,他18岁离开学校后,就一直经营着自己的营销公司,这个工作每年能够给他带来2.7万英镑的收入,除此之外,他还是一名兼职的视频博主,通过在线视频,哈里每年还能够额外赚取到大约1千英镑的收入,不过,加起来也和全国平均工资水平差不多,而安妮现在只是一名律师助理,收入并不高。

那么,凭着这样的收入,他们是如何比其他年轻人早很多年买房的呢?

哈里的第一个法宝就是:尽一切可能的省钱。

因为他和安妮很早就开始做全职工作,所以他们也很早学会了如何合理的安排生活花销。

从2018年打算买房以来,两个人更是把攒钱发挥到了极致。

比如,他们会提前做生活成本预算,以防止不必要的开支,也会研究能够享受哪些税收优惠,还会通过购买打折品或收集使用优惠劵,来减少生活开支。

他们每个月都能成功地余下来300英镑左右,这相当于他们每个月到手收入的五分之一左右。虽然哈里也承认,每个月都要能省下那么多工资实在很不容易,因为要学会放弃很多东西,但就是靠着这个办法,并且在两年内拿到了新房的钥匙。

当然,仅仅会省钱是不够的,哈里的第二个法宝就是:合理利用英国的优惠政策储蓄。

为了让储蓄也能赚取收益,他俩在斯基普顿建筑协(Skipton Building Society)开设一个Lifetime ISA账户。

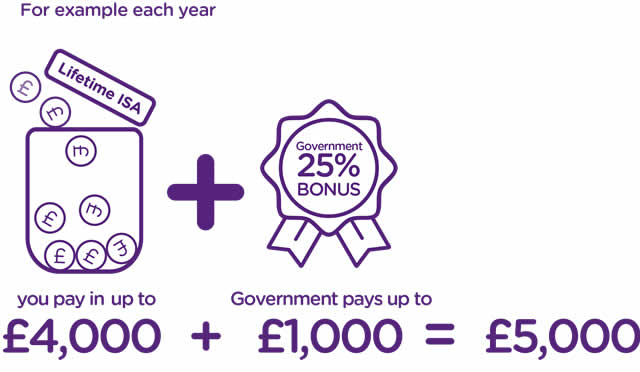

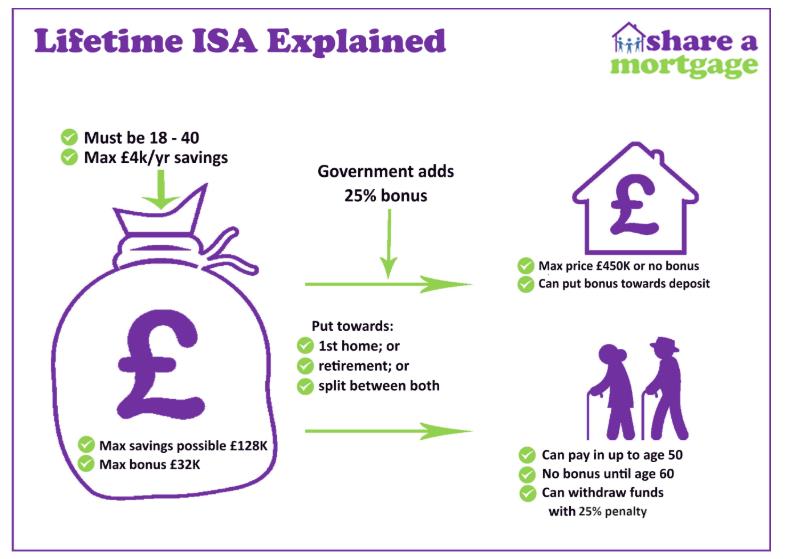

这是英国政府推出的一项帮助首次购房者攒钱的免税储蓄。如果开设了Lifetime ISA账户,开户人每年最多可以存入4,000英镑,而政府会根据开户人的存款额额外补贴25%,比如哈里存入4,000英镑,每年就会免费得到1,000英镑的政府补贴。

Lifetime ISA是英国目前各类储蓄中收益最多的一个,而且由于这种账户是个人储蓄账户,所以利息是免税的。开账户的要求跟普通银行账户相差不多,提供国民保险号码和出生日期等信息,这意味着即使你不是英国籍,也可以开设这种账户,开户人可以一直存钱到50岁,60岁以后还能转到养老金账户。

不过,这笔钱的使用有限制。 这笔钱存进去之后,必须在购买第一套住房或到了60岁时才能使用,否则就会受到罚款。

于是,他们夫妻两人每人都开通了这样的账户。他们精确的计算了每个人每年需要5600英镑进每个账户。 政府补贴之后,相当于每年每人存了7113英镑,两个人加起来,一年就是14226英镑。

存了2年之后,他们各自的账户加起来,就有了接近3万英镑。

、

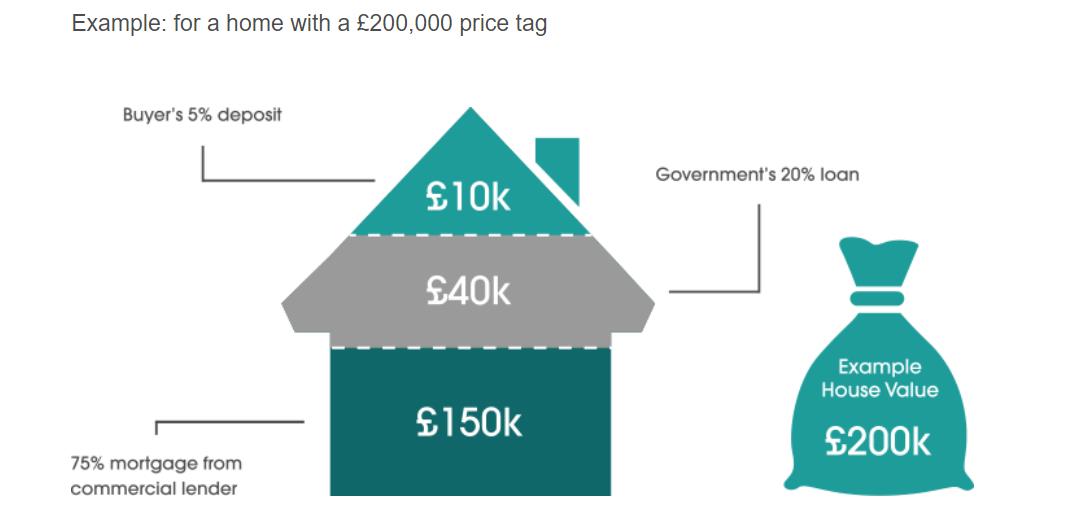

除了开设Lifetime ISA账户,哈里和安妮还加入了英国政府Help to Buy的Equity Loan股本贷款。

通过这一计划他们在买房时只需要支付5%的首付,政府会借款帮你支付剩余的首付部分。

这套£292,000的房子,他们只用出5%的首付,也就是3万镑。靠着他们两年来在ISA里攒的钱,哈里和安妮实现了自己的目标。

同时,在攒钱的这2年里,他们一直和安妮的父母住在一起,并且每个月付给他们几百英镑的房租,这也帮他们节省了一些钱。跟父母住,给父母租金,这比自己到市场上去租房又便宜了不少。

当然,哈里还有最后一个法宝:就是在买房时学会讨价还价,通过与卖家的多次谈判,最终他们得到了1.3万英镑的折扣。

那么,对于其他想要买房的年轻人,哈里有什么建议呢?

他认为,学会省钱和利用优惠政策储蓄是最关键的,如果想要买房,那就申请一个Lifetime ISA账户吧~

对大多数年轻人来说,拿到第一份收入后会去做什么呢?大吃一顿?或者买好看的衣服,喜欢的鞋?

但马特·布莱顿(Matt Brighton )并不是他们中的一员,他16岁就有了想要买房的念头,并决定为此存钱。

为了买房,马特研究了投资基金。在18岁时,他决定尝试一下股票投资,并拿积蓄购买了一只“中等风险” 的基金,结果,在不到一年的时间里,他的资金就增长了15%。这件事也让他下定决心要继续进行股票投资。

进入大学以后,马特一边求学,一边做一些兼职作为平面设计师赚取收入。由于他的生活费来源于学生贷款,所以他将兼职获得的收入全部用于投资。

2015年,马特搬到了伦敦,开始在一家银行做设计顾问,最初的年薪只有2.8万英镑,但由于表现出色,工资两年后,他的年薪就翻了一倍,2017年涨到了5.2万英镑。

不过,即便工资有了大幅的增长,但由于伦敦的房租太贵,每月的生活成本依旧很高,意识这一点后,马特决定尽快买套属于自己的房子,结束给房东还房贷的生活。

随后,马特继续坚持一边储蓄一边投资,为自己的买房积攒首付。

2017年,比特币疯长。 他从中看到了契机,决定跟风投资。 并把自己所有的投资都转到了比特币里。 他投的3万镑很快就翻倍了,然而很快,比特币的泡沫破裂开始下跌。 他及时的撤出,虽然没有大赚,但也没有亏。

终于,在2018年9月,25岁的马特支付了4万英镑的首付,买下了一套位于伦敦东区斯特拉特福(Stratford),价值57.8万英镑的两居室公寓。

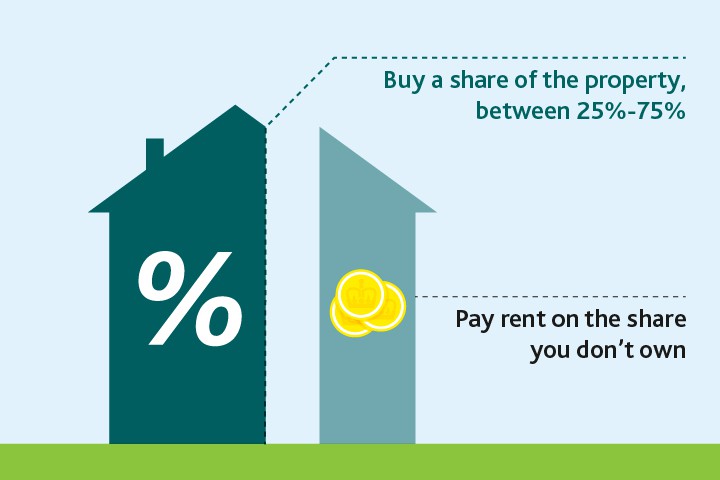

虽然也是首房买家,但马特并没有选择Help-To-Buy,而是选择了另一个针对首房买家的共享产权房(Shared Ownership)计划。

在该计划下,马特将和当地的住房协会各拥有一定百分比的产权,而在买下房屋后,马特需要每个月向住房协会支付一定的“租金”,以逐渐获得全部房产的使用权。

他用自己攒的钱和贷款,买下了这套房40%的产权。 但是还要为剩下的60%产权每个月付租金。

为了减轻自己的负担,他决定将其中一间卧室租出去,让租客承担一部分费用。

在说到为什么不选择help to buy 而选择shared ownership计划时。他表示他的预算下help to buy只能买到一室的公寓。而通过shared ownership计划他可以买到更大的两室。通过把其中一个房间租出去,他的收益会更大。

对于自己的选择,马特十分满意,他说:“伦敦的房子虽然贵,但这里拥有更好的就业机会,所以物超所值。而且,斯特拉特福德正在经历大规模的重建,这里的发展潜力很好,很容易将房子租出去。”

尽管马特曾在一只基金里中获得1.3万英镑的回报,但他认为自己迄今为止最好的投资就是公寓,因为有一次投资,他差点赔光了所有的钱,而房产投资却安全很多。

而且他打算继续赚钱投资房产,并计划在30岁前买够5个房子。虽然,马特目前的年薪已经达到7.7万英镑,远远超过全英平均水平,但他仍然梦想着有一天能够辞掉工作,当上职业房东。

不过,在这里,房产君也要友情提示一下,并不是所有的住房协会都允许将共享产权房出租的,所以购房者要注意各个协会的具体条款细节。

和其他人买房的契机有所不同,28岁的考特尼·李(Courtney Lee)决定买房是因为工作的变动。

2016年,考特尼接受了新加坡一家旅游科技公司的工作机会,在前往新加坡之前,她就听说新加坡是有名的“避税天堂” ,个人税率很低,但直到在新加坡领到第一笔工资时,她才惊喜的发现,她的税率从20%降到了7%,税率的降低竟然能让她每月节省1千英镑左右。

而且,由于她的工资是新元,当时英国刚经历了脱欧公投,英镑汇率大幅下跌,汇率差也让她的储蓄增值。

所以考特尼开始积极筹备,实现自己长久以来的梦想,在英国买房。

为了多赚点钱,考特尼购买了自己公司价值2,400英镑的股票。公司被收购后,她获得了2万英镑的收益。

在回到英国后,考特尼也加入了一项针对首房买家的援助计划—Help to Buy ISA,这是英国政府推出的一个帮助人们存钱付首付的免税储蓄计划。

开通Help to Buy ISA账户一般手续都很简单,开通首月最多能存入1,200英镑,之后每月最多能存200英镑,和Lifetime ISA一样,政府每年还会按照存款额的25%进行补贴,但最高补贴额不会超过3,000英镑。

于是几年后,她在help to buy ISA里存下了7000多英镑,并拿到了政府1500镑的补贴。

除了合理利用优惠政策储蓄外,在买到房之前,考特尼一直租住在父母家里,这也为她省下了一些钱。

最终,考特尼在于在老家贝德福德郡(Bedfordshire)找到了自己理想的家,一套价值24.5万英镑的两居室二手房,还带有一个大花园。她用自己攒的积蓄付了10%的首付 245000英镑。剩下的部分全部用贷款解决。

不过,因为搬离了伦敦,考特尼每天需要来回3小时的通勤时间,但她觉得自己很务实,因为在伦敦,即便再等10年,她可能都很难买得起一套房。

而现在在贝德福德,她能买得起一个两室的房子,自己住一间,还能有一间能空出来给朋友或者父母。 同时还有一个花园。 她认为,为了这样的房子而每天通勤伦敦,这是值得的。

25岁的阿米莉亚·蒙蒂塞利(Amelia Monticelli)和24岁的杰克·罗宾斯(Jack Robbins)已经在一起七年了,今年8月,他们终于实现了自己的目标,买下了人生中第一套房子。

不过,他们的买房路并非一帆风顺……

这对夫妻从四年前就开始为买房存钱,虽然,他们每年的总收入约为6万英镑,但两人每月基本都能节省下约1,000英镑。

但是,儿子的出生打乱了他们的计划,由于要照顾孩子,阿米莉亚辞去了全职的工作,找到了一份兼职,这让他们的生活变得拮据起来,为了尽可能的省钱,他们削减了一切不必要的开支,并支付少量的租金和父母住在一起。

今年年初,阿米莉亚和杰克共攒了2.9万英镑,想要作为买房的押金,但由于押金不足,他们很难找到满意的房子。

他们也不想通过政府的help to buy计划 (这让他们只用花5%的首付款买房),因为这只能购买新房。他们觉得新房普遍比二手房要贵,反而不值得。

就在夫妻俩一筹莫展之时,事情出现了转机。

他们从朋友那里听说有一家房地产金融初创公司能够提供类似help to buy一样的10%到25%的资金作为首付,剩下的则可以通过传统的抵押贷款获得,而这也意味着他们支付的押金变少了。

不过,该公司只贷款给它认为价值被低估的地区的房屋,买方未来偿还的金额的多少与房价的涨幅有关。不过,这并不局限于新建房。

阿米莉亚决定大胆的利用这一机会,用自己的攒的2.9万英镑,加上他们从该公司借到的8.2万英镑,再加上传统的银行贷款,买下了一套价值34万英镑的房子。

虽然阿米莉亚通过房地产公司买到了心仪的房,不过,这类非政府支持的计划也存在风险。

HomeOwners Alliance 的首席执行官保拉·希金斯(Paula Higgins)建议道,“首次购房者应该仔细检查相关的条款,以免被套牢。例如,这些企业是否从第一天起就收取利息?利率又是多少?提前赎回是否需要支付额外的费用?”

对于现年21岁的阿利斯特·克拉普(Alistair Clamp)来说,从离开校园进入职场,到买下人生中第一套房子,他只花了三年时间。

对于现年21岁的阿利斯特·克拉普(Alistair Clamp)来说,从离开校园进入职场,到买下人生中第一套房子,他只花了三年时间。

今年4月,他如愿搬进了自己买下的位于南安普顿(Southampton)的一套全新公寓。

阿利斯特从小就生活在南安普顿,毕业后在当地一家金融顾问公司工作,初始年薪尚不足1.7万英镑。在成为了一名合格的金融顾问后,他决定把所有的晚上和周末都用来学习和充电,而不是去找父母“啃老”。

阿利斯特坦言:“我花在准备考试上的时间多得简直数不过来,但随着每一次考试的通过,我的工资都在上涨,截止目前,我的年薪已经达到了3.5万英镑。”

尽管收入与日俱增,但一心想要买房的阿利斯特却变得更加节俭,那段时间他和父母住在一起,每个月给父母支付几百英镑的房租,并把住宿以外的开支削减到每月200英镑,所有的钱他都攒下来了。

同样的,他把攒下的大部分的钱都直接存入了 Lifetime Isa 账户,并且获得了一定的政府补贴。

在工作中积累了一些投资经验后,阿利斯特决定投资股票试试,在这两年中,他从他的股票投资中获得了大约350英镑的收益。

除了投资之外,阿利斯特还采取措施来提高自己的信用评级。

阿利斯特的父亲就是一名抵押贷款经纪人,虽然他没有在经济上给予阿利斯特帮助,但在信用评级方面确实帮了阿利斯特不少忙。

从18岁起,阿利斯特就开始确保自己所有的开销都用信用卡支付,并确保自己在月底还清,以使自己更容易申请下来抵押贷款。

通过这些方式,2019年春天的时候,阿利斯特的 Lifetime ISA 账户中已经存了8,700英镑。

为了买到心仪的房产,阿利斯特也申请了政府Help to buy 的Equity Loan 股本贷款计划。

最终,他用自己Lifetime ISA攒的8,700英镑作为5%的首付,加上政府help to buy提供的20%的首付,外加传统贷款贷了75%的130, 000英镑。

阿利斯特最终以18.4万英镑的价格买到了这套公寓。

对于自己如此年轻就买了房,阿利斯特对其他梦想成为房主的年轻人的建议是,用尽可能多的知识来武装自己,省下来的就是你赚下的。

房产圈的结尾提示:

从上面的故事我们也不难看出,这些完全靠自己买房的人都有以下几个特点:

一是学会合理的攒钱,对年轻人来说,攒钱并不是一件容易的事情,大家可以通过制定预算,来减少不必要的开支,还可以购买打折商品来省钱。

二是学会适当的投资,在确保资金安全的情况下,可以适当扩宽自己的投资渠道。

三是向父母求助,但不给他们施加压力。比如,和父母同住,但向他们支付一定的租金。

四是合理利用优惠政策进行储蓄,英国针对首套房买家的优惠政策很多,比如我们文中提到的Help to Buy ISA、Lifetime ISA、Equity Loan,Shared ownership.

这些都有不同的规定和要求,如果您想要在英国买房,可以添加客服微信BuyHomeUKSerena咨询。

{kind=link}