加息之后,对房地产市场最直接的影响就是贷款利率的增长,跟银行借钱买房越来越贵了

购房成本的增加,会一定程度上抑制购房的积极性,但在英国宣布加息的同一天Savills发布的一篇报告指出,未来五年,英国房价仍将保持增长。

报告指出,在脱欧的大环境下,加上加息的影响,英国的平均房价增长速度将进一步减缓,但未来五年,英国平均房价仍将增长约30,000英镑。

也就是说,到2022年,英国平均房价将增长14.2%,从现在的21.2万英镑增长到24.2万英镑。这个结果与其两年前做出的预测有所偏差,两年前,Savills预测到2020年,英国的平均房价增幅将达到17%。

而对于伦敦地区来说,Savills的两次预测差别更大:

两年前,Savills对伦敦五年的房价增幅的预测为15.3%,平均每年的增幅为2.8%,约7万英镑;而最新的五年预测增幅则下降到了7.1%,也就是平均每年仅增长1.4%。

其他地区则将保持更为强势的增长。特别是英格兰的西北部地区,未来五年房价增长预计将达到18.1%,平均每年增幅为3.4%。

根据英国Nationwide的历史数据,过去的20年间,英国房价年均增长达到了4.5%;而过去的40年间,年均增长率则高达6.8%。

可见,Savills此次做出的预测显示出了英国未来五年房价增长大幅放缓的趋势。

对此,Savills表示,房价增长放缓主要原因在于英国未来几年政治经济局势的不甚明朗。

具体而言,脱欧的进程以及加息造成的更为严格的贷款标准对经济环境的影响不可预知,而Savills更是预测,到2022年,英国存款利率将增加值2.25%,而贷款利率将增长到4%。

在英格兰银行宣布加息之前,很多贷款机构就已经停止了一些贷款利率非常低的贷款产品;加息之后,这种趋势势必扩张到整个贷款市场。

如下图所示:英国各地区2017年房产均价,2017到2022年房价涨幅,未来五年增长%以及2022年房产均价情况

对此,Savills住宅市场研究部的主管Lucian Cook表示:

“脱欧对于英国经济造成的不确定影响以及它对英国居民的个人财力未知影响都将是进一步阻碍房价增长的因素。当局势更为明朗的时候,房价的增长速度才会慢慢增加,但加息又会造成贷款难度的增加,尤其是在伦敦等房价已然高企的地区。”

Savills的报告同时也指出,伦敦的房地产市场正在更加单一化,

“只对富有、双职工家庭开放”。

其理由亦十分简单:伦敦目前平均47.9万英镑的房价,已经是其居民平均的12.9倍。Savills认为,在伦敦以外的地区,居民对于房产的负担能力还不是一个很严重的问题。在英格兰的西北部地区,房价对收入的比值为5.6,并且伴随着曼彻斯特地区未来良好的经济发展前景和稳定的就业环境,都将进一步支撑该区域的房地产市场。

而对于伦敦来说,房地产市场的分化程度则非常明显。首次购房者的首付平均金额达到了英国平均值的3.9倍。

对此,Lucian Cook表示:

“脱欧公投对于伦敦房价增长放缓可以说是一个出发点。购房热情的降低加上加息的影响将导致明年伦敦房价的小幅下调。

而到2020年,当脱欧的影响更为明朗的时候,伦敦的房价将迎来一个较大的增长;但于此同时,加息的影响也将在一定程度上限制房价的增幅。”

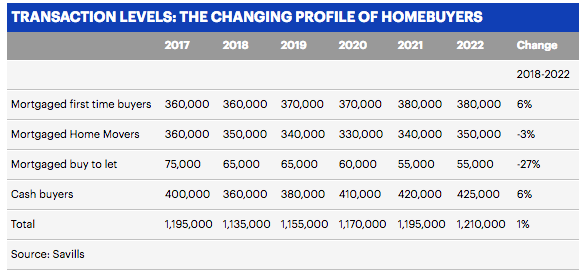

未来五年,Savills预测房产的交易总量也将在小幅下降之后回调,到2022年将达到120万套左右。加息造成的贷款成本增长将限制人们置换房产的需求,而对于首次购房者来说,来自父母的帮助以及包括Help to Buy在内的政府扶持性制度将是他们购房的重要因素。

如下图所示:首次购房贷款者,换大房购房贷款者,购房出租者,现金购房者未来五年的交易水平。

房产圈的结尾提示:

央行加息之后英国房价未来五年依然会稳步增长,根本上取决于英国的经济发展稳定。

随着英国秋季预算取消首次购房者印花税(30万英镑以下),预计50万英镑以下的房产购买人数会大大增加,而供不应求之后,房价也会不断上涨。

{kind=link}