Kim Opszala一生中的大部分时间都梦想着在公司里步步高升。但当她到达顶峰后,她很快发现,顶峰的风景并不像她想象的那么美好。

她厌倦了每周工作100小时,无法与家人团聚的生活。于是,决定改变人生计划,不再全情投入律师职业,而是大幅缩减工作量。

选择不是毫无代价的!调整职业方向后,Kim的工资大幅降低。为了弥补损失,她开始寻找副业,并最终将目光投向了英国高利润的租赁行业——成为了一名多户住宅(HMO)房东。

在英国,多户住宅(House in Multiple Occupation, HMO)的定义是:至少租给三名独立租户,且他们共享厨房和浴室等设施的房产。这种类型的房产通常会给房东带来比普通出租住宅更高的收益。

Kim第一次接触多户住宅(HMO)还是她在威尔士的阿伯里斯特威斯(Aberystwyth)读书时。

但据她回忆,当时房子的条件很糟糕,非常破旧。她说:“我们六个人只有一个淋浴间和一个浴缸。尽管和朋友们住在一起很棒,但住宿条件非常差。”Kim决定在自己的经营中改善这一情况。

2018年,当时40岁的Kim和她44岁的丈夫Mike,在他们居住的米尔顿凯恩斯(Milton Keynes)购买了第一套HMO房产。和许多房东一样,这对夫妇倾向于在家乡附近投资,既有安全感,也有可能自己管理出租物业。

随着多年的发展,这对夫妇目前已经拥有8处HMO房产,主要集中在米尔顿凯恩斯(Milton Keynes)和北安普顿(Northampton),这些房产总共容纳了50多人。

他们现在与五岁的孩子住在Staffordshire的一个村庄里,为了更好经营这些房产,他们创建了一家公司,目前正打算为投资组合再添两套合租房屋。

“为什么我们专注于HMO房产?这是出于现金流的原因,”专门从事并购业务的律师Kim解释道,“HMO的回报要好得多。刚开始时,我在世界上最大的律师事务所之一工作,Mike则在晚上当厨师。我们总是像擦肩而过的船,这种生活显然不可持续。我们想用HMO房产的收入替代我的薪水,这样我就不必那样拼命工作了。”

他们购买的第一套HMO房产目前为夫妇俩带来了近17%的收益率。KoMo公司的收入让Kim得以停止全职工作。她现在每年接三到六个月的法律合同,而Mike也在2022年辞去了厨师工作,全职经营他们的房产事业。

英国租赁市场凭借其稳定的现金流,一直被投资者视为优质的选择。Paragon Bank最近的研究显示,英国房东目前平均租金收益率为7.1%。在英格兰,收益率最高的是约克郡和亨伯地区(Yorkshire and Humberside),达到7.9%。即便是房价较高的大伦敦地区,平均租金收益率也可以达到5.8%。

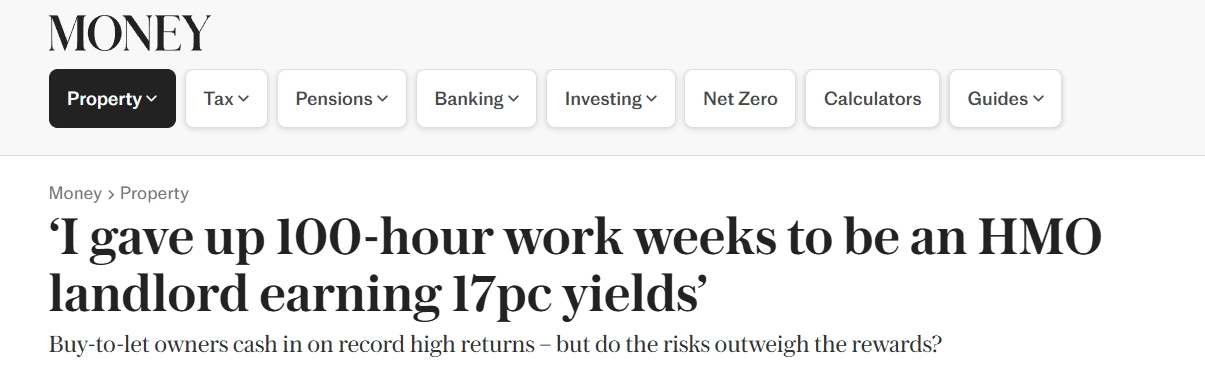

而据Hamptons的研究,HMO房产能带来高得多的回报——有时甚至是普通住宅的三到四倍。研究发现,英格兰东北部和西北部地区的毛利润最高,位于斯托克顿(Stockton-on-Tees)、伯恩利(Burnley)和罗奇代尔(Rochdale)的房东记录的毛收益率分别为19.6%、19.1%和18.6%。

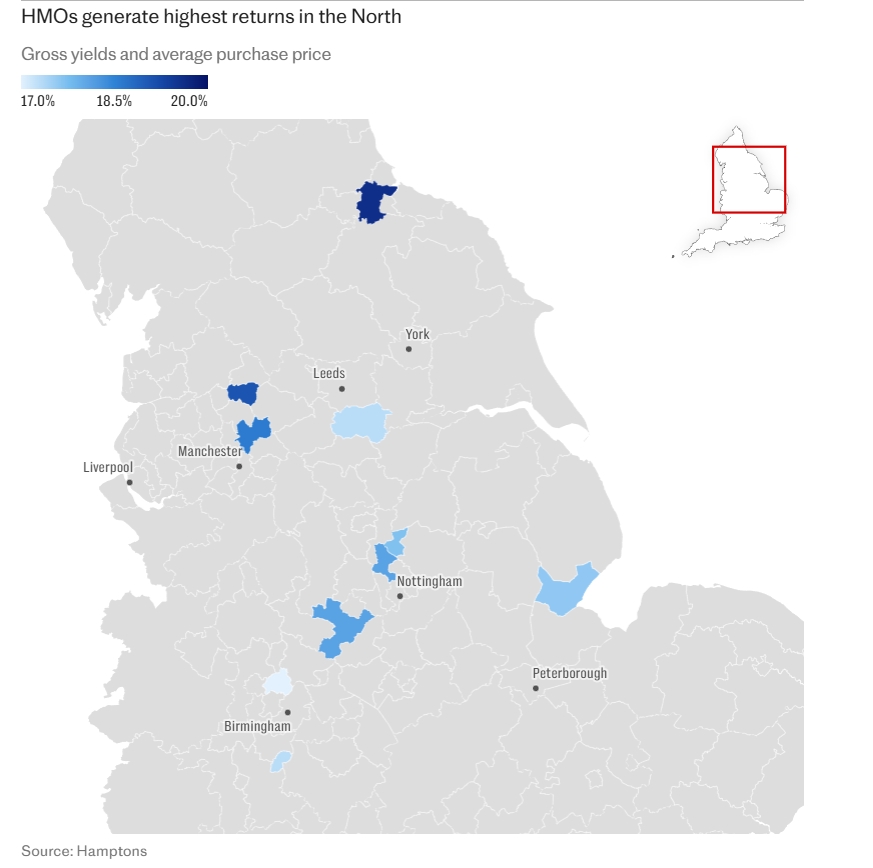

在伦敦,也有一些经营HMO房产的热点。比如,在哈弗林(Havering),一套普通HMO房产的成本为41.44万英镑,毛收益率可以达到12.8%。此外,还包括萨顿(Sutton)、巴金和达格纳姆(Barking and Dagenham)等地。

与Kim和Mike一样,68岁的Neil France进入HMO行业也是“意外之举”。

Neil曾是一名个体经营者,管理着一个培训项目——他担心一旦自己病情严重导致无法工作,后果将不堪设想。而且,他对自己多年来一直尽职尽责缴纳的养老金的表现也深感失望。

2009年,他停止了这些付款,转而购买了位于威勒尔(Wirral)的一栋房子,这栋房子原本属于他妻子的姑姑。在接下来的一年里,Neil陆续将房子租给了几户人家。在看到出租房产带来的收益后,他又在那里购买了三处房产。

2013年,Neil重新审视了自己的投资组合,他不满于现状,希望追求更高的收益率。于是,他在埃塞克斯郡切姆斯福德(Chelmsford)的家附近购买了三处HMO房产,收益率达到10%到12%。

Xavier Archibold也是一名HMO房东。他在2016年继承遗产后开始投资租赁房产。现在他拥有20处房产——16处普通房产和4处HMO房产,每处都有四到五间卧室。

Xavier表示,他的HMO房产收入不错,每个房间的月租金在450英镑到800英镑之间,具体取决于位置、大小和设施,总收益率约为10%到12%。

看到这里,大家是不是已经心动了?别急!尽管HMO房产拥有诱人的收益率,但也有一些需要注意的事项,看完大家再来判断适不适合自己投资!

首先,想要经营HMO房产的房东们可能会发现,抵押贷款条件和利率可能会与普通出租房有所不同。

SPF Private Clients的Howard Levy表示,HMO房产的抵押贷款的利率往往略高于标准购房出租(buy-to-let)贷款。

进行直接比较有点棘手,但以五年期固定利率为例,最便宜的标准房东抵押贷款由Birmingham Midshires提供,利率为3.71%,另加3%的费用。而HMO抵押贷款方面,Vida Bank提供的一款产品利率为4.2%,费用为7%。保险费也可能更高。

在开始运营HMO房产之前,还需克服一些法律障碍。一些房子在购买时已被指定为HMO房产。有些则不是,这意味着有可能需要申请规划许可(planning permission),具体取决于当地议会的要求。

Kim就曾经历过这样的过程。不久前,她不得不在一次议会会议上发言,该会议正在决定是否批准她将一栋房子用作新的七居室HMO房产的申请,而该申请面临着近200名当地居民的反对。

“他们说什么的都有,比如:‘他们会收容罪犯,没有停车位,街上会有垃圾,整个地区都会变差’,”她说,“我能够解释为什么需要HMO以及我们如何运营它们,最终申请获得了批准。但这确实有风险,压力很大且耗时。”

在投入运营后,HMO房东还需要满足更高的安全标准。根据英国房东协会(British Landlords Association)的要求,这意味着需要安装half-hour防火门,并且和所有私人出租房一样,必须每年进行燃气安全检查。

HMO房产的电气系统需要每五年检查一次。而其他私人房东只需确保电气系统和设备安全即可,没有定期的强制检查计划。

所有出租物业都必须安装烟雾报警器和一氧化碳报警器,但大型HMO房产还需要配备火灾报警器和灭火器。此外,HMO房产还需要获得地方议会的经营许可证(licence),费用根据地区不同,每年可能超过2,000英镑。

此外,HMO房产管理的复杂性和投入也会较高。Kim的大多数租客是学生或毕业生。她说,这意味着需要为他们提供一定程度的“手把手”指导。“通常是一些琐事,比如如何使用洗衣机和烘干机,或者灯泡坏了,我们需要教他们如何更换。”

Xavier则指出,房产也需要精心挑选。与所有租赁房产一样,选择合适的HMO房产至关重要。这些房产需要拥有便捷的公共交通,靠近便利设施,卧室要宽敞,最好配备独立卫浴。

不过,麻烦归麻烦,正如房东们所言,无论是普通租赁房产还是HMO房产,好的经营可以为他们换来财务和时间上的自由。不过,在踏入租赁领域之前,大家也要充分了解相关法规要求、运营成本和管理投入,这样才能做出明智的投资决策!

ref:

https://www.telegraph.co.uk/money/property/left-corporate-lawyer-became-hmo-landlord/

{kind=link}