众所周知,在过去两年,由于加息后抵押贷款利率的大幅上涨,一些持有贷款较多的英国房东不得不被迫出售了房子。

但同时,也有一些人逆势而为,买入了更多房产。

Claire Hancott今年34岁,在过去十年的时光里,她和丈夫Simon建立了一个有12处房产的投资组合,并且,他们正在计划斥资85万英镑购买另外4处房产。

而要追溯Claire的投资之路,还得从2014年说起……

当时,Claire Hancott和她的丈夫Simon正在攒钱买房,她的丈夫原本已经有一套联排别墅。但Claire希望从长远考虑,因此不打算卖掉旧的房子。

她说:“我们2011年认识时,Simon就已经拥有一套房子了。三年后,当我们一起买房子时,我们决定通过节省攒下更多首付,这样我们就可以保留他的联排别墅并租出去。”

最终,两人省吃俭用了好久,才买下了他们的第一套房子。

Claire表示:“当时,我们拥有了人生中的第一套出租房产。现在,我们把我们的房地产投资组合视为我们的养老金。”

在过去的九年多里,这对夫妇一直在慢慢扩大他们的投资组合。他们总是最大限度的利用抵押贷款购买房产。

然后,当他们再抵押贷款时,他们就能释放尽可能多的资金,用这些钱和攒下的钱购买更多的房产,并将这些房子租出去。

不过,Claire指出,和很多人预期的不同,按月计算,他们的一些房产并没有带来太多收益,尤其是一些房屋的抵押贷款利率上升之后。

Claire表示,在抵押贷款利率上涨后,他们的一些房产的月供从约750英镑跃升至1,900英镑,这确确实实增加了他们的成本。而且,因为不想失去好的租户,他们并没有增加租金,而是自己承担了大部分上涨的费用。

Claire说道:“我们有个别房产通常每月只能赚几百英镑。这意味着一次锅炉维修,或者一个月没有租户,就会影响利润。”

“而且,我们赚到的利润还要用来维护财产,例如新地毯或新浴室,以便保持良好的出租标准。这也会影响一部分收入。”

那么,既然如此,为什么Claire和丈夫还热衷于进一步拓展自己的投资组合呢?

对于大家的不解,Claire表示,这是因为他们购买房产并不是只是单纯为了获得租金收入。相反,他们相信房地产在“长远周期”的表现,而租金收入只是其中一小部分。

Claire解释道:“考虑到通货膨胀,我们认为英国的房地产价格其实有点被低估,它会在某个时候迎头赶上。我认为,当贷款利率下降时,许多人又能继续购买房产,这将再次推高价格。”

她还将自己比作一名会计师,经营这些房产就像经营一家名为Profit Cash Growth的企业,关注长期发展是非常重要的。

至于为何选择现在买房,Claire也给出了自己的答案。

她表示,现在买房是因为可以“要到很好的价格”。Claire指出,由于一些卖家无力支付抵押贷款,或者想回笼资金,他们渴望快速出售,因此我们会获得很好的交易机会。

她还补充道:“我们有时也希望在租客入住的情况下购入房产,这对我们有好处,因为这意味着我们没有空置期,对租客也有好处,因为他们不需要搬出。”

不过,Claire也指出,由于目前利率上涨,监管变严,房东们也可以利用一些“小技巧”来减少成本,让收益最大化。

她表示,除了利率上涨之外,一系列税收和监管变化也增加了房东的压力。

譬如,在2016年之前,房东可以在纳税前从租金收入中扣除抵押贷款利息的部分。

举例来说,如果你的租金收入为15,000英镑,但支付了10,000英镑的抵押贷款利息,那么你只需为5,000英镑的金额纳税。

然而,从2020年4月起,房东将无法再从租金收入中扣除所有的抵押贷款利息来减少税收。相反,所有房东只能将抵押贷款利息的20%用于税收抵免。

这意味着所有房东,无论处于哪个税率区间(根据你的纳税等级,税率为20%、40%或45%),现在只能减免其抵押贷款利息的20%的部分,显然,任何高税率或高税率纳税人的房东都要为他们的租金收入缴纳更多的税。

Claire表示,出于这个原因,她和丈夫现在只通过“有限公司”的方式购买房产。

这意味着,他们的租金收入不是作为收入纳税,而是根据公司的利润缴纳公司税(根据业务,税率为19%或25%)。

Claire指出,通过这些小技巧,他们能够确保自己的房产收益一直保持健康稳定。而这也让她有信心继续扩大自己的投资组合。

在接下来的10年里,Claire和丈夫的目标是将这些房产进行再抵押,并释放资金以购买更多的房产,随后,他们将转而用赚到的利润慢慢偿还抵押贷款。

到65岁时,他们希望拥有40套无抵押房产,并以此为生。

Claire说道:“相较于股市或比特币等其他投资,房地产市场是一个安全的长期投资场所。不管人们怎么说,从历史上看,即便有西班牙流感和两次世界大战的影响,房价仍一直在上涨,那么为什么现在这一点会改变呢?”

确实,从长远来看,由于供需失衡,英国的房市是长期看涨的。而就中短期来说,房产市场也迎来了一些有利因素。

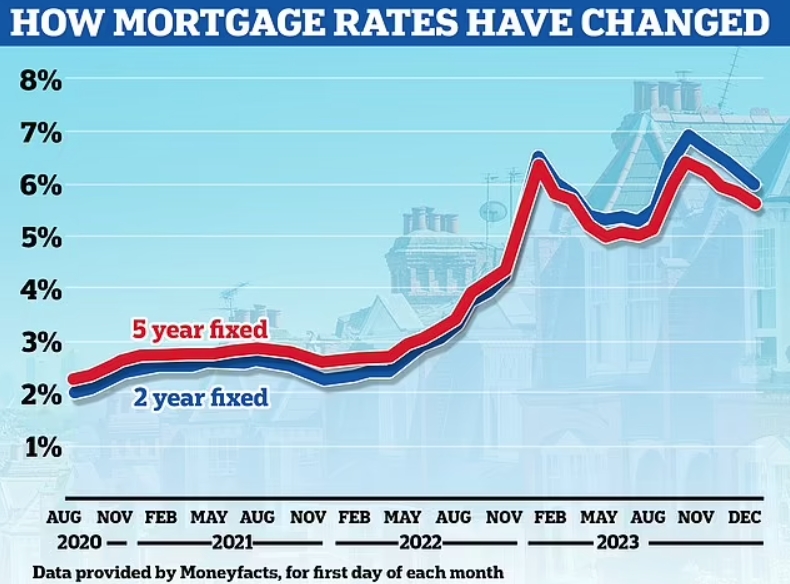

首先就是抵押贷款利率的预期下降。

近几个月来,抵押贷款利率一直在下降,据Moneyfacts报道,两年期和五年期的固定抵押贷款的平均利率均处于六个月来的最低点。而许多分析师预测2024年贷款利率还将进一步下降。

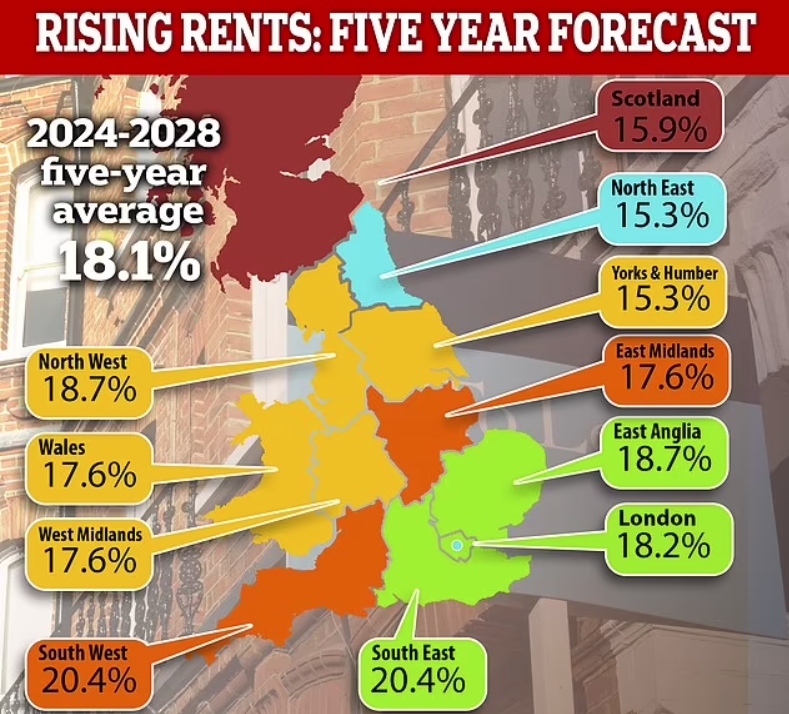

其次就是英国的租金仍处于上涨趋势。

据Savills预计,2024年,英国平均租金有望进一步上涨6%,到2028年累计上涨18.1%,伦敦的租金在2024年上涨5.5%,到2028年累计上涨18.2%。

有业内人士表示,由于基本的供需失衡仍然存在,租金上涨的趋势仍将继续下去。

此外,随着通胀下降,英国经济环境也得以改善,市场将变得更加稳定,这些对房东而言都是利好消息。

房产圈的结尾提示:

客观来说,英国购房出租市场近年确实迎来了很多挑战,但这其中也有利有弊,比如,监管的变严似乎增加了房东的负担,但也规范了市场。房价的增长让买房的门槛提高,但也促使更多人留在租房市场,带来了租金的上涨。

因此,在关注长期发展的同时,选择合适的投资策略,还是能够确保较好的收益的。

{kind=link}