不可否认,由于高通胀和高利率,2023年对于房地产市场来说是充满挑战的一年。

正因如此,过去一年里,无论是买家还是卖家都采取了更加谨慎的态度。

如今,2023年将要落下帷幕,新的一年,英国房地产市场会有哪些值得关注的关键变化?

我们一起来看看专家和机构怎么说!

1、基准利率最终会下降

众所周知,基准利率的变化也会影响到抵押贷款利率的变化。

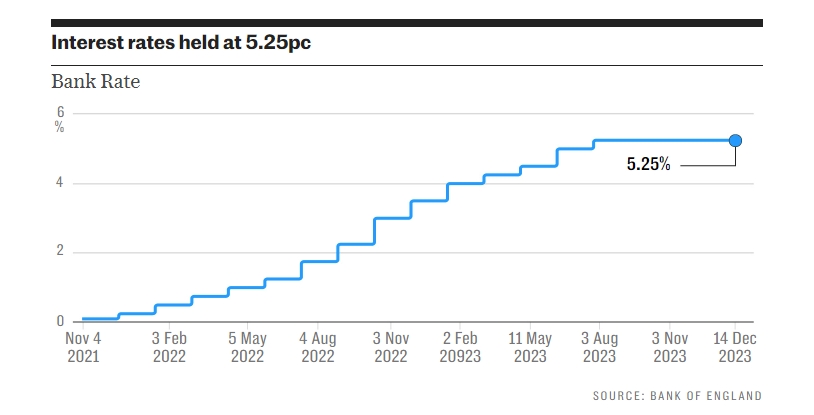

自2021年12月以来,英国央行连续14次加息,将基准利率从历史低点提高至5.25%,这也给抵押贷款市场造成了巨大的压力。

但是,自2023年8月份以来,由于通胀下降,英国央行一直维持基准利率不变,这创造了一定的稳定性,也提振了市场信心。

很多经济学家认为,进入2024年,基准利率最终会下降,这将进一步提高买家信心。

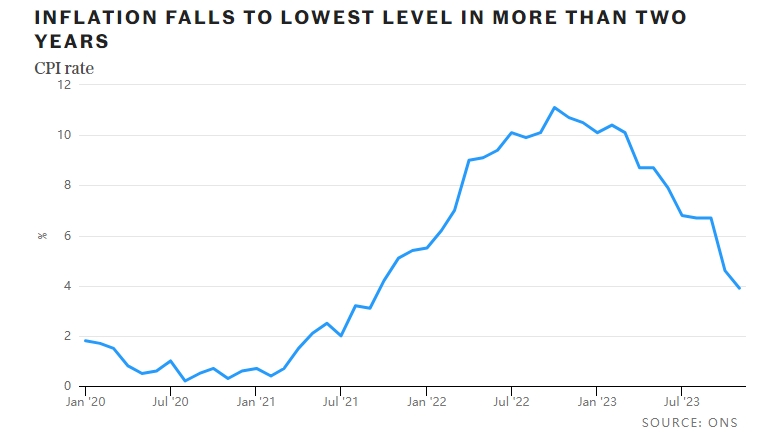

他们表示,11月份英国总体通胀率降至3.9%,远低于经济学家预测的4.3%。这意味着英国央行的基准利率可能会比之前预测的更快、更大幅度地下降。

市场现在已经完全消化了英国央行基准利率在2024年5月份将从5.25%降至5%的可能性,一些交易员甚至预计3月份降息的可能性很大。

曾担任英国央行货币政策委员会成员的David Blanchflower表示:“他相信最新的通胀数据将迫使英国央行采取行动,并导致在3月份首次降息。”

Capital Economics的经济学家Ashley Webb则表示:“最近一系列低于预期的工资和通胀数据意味着,英国央行可能不会像我们预测的那样在2024年底降息,而是最早于2024年5月开始降息。”

就业和养老金大臣Mel Stride也表示,最近的通胀下降是“真正的好消息”和“一个转折点”,通胀下降幅度大于预期将使英国央行比计划更早放宽利率。

对于明年将不得不转向新交易的150万抵押贷款持有人来说,早于预期的利率下降将是一个好消息,因为如果预测成为现实,这些人可能会发现自己的成本上升幅度远低于预期,相对稳定的利率环境也意味潜在买家和房主可以开始制定计划。

2、抵押贷款利率可能进一步下降

抵押贷款专家表示,2024年,通胀数据下降将继续压低抵押贷款利率,因为人们预期英国央行将更快地降低基准利率。

实际上,近一段时间来,随着英国通胀缓解,各大抵押贷款机构已经纷纷下调利率,一些机构甚至推出了利率低于4%的固定期限抵押贷款。

Moneyfacts的最新数据显示,两年期和五年期的固定抵押贷款的平均利率已连续第四个月下降,均处于六个月来的最低点。

现在,买家可以获得利率低于6%的两年期固定抵押贷款产品,远低于夏季的峰值(8月份为6.85%),而五年期固定贷款产品的平均利率目前为5.65%。

现在,买家可以获得利率低于6%的两年期固定抵押贷款产品,远低于夏季的峰值(8月份为6.85%),而五年期固定贷款产品的平均利率目前为5.65%。

进一步的调查结果显示,可供买家选择的贷款产品数量也增加到了5,694种,这是近15年来的最高水平。

Moneyfacts的专家Rachel Springall表示:“所有贷款价值比(LTV,即贷款金额占房产价值的百分比)、两年期和五年期固定抵押贷款的利率均持续下降。预计固定利率下降的势头能够持续到2024年。”

Pantheon Macroeconomics则表示,预计抵押贷款利率将比之前的预测进一步下降且速度更快。到2024年底,首付为25%的抵押贷款的平均利率有可能将回落至4%以下。

显然,如果这种情况发生,将为买家带来巨大的推动。

Quilter的抵押贷款专家Karen Noye表示:

“英国央行可能会有足够的信心在明年下半年开始降息,一些借款人将因此受益。那些采用浮动利率或跟踪抵押贷款的人会发现他们的每月账单会下降。”

“而且,如果通胀继续下将,那些寻求再抵押的人也可能会发现他们能够获得更好的交易,因为这些利率是基于未来市场预测的。”

3、房价相对比较坚挺

接下来,我们说说大家比较关心的房价问题。

回顾2023年,较高的抵押贷款利率的确让买家们望而却步,但2023年房地产将崩盘的预测已被证明是错误的。

英国的房价不仅没有出现暴跌,事实上一直在反弹。

根据Halifax的最新数据,11月份,英国房价连续第二个月上涨,涨幅为0.5%。

Halifax Mortgages的董事Kim Kinnaird表示:“2023年,尽管面临经济下行压力,但房地产价格的表现好于预期。”他还认为,“2023年的房价的将继续受到房屋供应短缺的支撑。”

而据Nationwide的最新调查显示,英国房价平均价格目前为258,557英镑,虽然低于2022年夏季峰值时的273,751英镑,但仍高于2019年底的215,295英镑。

展望2024年,一些机构认为房价虽然不会像疫情期间那样疯狂上涨,但由于市场供不应求的现状,以及降息的前景,预计房价依旧会保持坚挺。

Nationwide的首席经济学家Robert Gardner预测,价格可能会有“极小幅”的下行波动,但也很可能“保持平稳”。

Hamptons的住宅研究主管Aneisha Beveridge则表示:“抵押贷款成本的减少,加上实际收入有所增长,应该会改善人们的负担能力,并为房价提供进一步支撑。”

4、租房成本仍旧较高

专家表示,对于尚未买房的人来说,新的一年也要权衡好租房和买房之间的成本。因为不断上涨的租金价格意味着首次购房者可能很难存下首付。

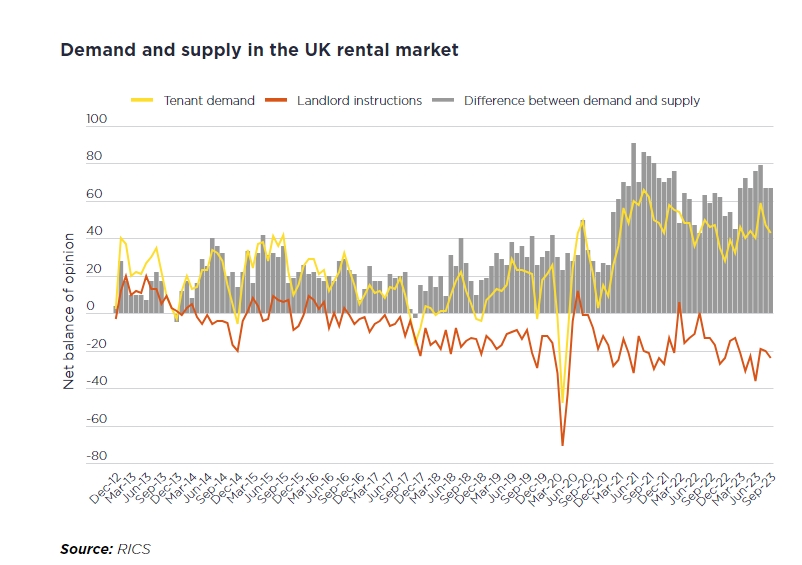

英国国家统计局(ONS)的最新数据显示,由于需求继续超过供应,11月份英国租金同比上涨6.2%,是自2016年以来的最大年涨幅。同期,伦敦的租金在一年内上涨了6.9%,高于10月的6.8%的同比涨幅。

尽管市场预计,随着租户负担能力的降低,2024年租金的涨幅可能不会像今年这么疯狂,但由于供需失衡,仍存在上涨空间。

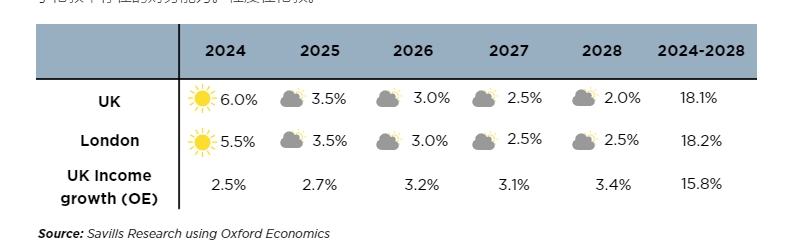

Savills预测,2024年,英国的租金还会上涨6%,到2028年累计上涨18.1%,伦敦的租金在2024年上涨5.5%,到2028年累计上涨18.2%。

这也意味着,随着抵押贷款利率的降低,一些房产的月供可能会低于同类型房产的租金。

所以,鉴于租金长期上涨的前景,大家一定要衡量租房和买房的成本差异。

房产圈的结尾提示:

回顾2023年,我们不难发现,英国的房地产市场抵御住了通胀和加息的冲击。

而展望新的一年,对购房者和房主们来说也有一些利好消息,那就是市场普遍预计英国央行将降息,抵押贷款利率也有望进一步下降。目前,买家仍旧具有较大的谈判能力,大家也可以牢牢把握住机会。

ref:https://www.telegraph.co.uk/money/property/buying-selling/2024-has-in-store-first-time-buyers-movers-and-landlords/

https://www.thisismoney.co.uk/money/mortgageshome/article-12896135/Heres-house-prices-DIDNT-crash-year-soon-way-up.html

{kind=link}