众所周知,近一年来英国央行为遏制通胀进行的多次加息早就波及到了房地产市场。

在不断地加息之下,住房抵押贷款利率大幅提高,年轻人持有房产的成本变高,买房的难度也再次增大……

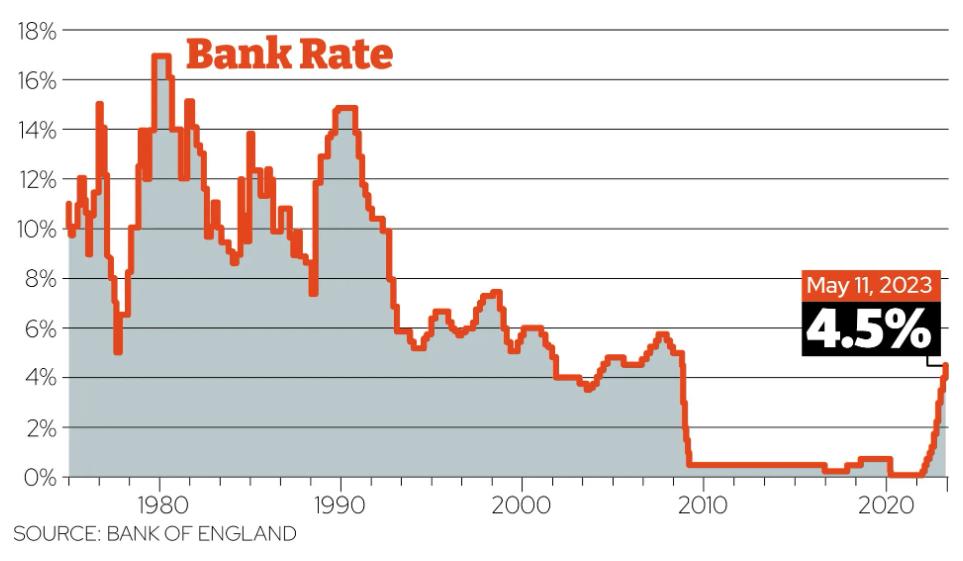

然而,对于很多有阅历的房主来说,相比于20世纪80、90年代经济危机时期,目前的利率其实相对还是可以承担的,房地产市场也比较稳健,并没有资产被大量回收的情况出现。

今天,我们就来分享几位房主的故事,看看如何应对当时的“高利率”和“负资产”的情况吧~

1、我的工资只够付抵押贷款

毕业后,Fiona Maclean和很多心怀梦想的朋友一样来到了伦敦,成为“伦漂”中的一员。

最初,Fiona一直住在各式各样便宜的合租公寓里,以便节省生活成本,这些公寓大多数的条件都不是很好,拥挤又肮脏。

Fiona的父母认为租房不是长久之计,就一直在劝说她买房。后来,在与男友分手后,Fiona决定听从父母的建议。

当时Fiona只有25岁,在一家餐饮公司从事营销工作,收入不高,也没有攒下多少钱。

她表示:“我当时能买得起的只有狭小的单间公寓,我对自己的收入如此之少感到有点绝望。”

但是,Fiona并没有放弃买房的念头,她很快放下了悲观的情绪,决定更加务实一些,先努力增加自己的收入。

于是,她接受了总部位于Basingstoke的AA的一份职位,这份工作虽然看起来不够“光鲜亮丽”但赚的却比之前多很多。

Fiona表示,她入职后的起薪约为每年7,000英镑,这在当时是一笔相当不错的财富。而且,公司还给了她2,000英镑的搬迁奖金,这使她的存款一下子翻了一倍。

不过,因为工作关系,Fiona不得不离开伦敦,选择落户在英国如今的科技重镇雷丁(Reading)。

在那里,她花了大约25,000英镑的首付买了一套两居室的房子。尽管这处房产的状况并不是太好,但她很高兴能够拥有一套真正属于自己的住处。

然而,Fiona的兴奋并没有持续太久……

在买房时,Fiona申请了一笔抵押贷款,刚开始,贷款的利率只有大约4%,她完全可以承担。

但由于当时经济环境的影响,仅在短短几个月的时间里,Fiona的抵押贷款利率就飙升到了15%左右。

对于这样的情形,Fiona说道:“基本上,我的工资就是我的抵押贷款。”

她还补充道:“当我还完贷款后,基本就没有剩下任何钱了,只能勉强糊口。有一年冬天,我的水管结冰了,因为我根本没有多余的钱开暖气。”

但Fiona并没有急于出售自己的房产,反而是想办法开源节流。

她报名参加了一个由AA资助的夜校课程,攻读市场营销文凭,原因很简单,因为这样她就可以免费使用一辆公司的汽车,每周还有三个晚上可以在Kingston upon Thames学习,并享受免费晚餐。

幸运的是,就是通过这个课程,在一次营销会议上,Fiona在伦敦一家高街银行找到了一份新工作。

尽管当时Fiona对银行业并没有真正的兴趣,但其中一项福利却吸引了她。

因为当时银行经常向员工提供抵押贷款补贴,而她也可以在入职后获得利率仅有5%的优惠贷款。

Fiona接受了这份年薪12,000英镑的工作,并于1990年以35,000英镑的价格出售了雷丁的公寓。

凭借着购房的利润,新的工资以及抵押贷款补贴,她在伦敦Clapham为自己购买一套价值70,000英镑的公寓。

如今,63岁的Fiona住在伦敦Kennington的一套新公寓里,并找到了自己喜欢的工作,成为了一名编辑。

尽管经历过“超高利率”时期,但她并没有放弃自己的房产,这也让她能够一直待在住房阶梯上,而不是被房价后来的高速上涨无情抛弃。

2、我们推迟了生孩子的时间

1987年,Debra Stotor和前夫在伦敦的Crouch End购买了一套一居室公寓,花费了大约58,000英镑。

Debra说道:“当时的Crouch End并不像今天,是年轻人的聚集地。这里有点破旧,非常波西米亚风格,到处都是独立商店,加上没有地铁站,房价也比较低,我们相对可负担。”

而在买房后不久,Debra和前夫就经历了银行利率的快速上涨。

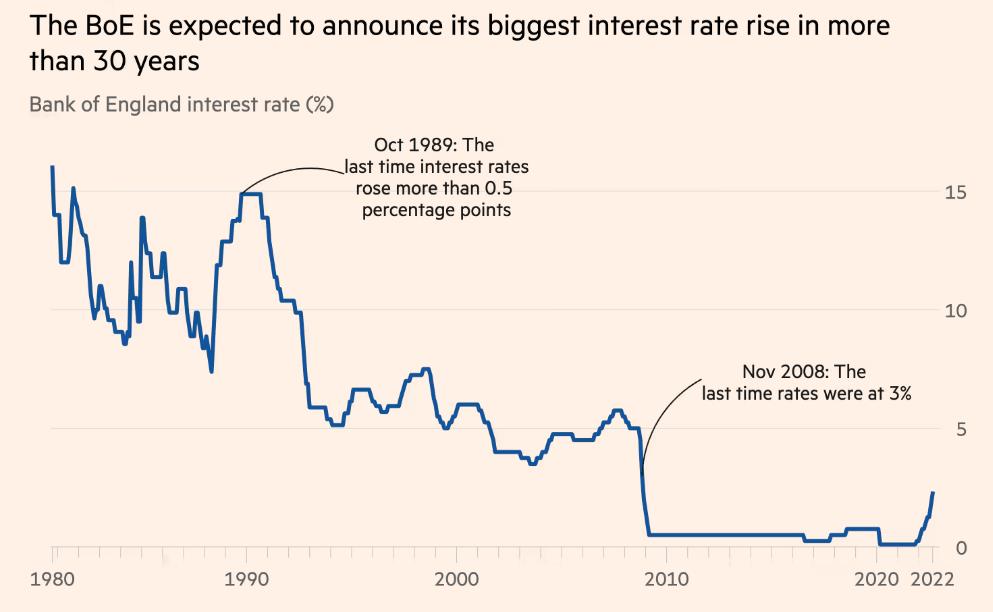

1987年,英国央行的基准利率还徘徊在10%左右,但到1989年,利率已接近15%。

不过,Debra和丈夫当时都是副编辑,年薪加起来大约有25,000英镑,再加上他们买的房子价格并不高,两人尚且有能力偿还利息。

然而,真正让他们担忧的是房价的停滞不前,他们不希望自己的投资出现亏本。

他们甚至推迟了组建家庭的计划,因为他们知道他们的公寓无法容纳两个成人加一个婴儿。

最终,经过大约五年的尝试,Debra和前夫在1997年以原价出售了这套房产。

不过,值得庆幸的是,因为他们一直住在自己的房子里,无需租房,不会像一些租客,因房租苦苦挣扎,也有余力在其他方面节省资金,而不是像他们那样受到通胀上涨那么大的影响,两人在此期间也攒下了一笔钱。

靠着这笔钱,Debra和前夫投资了165,000英镑,购买了同样位于Crouch End的一套三居室房屋。

后来,Debra离婚了,他的前夫买下了她持有的那部分产权,而现在,这套房子的价值已经飙升至100万英镑左右。

3、没有继续买房我后悔了

Dany Griffiths在伦敦的第一次购房经历也涉及到了负资产,这给她带来了巨大的压力,以至于接下来很久的时间她都没有买房,但现在她对这个决定感到非常后悔。

Dany在21岁的时候就买了房,当时,她是一名秘书,收入约为14,000英镑,并在父母的帮助下筹集了约2,000英镑的首付。

最终,她花了44,000英镑,在伦敦东南部的Catford买了一套一居室公寓。

不过,在Dany买下她的公寓的时期,由于经济衰退的影响,房价正在下跌。

这套房产最初的售价为56,000英镑,但因为房主急于出售,所以降低了价格。

Dany觉得自己买的正是时候,然而,不幸的是,在她入手了这套房子后,价格在持续下跌,很快她的公寓价值就缩水到了37,000英镑。

房价的下跌让Dany非常紧张,她便卖掉了自己的房子,转而租房。

直到2005年,她才有信心再次重返房地产市场,和男友在Sidcup附近购买了一套普通的三居室房子。

买房的第二年,Dany和男友结婚了,两人现在有一个16岁的儿子,目前仍住在老房子里。

回想起来,Dany非常后悔当时匆忙卖掉了自己的房子。

她认为,事后看来,她应该保留Catford的那套公寓并将其租出去。

她说道:“虽然我有自己的房子,但如果我能坚持一下,保留当时的公寓,我本可以靠着房租坐享其成,但我没有。”

而且,让Dany没有料到的是,在市场短暂的波动后,英国的房价就一路狂飙。现在Catford在售的最便宜的一居室公寓也要16万英镑。

其实,大家可能已经注意到,相比于几十年前经济衰退期间的超高利率,目前,英国的房贷利率上涨的并没有那么严重。而且,随着通胀逐渐放缓,英国多家银行已经宣布下调利率。

而且,很多业内人士也认为,现在几乎不可能出现负资产,以及房产大面积被回收的情况。

Savills的住宅研究主管Lucian Cook就表示:尽管市场相比疫情期间有所放缓,但我们并没有经历20世纪80年代和90年代那种戏剧性的崩溃。

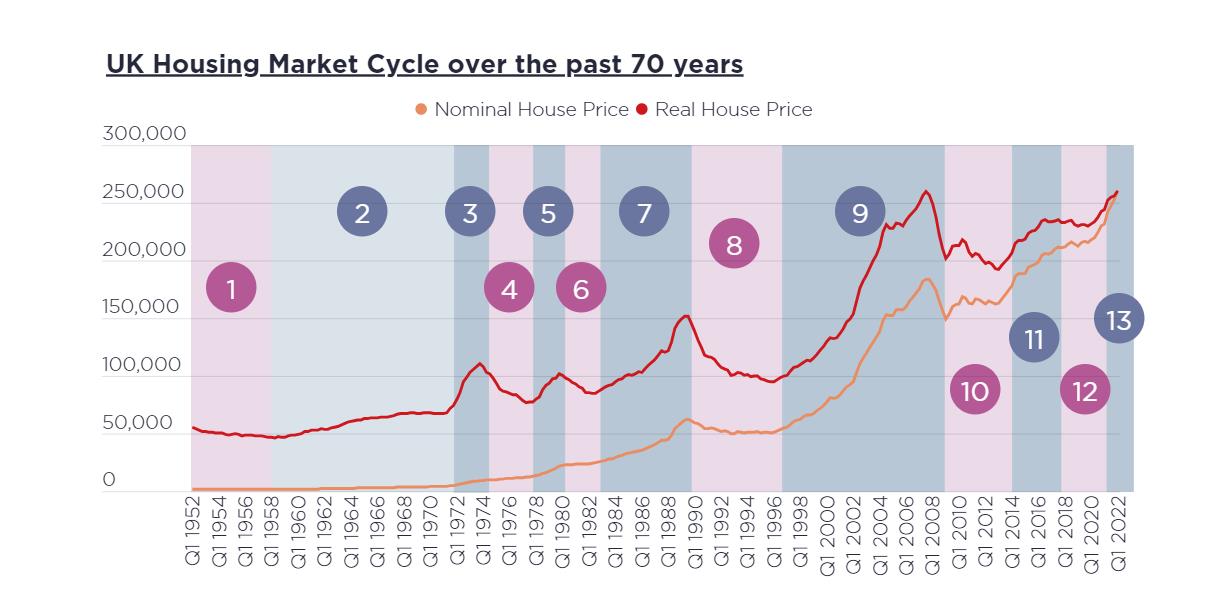

实际上,房地产市场的调整是非常正常的,而从较长周期来看,房地产依旧是一项可以保值增值的投资。

Savills在此前的研究中就指出,在过去70年来,即使在通货膨胀调整后,英国平均房价也上涨了365%。

而这也是为何那些坚持下来的人会从中获利的原因……

{kind=link}