今年以来,英国租金可谓是节节攀高!

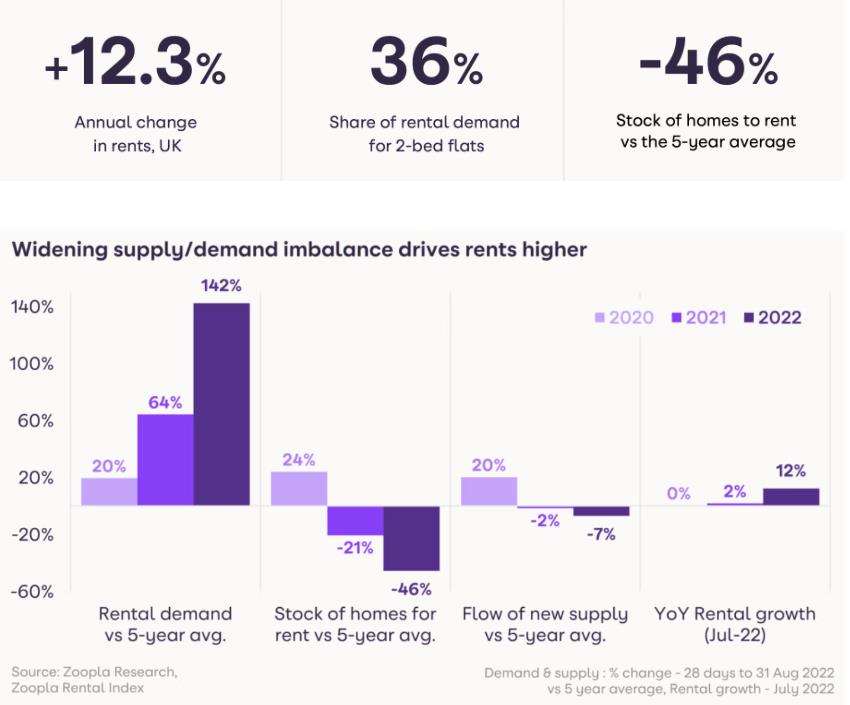

Zoopla的数据显示,今年7月,英国租金较去年同比增长了12.3%,达到1,051英镑的历史新高。

要知道,在2021年7月时,英国的租金年增长率还只有2%,这也意味着在短短一年时间,租金每月就多增加了115英镑。

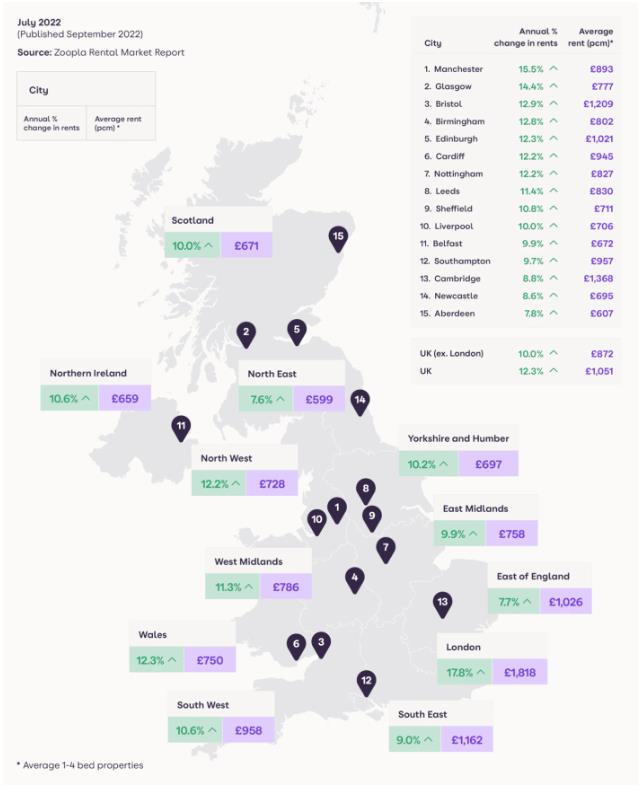

在城市地区,随着就业市场的推动,城市的租赁需求日益旺盛,租金也涨的更加凶猛。

表现最强劲的一些城市租金增长率大幅超过英国平均水平。譬如伦敦(17.8%),曼彻斯特(15.5%)、格拉斯哥(14.4%)和布里斯托尔(12.9%)等。

由于房租的持续上涨,年轻人的压力也是可想而知。Zoopla称,对于个人租房者而言,平均月租已经占到了他们平均月收入的34.4%。

高房租让很多年轻人叫苦不迭,但也有人在买房后发现,买房竟然比租房划算?!

Esther今年28岁,在银行工作,Dale今年27岁,是一名软件开发人员。

为了方便工作,这对情侣在伦敦金丝雀码头附近租了一套公寓,每月租金大约2,000英镑。

但疫情过后,伦敦租金持续攀升,出租房还非常抢手,很多房子的租金都涨价了。

今年4月,他们的房东也表示,在Esther和Dale的租约到期后就要涨租。而且,一年要多收7,200英镑的租金,平摊到每个月就是600英镑。

Esther和Dale觉得难以置信,虽然他们之前也从新闻中看到过一些关于伦敦房租上涨的新闻,但从没想过有一天这件事会发生在自己身上。

两人粗略估算了一下,发现实在无力负担租金的上涨,只能考虑另觅他处。

然而,在找了一圈出租房后,他们发现,今年伦敦的房租不仅贵,而且还很难租,很多人都在排队等房。

而眼下,他们的租约还有两个月就要到期了,想要在这两个月内租到一套满足要求的新房子,几乎比登天还难。

再三考虑之后,Esther和Dale咬咬牙,决定买一套房。

买房这个事,其实他们之前也考虑过,也一直在有意无意地存钱,但似乎也一直没有找到一个合适的契机。

而之所以这么纠结,主要还是因为伦敦的房价确实比较高,特别是疫情期间,房价涨了不少。

拿英国土地注册处的官方数据来说,今年7月份,伦敦的平均房价达到543,517英镑,比去年7月增长了9.2%,价格增加了超过4.5万英镑。

这也意味着,想要买房,大家需要准备的首付和贷款都要增加。

而且,从去年底开始,英国央行为遏制通胀连续多次加息,导致抵押贷款也较以前贵了一些。

这也让Esther和Dale变得犹豫不决,一直在纠结现在到底是不是买房的合适时机。

但现在,房东要加租,新房又租不到,相比于纠结何时买房,解决住处才是当务之急。

就这样,在半推半就下,Esther和Dale走上了买房之路。

刚开始,两人对住房市场还不够了解,只是考虑到工作方便,就一直在靠近伦敦市中心的地区寻找公寓。

很快,他们发现,伦敦市中心寸土寸金,房价实在太高,远远超出了他们的预算。

于是,两人开始扩大搜索范围,只要当地的交通比较便利,方便上下班,哪怕稍微远一点也没有关系。

因为目标明确,很快,Esther和Dale就锁定了位于泰晤士河南岸格林威治(Greenwich)行政区Woolwich的一套房产。

这是一套位于一楼的两居室公寓,还有两间浴室、一个开放式生活空间,包括客厅、厨房和餐厅。

不仅布局合理,这套房产的存储空间也很大,还有一个L形的露台,Esther和Dale也能在这里给他们的狗狗Yoshi安一个家。

而且,这套房产还靠近DLR轻轨站,新建成的伊丽莎白线也路过这里,搭乘DLR或地铁,上下班非常方便。

两人对这套房产非常满意,更让他们开心的是,这处房子的价格也非常合适,售价为47.5万英镑,比市中心的新公寓便宜了不少。

不过,因为临时决定买房,首付不是很多,Esther和Dale还申请了英国政府针对首房买家的福利计划——“Help-to-Buy Equity Loan”(以下简称Help-to-Buy)。

这里,我们也先给大家简单的解释一下什么是“Help-to-Buy”。

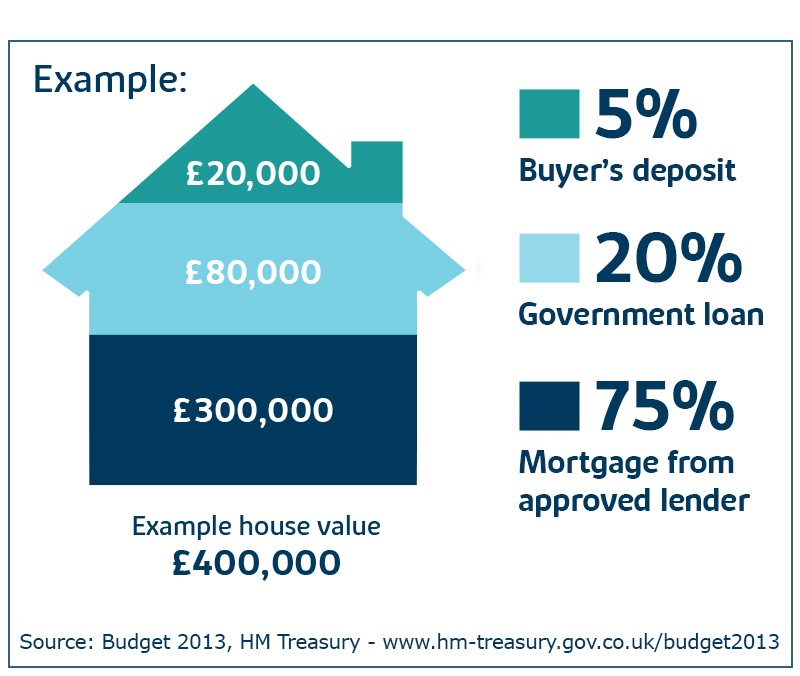

所谓的Help-to-Buy,是一项诞生于2013年的购房政策,旨在帮助买不起房的英国老百姓踏上住房阶梯。

首次购房者在购买房产时,可向政府申请Help-to-Buy获取购房补助贷款(Equity Loan)。

这意味着购房者只需要自己支付5%的首付,政府将低息贷给买家最多20%的房款(伦敦地区这一比例为40%),然后,再由参与该计划的银行提供可能优于市场贷款利率的剩余75%的房贷(伦敦地区这一比例为55%)。

值得注意的是,在该计划下,政府贷款的部分在头五年内是免息的。

在申请了这个计划后,Esther和Dale支付了5%的首付,这花掉了两人23,750英镑。

同时,政府向他们提供了95,000英镑(20%)的购房补助贷款,最后,两人还申请了356,500英镑的利率为2.3%的五年期固定利率抵押贷款,还款期限为30年。

最终,在处理完一切手续后,Esther和Dale搬进了自己的心仪的房产,两人做梦也没想到自己会这么快拥有一套属于自己的房。

回顾自己的买房之路,两人表示,尽管很意外,但他们也有很多幸运的地方,比如,疫情期间因为无法外出,他们比平时多攒到了一些钱。

他们说道:

“工作后,我们一直有买房的打算,所以也会尝试攒攒钱,疫情期间对我们来说就是一个省钱的好机会。今年我们放弃了外出度假,这帮助我们节省了大约2,000英镑。

之前,我们最大的开支之一是外出就餐和外卖。基本每月都要花费300、400英镑,但疫情期间,我们开始在家做饭,并设法将我们的支出减少到50英镑。

在决定买房后,我们还出售了一些旧物品来筹集资金——例如,我们以250英镑的价格出售了划船机。”

不过,最让Esther和Dale感慨的,还是他们没有早点买房。

两人表示,他们一直觉得买房可能会更贵,也会影响生活的质量,但后来发现,有时候,买房可能比租房还划算。

对此,Esther和Dale解释道,他们目前申请的抵押贷款,每月的还款额只有1,200英镑,就算再加上150英镑的服务费,也比之前2,000镑的租金低很多。相比之下,如果他们继续留在出租房内,在房东加租后,他们每月的租房成本将变成买房成本的两倍。

而且,两人还指出,自己买的房子更有家的感觉,再也不会担心随时被“赶走”,也可以按照自己的喜好随心所欲对房子进行布置和装修。

至于买房有没有影响他们的生活质量呢?Esther和Dale这样说道:“虽然住的比以前远了一些,但因为周边的交通很便利,我们并没有感受到太大变化。再说,住在自己房子的幸福感和安全感是租房时完全无法体验的。”

对于想要买房的人,Esther和Dale建议道,大家最好快点行动,千万不要被固有的思维框柱,认为买房就是很贵很难,一直等待所谓的“最佳时间”。

他们还建议年轻人在预算有限时可以放宽搜索范围,多在地铁等交通沿线找房,这些房子往往比市中心更为实惠。

最后,两人也建议大家可以多多利用政府的各种优惠政策,多向买过房的人或业内人士请教一下,了解清楚其中的优势和风险。

不过,说道政府的优惠政策,这里我们也多提一句,我们上文说过的Help-to-Buy政策,马上就要关闭了。

此前,英国政府决定在2023年3 月31日正式取消该计划。但是,这是完成所有销售的最后期限,首次购房者注册的截止日期是10月31日。

这也意味着,想要利用该计划的买家只剩六周的申请时间,所以,大家快快行动吧~

最后,希望大家都和Esther和Dale一样,能够入住自己心仪的房产~

{kind=link}