说起英国的Help-to-Buy购房援助计划,熟悉房地产行业的人都不会陌生。

这个诞生于2013年的购房政策,旨在帮助买不起房的英国老百姓踏上住房阶梯。据英国官方数据显示,自7年前这一计划成立以来,已经累计帮助了逾27.2万户家庭买上了他们想要住的房子。

虽然很多人已经享受到了这一福利政策,但大家对于Help-to-Buy计划其实还是一知半解,以为这个计划就是个政府贷款项目。

其实,严格意义上来讲,Help-to-Buy计划包括了以下几个方面:

1、 Help-to-Buy ISA(已终止新开户,替代产品Lifetime ISA)

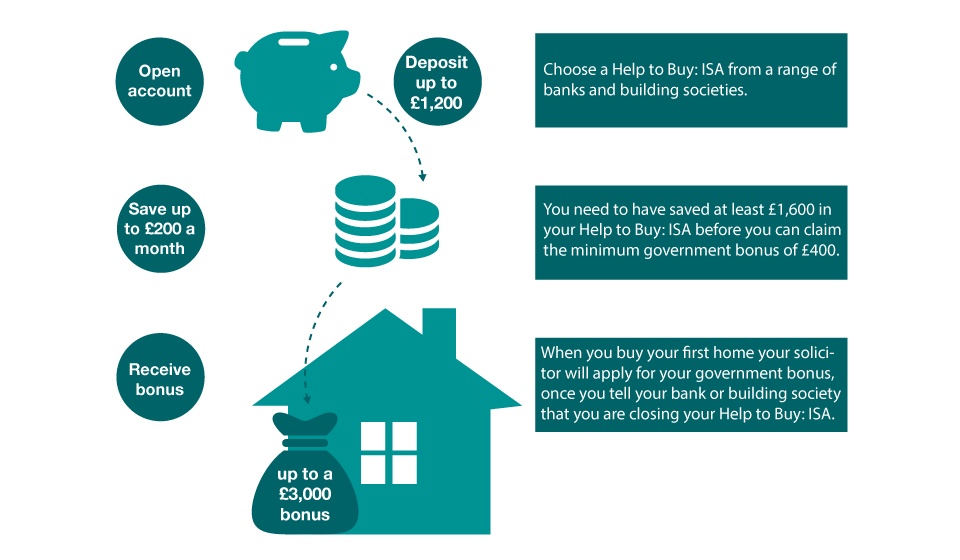

Help-to-Buy ISA全称为Help to Buy Individual Savings Account,是英国于2015年推出的鼓励个人为房屋首付而提前存款的计划。

在英国,只要是年满16周岁且持有效的National Insurance number的英国居民都可以申请开立这个账户。

申请到这个账户之后,第一次开通最多可以存入1,200英镑,之后每月最多存入200英镑。政府每年会按照存款额的25%进行补贴,但最高补贴额不会超过3,000英镑。这些补贴可以用于购买45万英镑以下的伦敦房产,或者25万英镑以下其他英国地区的房产。

如果是情侣或者夫妻为了买房而同时开立账户,那么每个人都可以单独算补贴。两个人加起来,最多可以获得6,000英镑的补贴。

不过,在去年年底,英国政府宣布将终止Help-to-Buy ISA存款产品的新开户,已经开户的首次购房者不必加紧存款速度,该计划在2030年之前都对已有储户保持开放。

虽然Help-to-Buy ISA不再针对新人开放,但它却有一个替代产品,叫做Lifetime ISA。

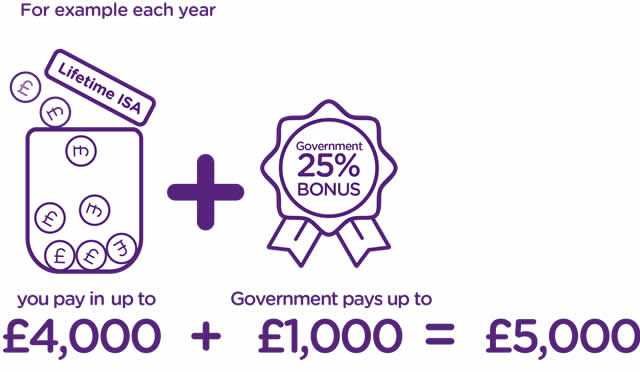

Lifetime ISA于2017年4月推出,同样也是为购买首套住房的人提供政府补贴的福利账户。

只要是年满18岁(不超过40岁)的英国居民或者持有英国永居或长期签证的人,都可以申请开立这一账户。

开户人每年最多可以存入4,000英镑,而政府会根据开户人的存款额补贴25%,这些钱你可以拿去购买价值不超过45万英镑的房子。

Lifetime ISA是英国目前各类储蓄中收益最多的一个,而且由于这种账户是个人储蓄账户,所以利息是免税的。开账户的要求跟普通银行账户相差不多,提供国民保险号码和出生日期等信息即可,这意味着即使你不是英国国籍,也可以开设这种账户。

开户人可以一直存钱到50岁(利息照付),60岁以后还能转到养老金账户。不过,这笔钱的使用也是有限制的,这笔钱存进去之后,必须在购买第一套住房或到了60岁时才能提出来使用,否则就会收到罚款。

关于对这一储蓄账户的具体应用,详情可以看我们之前写过的一篇文章:不靠父母,这群普通英国人怎么在20多岁攒出第一套房? 今天就来讲讲他们的故事..

2、 Help-to-Buy Mortgage Guarantee(抵押贷款担保,已终止)

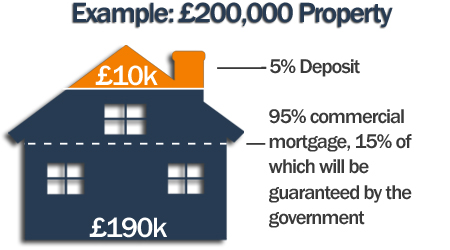

Help-to-Buy Mortgage Guarantee计划不仅对新建房开放,购买二手房的首次购房者和第一套房的换房者也可以申请,房价上限是60万英镑。

申请这一政策的购房者只需要自己付5%的首付,然后由参与此计划的银行提供优于市场贷款利率的剩下的95%房贷,因为这其中的15%由政府担保,所以银行才会贷出高达95%的房款。

不过,这一政策已经在16年底终止了,房产君在这里也就不再赘述了。

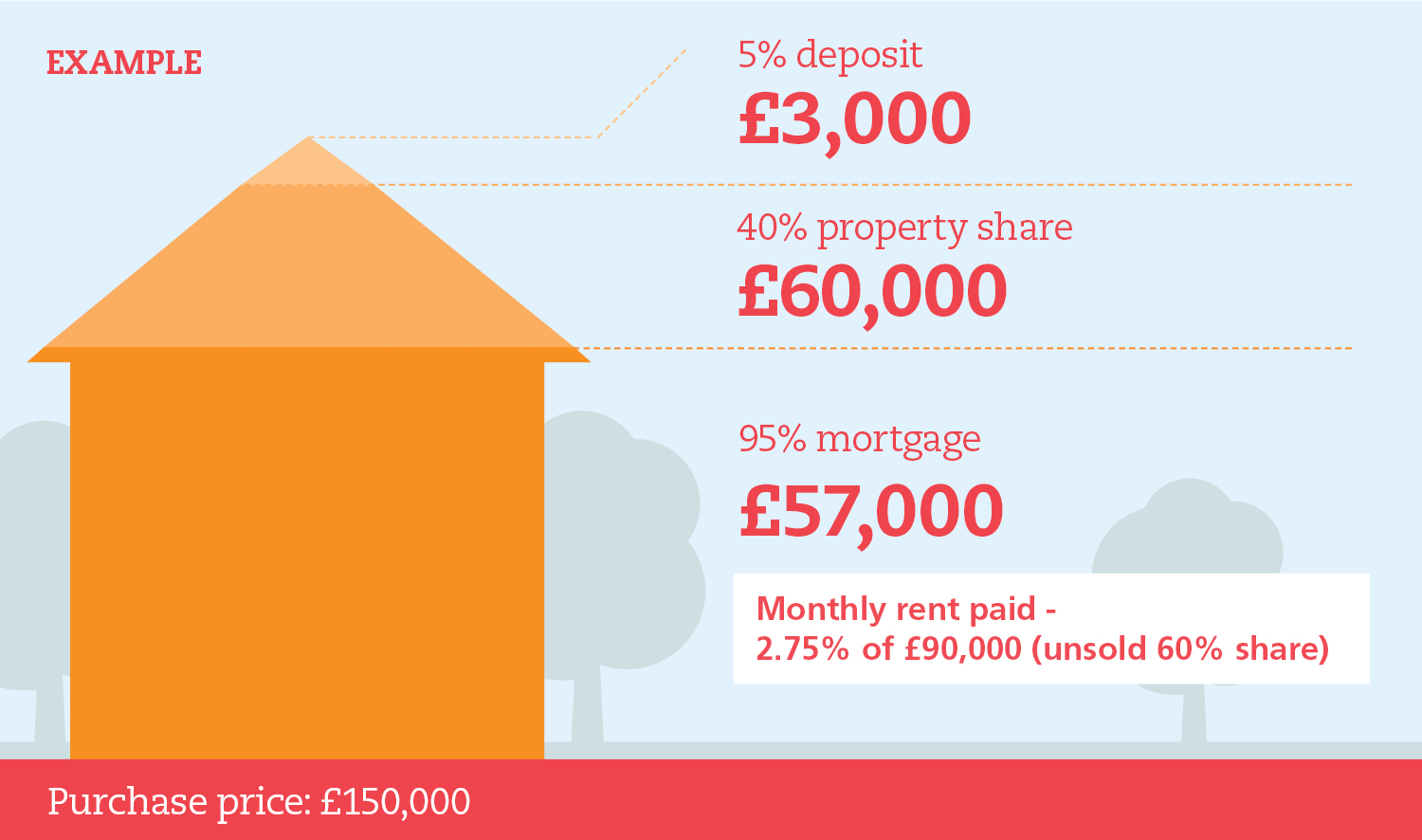

3、 Shared ownership(共享产权房产计划)

共享产权房产计划是由英国地方政府住房协会(House Association)所提供的,购房者可以根据自身的能力购买房产的一部分(房产价值的25%至75%之间),然后对剩余部分的房产支付租金。

只要申请者的家庭年收入不超过8万英镑(在伦敦不超过9万英镑),并且具备以下任何一项条件,就可以通过Shared ownership的方式拥有一套房产:

- 是第一次购买房产;

- 过去曾拥有过房子,但现在买不起房子了;

- 现在是一个共享产权房所有者(Shared owner)。

值得注意的是,这项计划内的房产通常都是租赁权房屋(Leasehold)。

在购房者通过Shared ownership计划买下房屋后,购房者在资金宽裕时,也可以逐步购买房产剩余的部分,直至最终完全拥有这套房产,这种过程有点类似于“上台阶(staircasing)”,至于购买房产的价格,将由房屋的市场价格来决定,住房协会对房产的价格进行评估。

如果购房者未来想卖掉这栋房子,那么就要视情况而定了:如果购房者只拥有房子的一部分,那么住房协会就有权首先购买,这就是所谓的“优先取舍权(First refusal)”,另外住房协会也有权为这栋房子找到买家;如果购房者100%拥有这栋房子,那么便可以自己决定卖给谁了。

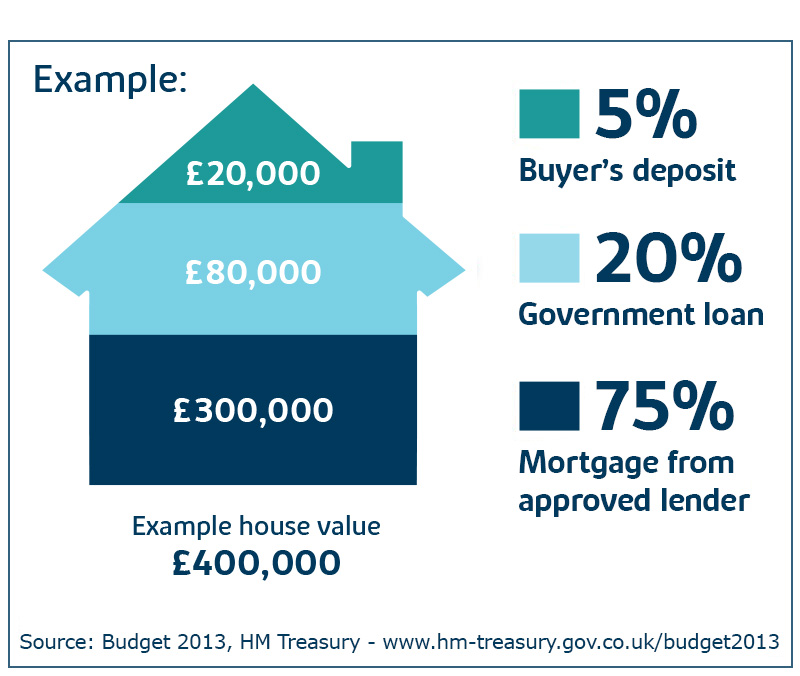

4、Help-to-Buy Equity Loan(股本贷款,原定于今年年底终止)

Help-to-Buy Equity Loan计划,面对的是首次购房者,或把手中的第一套房卖了换其他房的购房者,在符合相关条件下,相当于是政府借给你钱支付首付。

虽然这一计划对贷款者的工资上限没有限制,但它却只对新房或者一手房开放,并且可以购买的房子的价格上限是60万英镑(不同地区上限不同)。

申请了这一计划的购房者只需要自己支付5%的首付(可以和Lifetime ISA搭配使用),政府低息贷给你最多20%的房款(伦敦地区这一比例为40%),然后再由参与该计划的银行提供可能优于市场贷款利率的剩余75%的房贷(伦敦地区这一比例为55%)。

政府出的这20%(伦敦地区为40%)的低息贷款时长是25年,头5年不收取任何利息,第6年开始按照1.75%的利率收取利息。从第7年开始,每年的利息还会逐年上升,增长幅度为1% 加上当年的零售价格指数(Retail Prices Index)。

购房者须在25年之内,或者在该房屋出售时,把政府出的这部分贷款给还清。而且,购房者借款当月之后,需要每个月支付1英镑的贷款管理费,直至还清所有借款为止。

值得注意的是,跟一般商业贷款不同的是,Help-to-Buy股本贷款中政府垫资出的那20%,最终还款的时候你要还的是当前房价(市场价值)的20%,而不是买房时房价的20%,所以购房者一定要将房价上涨的因素考虑在内。

举个例子,你通过申请Help-to-Buy Equity Loan买下了价值40万英镑的一套房子,自己付了2万的首付,政府给了前五年免息的贷款8万,商业贷款30万。

3年之后,房价上涨10%,此时你想要将房子卖出去,那么你必须先还清所欠的贷款,其中需要归还给政府的欠款不再是当初“借来”的8万英镑,而是变成了40万*(1+10%)*20%=8.8万,要比之前所欠的贷款高出8,000英镑。

当然,购房者可以选择在任何时候提前偿还部分或全部贷款,所能偿还的最小金额是房子市场价值的10%。

尽管面临着要多还钱的可能,但对于很多凑不够首付来买房的年轻人来说,Help-to-Buy Equity Loan简直就是福音,有很多英国的年轻人都是靠申请这一计划才拥有了人生第一套房子。

但还是有人批评这一计划根本是开发商的圈套,并导致英国的房价屡屡飙升,所以之前英国政府也给这项计划定了个最终期限,那就是到2020年底。也就是说,不出意外的话,从今年12月底开始,英国政府将不再向新的申请人开放该计划了。

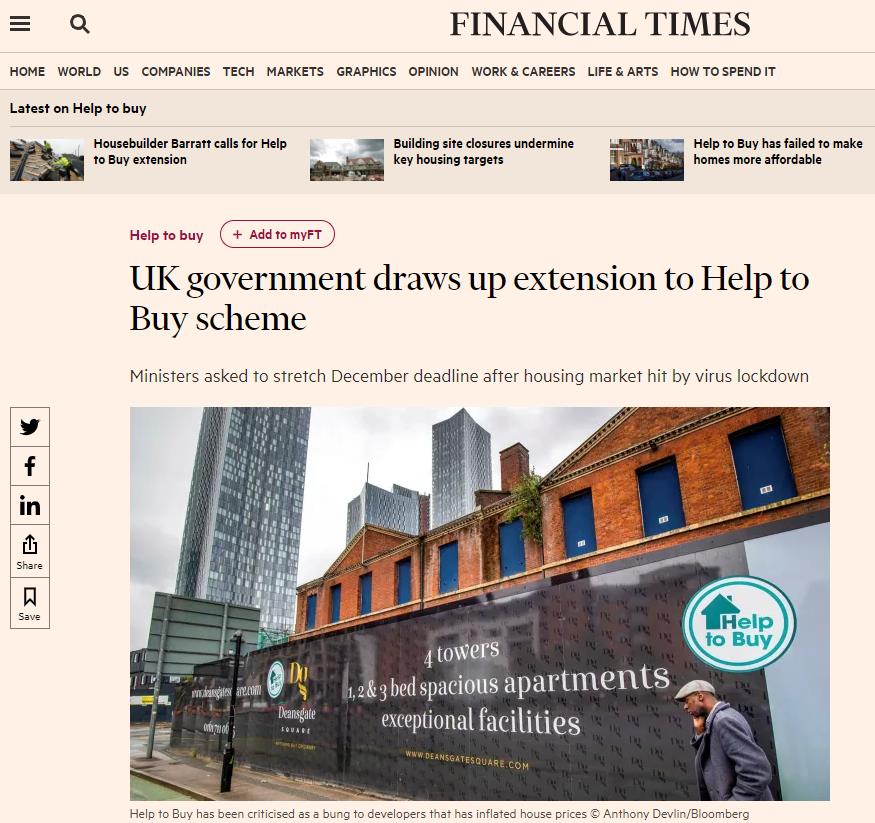

但事情目前似乎有了转机,根据FT的报道,为了刺激英国房市,并帮助受疫情影响的房产买家,英国政府有意延长Help-to-Buy Equity Loan计划。

据悉,目前英国政府已经考虑了Barratt等建筑商的请求,打算通过制定紧急计划,能让购房援助计划再往后延长几个月,从而防止多达数千名购房者因为疫情的延误而遭受损失。

之所以这么说,是因为在新冠大流行期间,许多已经开始动工并接到了买方订单的公司,在疫情来袭后不得不暂停了建造工程,将完工日期一再向后推迟。

这使得很多原本打算在今年12月份之前通过申请Help-to-Buy Equity Loan计划来完成新房购买的人,不得不面临着没法买房的风险。因为一旦今年年底这一计划终止,政府将不会再给这群人通过新的申请。

行业组织住宅建筑商联合会(Home Builders Federation)也表示,预计有1.8万笔交易受到了12月31日计划终止日的影响。这其中,有40%的购房者(约7,200人)将不满足后续替代计划的条件,例如,他们很多人都不是首次购房者。

HBF的政策主管David O’Leary认为,近年来,Help-to-Buy Equity Loan有力地提升了英国的住房供应。鉴于目前首次购房者缺乏抵押贷款,所以这个时候,延长该计划比以往任何时候都更重要。

对此,住房、社区和地方政府部门表示,政府将继续与住房行业的所有部门密切合作,以了解他们所面临的挑战和机遇。

而根据FT的报道,有三位政府官员已经证实,英国政府正在紧急讨论解决这一问题,预计最早将于本周五宣布是否延期的结果。

届时,我们也将为您带来跟进报道。

{kind=link}